Содержание

- Резюме

- Методология

- Итоги 2019 года

- Участники рынка и конкуренция

- Прогноз развития рынка

- Меры поддержки рынка

- Приложение 1. Графики и таблицы

- Приложение 2. Интервью с участниками рынка

Резюме

- В 2019-м ипотечный рынок не достиг рекорда 2018-го, показав снижение объема выдач на 5 %, до 2,8 трлн рублей.

- По итогам 2019 года ипотечная ставка достигла минимума в 9 %, однако с II квартала 2020-го с высокой вероятностью начнется ее повышение.

- Стагнация реальных доходов населения и снижение ставок привели к росту среднего размера ипотечного кредита и среднего срока кредитования.

- Концентрация ипотечного рынка на госбанках в 2019 году уменьшилась на фоне снижения выдач Сбербанка и активизации кредитования частными игроками.

- В 2020-м ипотечный сегмент с высокой вероятностью покажет снижение не менее чем на 10 % из-за роста ставок и падения реальных доходов населения.

- Снижение экономической активности на фоне коронавируса и роста инфляции угрожает платежеспособности заемщиков и может привести к росту просрочки по ипотеке.

- Банкам и ипотечным заемщикам в 2020-м может потребоваться господдержка.

Методология

Выводы аналитиков АО «Эксперт РА» основаны на публичных данных, статистике Банка России по состоянию на 1 января 2020 года и результатах анкетирования банков.

В рамках исследования под ипотечными жилищными кредитами понимаются жилищные кредиты, предоставленные в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)». Данный подход полностью совпадает с методологией, применяемой Банком России.

В ходе анкетирования мы просили банки указывать данные по портфелю ипотечных кредитов в соответствии с формой отчетности 0409316. Использовалась проверка данных на основе расчета соответствия предоставленной информации той, которая отражена в оборотно-сальдовой ведомости (форма отчетности 0409101) банков.

Всего в исследовании приняли участие 45 банков и финансовый институт развития в жилищной сфере АО «ДОМ.РФ», на которые приходится, по оценкам агентства, более 99 % ипотечного рынка по объемам выдач.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию.

Итоги 2019 года

В 2019 году рынку не удалось достичь рекордных значений 2018-го: банками было выдано почти 1,3 млн ипотечных кредитов на общую сумму 2,8 трлн рублей, что меньше показателей 2018-го на 14 % в количественном и на 5 % в денежном выражении (см. график 1). К основным причинам снижения объемов ипотечного кредитования можно отнести более высокий уровень ставок, который наблюдался в течение большей части прошлого года, рост цен на недвижимость и сокращение объема выдач кредитов с низким первоначальным взносом.

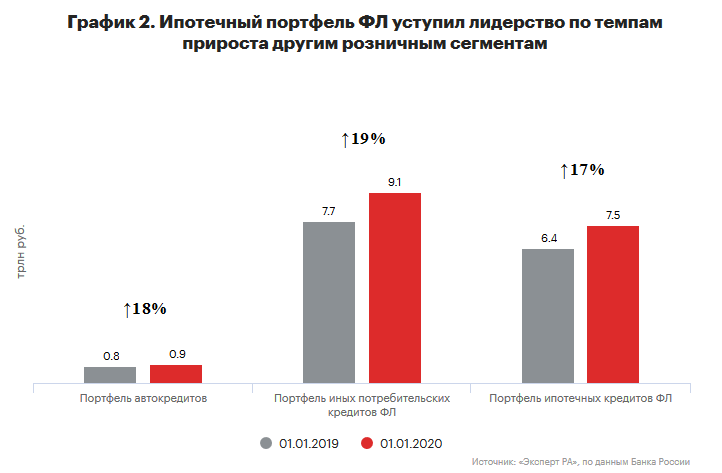

Следствием снижения объемов ипотечного кредитования стало замедление в 2019-м темпа прироста ипотечного портфеля – до 17 против 24 % годом ранее, а объем совокупной ипотечной задолженности приблизился к 7,5 трлн рублей на 01.01.2020. Ипотека, которая традиционно лидировала по темпам прироста, в 2019 году уступила место другим сегментам розничного кредитования (см. график 2). Основные причины активного роста необеспеченного потребительского кредитования и автокредитов – реализация отложенного спроса населения на фоне минимальных ставок за всю историю развития российского рынка и повышение интереса банков к рознице вследствие сжатия других доходных сегментов, в частности, корпоративного кредитования. Кроме того, поддержку рынку автокредитования оказала реализация госпрограмм на приобретение автомобилей.

В начале 2019-го на рынке наблюдался рост стоимости ипотечных кредитов после повторного повышения ключевой ставки в декабре 2018-го. Несмотря на активное снижение ставок с лета и достигнутый по итогам 2019-го минимум в 9 % (см. график 3), в течение года уровень ставок был выше, чем в 2018-м (в среднем на 0,4 п. п.), что стало одной из причин замедления ипотечного рынка. Мы ожидаем увеличения ипотечных ставок и в 2020-м: на фоне роста доходностей ОФЗ и стоимости фондирования для банков из-за волатильности на финансовых рынках проценты по ипотеке с большой вероятностью превысят 10 % уже в первой половине года.

Второй причиной ослабления спроса на ипотеку стало увеличение цен на недвижимость. В течение 2019 года наблюдался рост стоимости и первичного, и вторичного жилья, однако цены на новостройки на фоне изменения механизма финансирования застройщиков росли более активно, что привело к увеличению разрыва в ценах «первички» и «вторички» (см. график 4). По нашим прогнозам, в среднесрочной перспективе восходящая динамика цен на недвижимость сохранится: в 2019 году застройщики перешли к банковскому фондированию и работе через эскроу-счета, что приведет к постепенному росту затрат на строительство по мере того, как будут завершены проекты, которые сейчас достраивают по старым правилам. Кроме того, росту цен на новостройки будут способствовать увеличение затрат застройщиков на импортные материалы и технику из-за скачка курсов в 2020 году. Также на фоне высокой волатильности на финансовых рынках в начале 2020-го может усилиться инвестиционный спрос на недвижимость как средство сохранения сбережений, что в течение года поддержит цены на жилье.

Несмотря на более интенсивный рост цен на новостройки, выдачи на приобретение первичной и вторичной недвижимости показали сопоставимую динамику (-5 %), как следствие, доля ссуд на покупку «первички» сохранилась на уровне трети объема кредитования. Однако, агентство отмечает, в долгосрочной перспективе новый механизм финансирования долевого строительства повысит доверие к рынку первичного жилья, что позитивно отразится на спросе на ипотеку в этом сегменте. Поддержку «первичке» также будут оказывать постепенный износ вторичного жилищного фонда и развитие кредитования в рамках госпрограмм, которые ориентированы преимущественно на первичный рынок.

Несмотря на сохранение интереса заемщиков к приобретению жилья в новостройках, объем ввода жилья в многоквартирных домах увеличился незначительно. В 2019-м общий объем ввода впервые за четыре года показал положительную динамику (+5 %) и составил 79,4 млн кв. м1 (см. график 5), однако основной вклад в прирост внесло индивидуальное домостроение (+11 %, до 35,9 млн кв. м). Ввод жилья в многоквартирных домах показал небольшой прирост (+0,5 %, до 43,5 млн кв. м).

В 2020 году значительного роста объема ввода жилья не ожидается. По словам Михаила Гольдберга, руководителя аналитического центра АО «ДОМ.РФ», в первой половине февраля 2020 года в России строили более 100 млн кв. м многоквартирного жилья, из них около 45 млн кв. м должно быть введено в 2020-м. Еще примерно 35 млн кв. м в 2020 году составит объем индивидуального жилищного строительства.

Ситуация в строительной отрасли остается сложной. За 2019 год объем просроченной задолженности компаний, занимающихся строительством зданий и сооружений, вырос на 9 %, а ее доля – с 17,3 до 21,3 %. Выдачи кредитов компаниям на строительство зданий и сооружений в 2019-м сократились на 9 % по сравнению с 2018-м. Снижение объемов кредитования обусловлено тем, что новый механизм проектного финансирования еще не заработал в полную силу и большинство проектов девелоперы пока достраивают по старым правилам. По мере полного перехода на новый механизм финансирования отрасль будет консолидироваться на фоне прекращения деятельности мелких застройщиков, которые не смогут соответствовать ужесточившимся требованиям.

На фоне более высокого уровня ставок, который наблюдался в течение большей части 2019 года, доля выдач на рефинансирование ипотечных кредитов, по оценке рейтингового агентства «Эксперт РА», снизилась с 11 до 7 %. С учетом прогнозируемого роста ипотечных ставок мы не ожидаем восстановления спроса на данный продукт в 2020 году.

Рост цен на недвижимость в условиях стагнации реальных доходов населения привел к увеличению среднего размера ипотечного кредита – на 10 % за 2019 год, с 2 до 2,2 млн рублей. Хотя наибольшей популярностью среди заемщиков по-прежнему пользуются ипотечные кредиты размером до 3 млн рублей, их доля в 2019 году существенно сократилась – с 64 до 57 % выданных ссуд (см. график 6). Значительный рост в 2019-м показал сегмент ссуд размером от 5 до 10 млн рублей – с 11 до 14 %.

На фоне роста среднего размера ссуды заемщики выбирают более длинные сроки кредитования с целью ограничить увеличение долговой нагрузки и сформировать комфортный график погашения – за 2019 год средний срок ипотечного кредита вырос на 1,5, до 18,2 года. При этом резко увеличилась доля ипотечных ссуд сроком свыше 25 лет – с 12 до 17 % объема выдач (см. график 7).

Несмотря на ограниченный платежеспособный спрос населения на ипотеку, тенденция к снижению размера первоначального взноса, которая наблюдалась в течение 2018 года, в 2019-м завершилась. Банк России с 1 января 2019 года повторно увеличил коэффициенты риска по ипотечным ссудам с первоначальным взносом менее 20 %. Ряд банков отреагировал на эту меру введением в начале 2019-го надбавок к процентной ставке при уплате менее 20 % в качестве первого взноса. Хотя данная мера не стала заградительной для выдачи таких кредитов, их привлекательность для заемщиков снизилась. Как следствие, по оценке агентства, доля выданных ссуд с первоначальным взносом до 20 % снизилась с 45 до 41 % (см. график 8).

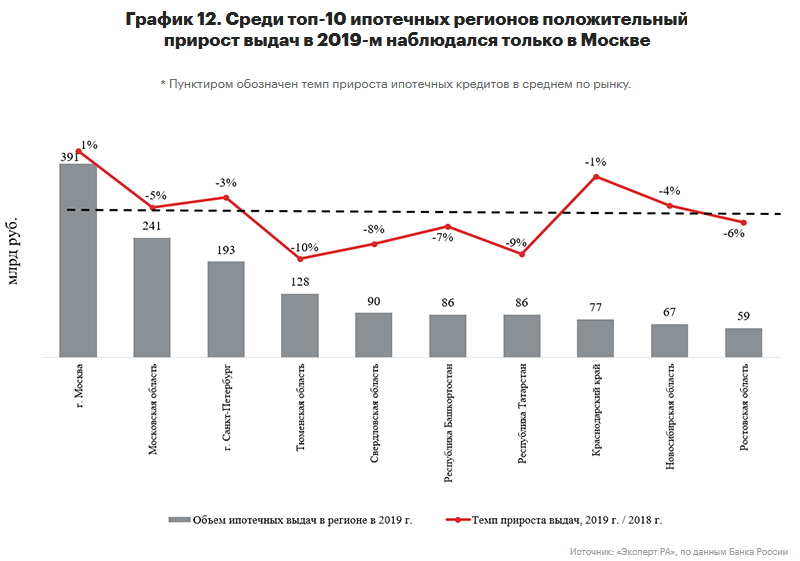

Хотя за последние три года наблюдалось общее смягчение требований к ипотечным заемщикам, в 2019-м банки менее охотно выдавали кредиты клиентам из низкодоходных групп. Так, доля заемщиков с доходами до 30 тыс. рублей снизилась с 15 до 10 %, а с доходами свыше 100 тыс. рублей, напротив, выросла с 27 до 33 % (см. график 9). Такое изменение структуры ипотечных заемщиков по доходам может объясняться тем, что в 2019-м из топ-10 ипотечных регионов только Москва, для которой традиционно характерен более высокий уровень зарплат, показала положительный прирост выдач (см. график 12 в приложении 1).

Участники рынка и конкуренция

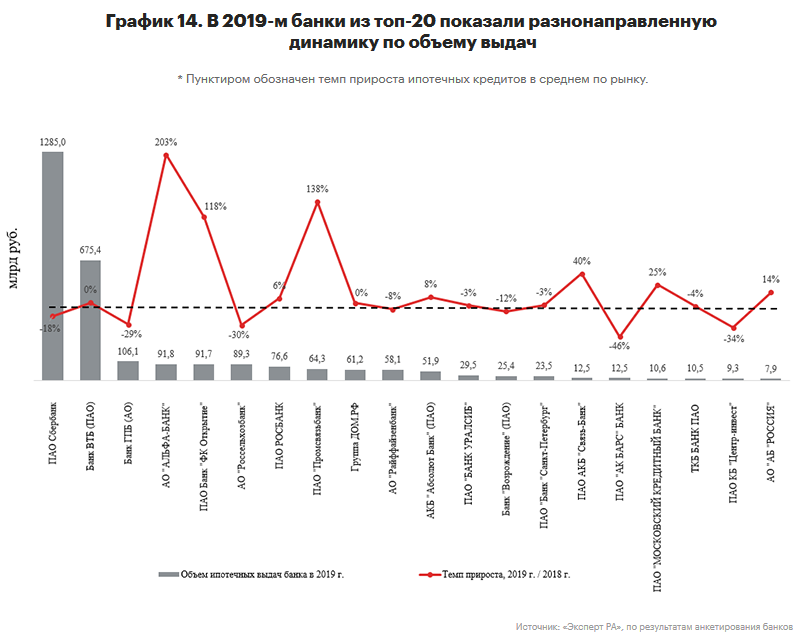

Динамика ипотечных выдач банков из топ-20 по итогам 2019 года существенно различалась – от почти двукратного падения объемов кредитования до роста более чем в три раза (см. график 14 в приложении 1). Наибольший темп прироста показал «Альфа-Банк» (+203 %), что позволило ему войти в пятерку лидеров, переместившись с 11-й на 4-ю позицию в рэнкинге (см. таблицу 1). Более чем двукратный рост ипотечных выдач показали «Промсвязьбанк» (+138 %) и банк «ФК Открытие» (+118 %).

В 2019-м наблюдалось снижение общего объема ипотечных выдач у госбанков (см. график 10) в основном за счет сокращения кредитования лидера рынка – Сбербанка. При этом на фоне активизации кредитования частными банками произошло снижение концентрации ипотечного рынка на игроках с госучастием – их доля в выдачах уменьшилась с 87,5 до 85,1 %.

Прогноз развития рынка

В 2020 году российский ипотечный рынок может оказаться под давлением на фоне замедления экономического роста и инфляционных рисков из-за падения цен на нефть и пандемии коронавируса. Ввиду существенной неопределенности на рынке агентство рассматривает три сценария его развития: позитивный, умеренно негативный и кризисный.

Позитивный сценарий рейтингового агентства «Эксперт РА» предполагает, что соглашение по объемам нефтедобычи будет достигнуто в короткие сроки, а скачок валютных курсов в марте не приведет к существенному росту инфляционных рисков. Как следствие, изменения в денежно-кредитной политике Банка России произойдут только в части приостановления цикла снижения ключевой ставки, но не приведут к ее росту. При реализации такого сценария объем выдач ипотеки по итогам 2020 года может вырасти на 10–15 % и достичь 3,1–3,2 трлн рублей, а средневзвешенная ставка снизиться до 8,5 % к концу 2020-го. Основной вклад в снижение средней ставки внесет развитие кредитования в рамках госпрограмм, ставки по которым находятся в диапазоне 2–5 %. Факторами поддержки рынка в данном сценарии станут плавное снижение ставок и развитие кредитования в рамках госпрограмм. При этом негативное влияние на рынок могут оказать возможное введение ПДН для ипотечных ссуд и рост цен на недвижимость.

Наиболее вероятным мы считаем умеренно негативный сценарий, который предполагает, что в 2020-м произойдут рост инфляции выше таргета в 4 % годовых и, как следствие, увеличение ключевой ставки до 7–7,5 %. Его реализацию мы считаем вероятной при среднегодовой цене на нефть марки Brent 40–45 долларов США за баррель. Объем выдач ипотеки в таком случае будет ниже значений прошлого года на 10–12 % и составит 2,5–2,6 трлн рублей (см. график 11). Основное негативное влияние на объем выдач окажут рост ипотечных ставок до уровня 10 % годовых и снижение реальных доходов населения. В 2020 году банки столкнутся с серьезными вызовами по управлению качеством ипотечного портфеля, связанными со снижением платежеспособности населения на фоне общего спада в экономике и роста цен, а также сокращения рабочих мест в ряде отраслей, наиболее подверженных влиянию коронавируса. Риски в рознице, которая активно росла в последние два года, будут накладываться на негативное влияние отрицательной переоценки ценных бумаг и ухудшение финансового положения корпоративных клиентов на качество активов банков. Агентство ожидает увеличения объема просроченной задолженности по ипотеке в пределах 5–10 % в течение года, однако ее доля не превысит 1,5 % портфеля. При этом в перспективе двух – трех лет возможен более значительный ее рост в связи с выходом на просрочку части заемщиков, получивших кредит в период ипотечного бума. Тем не менее поддержку качеству портфеля окажет закрепление с 2019 года в законодательстве возможности ипотечных каникул для заемщиков, попавших в трудную жизненную или финансовую ситуацию, что в долгосрочной перспективе повысит доверие к ипотеке в целом.

Кризисный сценарий рейтингового агентства «Эксперт РА» предполагает существенное углубление негативных явлений в экономике, отсутствие новых договоренностей по сделке ОПЕК+, падение среднегодовой цены на нефть до 35 долларов за баррель, отказ от валютных интервенций ЦБ и значительное обесценение рубля, рост инфляции до 7–8 % по итогам года. При таком развитии событий произойдет увеличение ключевой ставки до 9–10 %, а ипотечные ставки приблизятся к 12 %. Банки повысят требования к новым заемщикам (ограничение или прекращение кредитования клиентов «с улицы», рост требований к первоначальному взносу), а спрос на ипотечные кредиты существенно снизится. При реализации кризисного сценария объем выдач ипотеки упадет на 20–25 % и составит 2,1–2,2 трлн рублей. При таком развитии событий государство может предложить льготные программы кредитования для широкого круга заемщиков по аналогии с программой субсидирования ставок в 2015–2016 годах для поддержания уровня выдач. Данный сценарий также предполагает падение реальных доходов населения, что окажет давление на платежеспособность заемщиков и может привести к росту просроченной задолженности в портфеле более чем на 10 % в 2020 году.

Меры поддержки рынка

С учетом угроз для платежеспособности населения из-за снижения экономической активности и роста инфляции на фоне рисков распространения коронавирусной инфекции и падения нефтяных цен ипотечному рынку может потребоваться поддержка государства. Данные меры должны касаться как действующих ипотечных заемщиков, которые могут столкнуться с финансовыми трудностями, так и поддержки будущих выдач при росте процентных ставок и ужесточении риск-политик банков в условиях турбулентности.

Так, если пандемия коронавируса распространится на Россию, в действующем с 2019 года механизме ипотечных каникул потребуется прописать дополнительные возможности для тех граждан, доходы которых сократились в связи с инфекционной ситуацией, в частности, из-за длительного пребывания на карантине, больничного в случае заражения вирусом или приостановки деятельности/банкротства работодателя заемщика на фоне пандемии. В зоне особого риска находятся заемщики, занятые в отраслях, в наибольшей степени пострадавших из-за пандемии (туризм, авиаперевозки, сфера услуг и развлечений), а также работающие неофициально или получающие «серую» зарплату, что не позволит им в полной мере рассчитывать на компенсацию со стороны работодателя в случае болезни или карантина. Кроме того, при возникновении у граждан просрочек в связи с текущей форс-мажорной ситуацией важно не допустить ухудшения их кредитной истории, чтобы не ограничивать доступ к заемным средствам в будущем. В свою очередь для банков, которым в 2020-м придется столкнуться со снижением качества практически всех видов активов, важно предусмотреть механизм отсрочки формирования резервов по ссудам заемщиков, чье финансовое положение ухудшилось из-за пандемии.

Наряду с мерами содействия заемщикам может возникнуть необходимость поддержки ипотечного рынка в целом, чтобы сохранить доступ граждан к улучшению жилищных условий. Наиболее вероятный механизм, который хорошо зарекомендовал себя во время прошлого кризиса 2015–2016 годов, – госпрограмма субсидирования ипотечных ставок для широкого круга заемщиков, приобретающих квартиры на первичном рынке. Ее реализация также будет способствовать поддержке строительного рынка, который окажется под давлением из-за возможного увеличения банками ставок кредитования и роста цен на импортные материалы и оборудование.

Приложение 1. Графики и таблицы

Таблица 2. Рэнкинг банков по величине ипотечного портфеля на 01.01.2020

Приложение 2. Интервью с участниками рынка

Михаил Анатольевич Гольдберг, руководитель аналитического центра АО «ДОМ.РФ»

– Как вы оцениваете влияние на ипотечный рынок перехода застройщиков на работу через эскроу-счета? Ожидаете ли вы роста цены квадратного метра жилья в связи с изменением механизма финансирования жилищного строительства и если да, то на сколько?

– Переход жилищного строительства на проектное финансирование с 1 июля 2019 года позволил полностью снять с покупателя жилья все риски. По данным опроса ВЦИОМ, проведенного по заказу «ДОМ.РФ», наличие гарантий возврата средств или достройки дома повысило спрос населения на строящееся жилье на треть. В этих условиях будет расти и востребованность ипотечных кредитов на покупку жилья в новостройках.

Новая модель позволяет застройщикам получать банковское финансирование на строительство по более низким ставкам. В частности, специальная ставка по кредитам проектного финансирования, обеспеченным средствами граждан на счетах эскроу, составляет около 3–4 %. При этом у застройщиков нет необходимости уплачивать взнос в Фонд защиты прав граждан – участников долевого строительства. В результате общий рост себестоимости жилья оценивается не более чем в 2–3 %.

Одновременно с этим не случилось и скачка цен на жилье при переходе на проектное финансирование. По данным Фонда защиты прав граждан – участников долевого строительства, медианная стоимость 1 кв. м жилья по итогам года составила 70 тыс. рублей, что примерно на 10 % выше, чем в начале II квартала 2019 года, перед переходом на проектное финансирование. Важно отметить, что в период с 2015 по 2018 годы цены на жилье в реальном выражении (за вычетом инфляции) снизились на 16 %. При такой динамике инвестиционная привлекательность рынка строительства жилья снижается, и поэтому небольшой рост цен в 2019 году – это позитивная новость.

– Какой объем проектного финансирования банк планирует предоставить застройщикам в 2020 году?

– 1 трлн рублей подписанных договоров накопленным итогом к концу года.

– Какова ваша оценка динамики ввода жилья на рынке в 2020–2021 годах? Какие факторы, на ваш взгляд, способны увеличить темпы ввода жилья?

– По подсчетам Росстата, в 2019 году ввод жилья в стране составил 80,3 млн кв. м (+6,1 % к предыдущему году). По данным Единой информационной системы жилищного строительства (наш.дом.рф), в первой половине февраля 2020 года в стране строили более 100 млн кв. м многоквартирного жилья, из них около 45 млн кв. м должно быть введено в 2020 году. Еще примерно 35 млн кв. м в 2020 году составит объем индивидуального жилищного строительства.

Главным фактором увеличения объемов стройки является высокая потребность населения в жилье. По данным опроса, проведенного АО «ДОМ.РФ» совместно с ВЦИОМ в 2019 году, более 45 % российских семей нуждаются в улучшении жилищных условий. Ипотека – основной рыночный способ приобретения жилья в новостройках: с ее помощью заключается более 50 % сделок. Платежеспособный спрос на жилье с ипотекой будет поддержан рекордно низкими ставками, впервые в истории опустившимися за отметку в 9 %. Росту спроса будут способствовать и различные меры государственной поддержки. Важнейшее место среди них занимает материнский капитал, который можно вложить в приобретение жилья. Расширение этой программы по предложению президента Российской Федерации В. В. Путина (распространение ее на первенцев, а также увеличение выплаты за второго ребенка на 150 тыс. рублей) затронет 1,3 млн российских семей ежегодно. По подсчетам АО «ДОМ.РФ», вклад этой меры в увеличение спроса на жилье составит до 6 млн кв. м в год.

Еще один действенный инструмент господдержки – ипотечная программа для семей с двумя и более детьми, позволяющая оформить ипотеку по льготной ставке в 5 %, а в банке «ДОМ.РФ» – в 4,7 % («Семейная ипотека»). В целом с учетом увеличенного материнского капитала общий объем государственной поддержки, на которую может рассчитывать сегодня российская семья с двумя детьми, превышает 2 млн рублей. Это 40 % общих расходов на приобретение средней квартиры в ипотеку на рыночных условиях. В этой сумме учтены налоговые вычеты на приобретение квартиры и по процентным платежам, материнский капитал, а также экономия за счет льготной ипотечной процентной ставки в 5 %.

Обслуживание стандартного ипотечного кредита сейчас доступно примерно 50 % российских семей. Следует проработать механизмы обеспечения жильем граждан с невысоким уровнем доходов, которые не могут приобрести недвижимость в собственность. Потребность в строительстве такого жилья, по нашим оценкам, составляет не менее 30–40 млн кв. м.

– Считаете ли вы необходимым введение расчета ПДН по ипотечным кредитам? Насколько сильное влияние, по вашему мнению, окажет данная новация на рынок в случае ее реализации? Какие альтернативы введению ПДН мог бы использовать регулятор, чтобы избежать формирования «пузыря» на рынке?

– Ипотека остается наиболее качественным сегментом кредитования физических лиц: на 01.12.2019 доля ссуд с просрочкой платежей более 90 дней, по данным Банка России, составляла менее 1,4 %. Доля других кредитов физическим лицам с просрочкой более 90 дней составила 7 %. Переход на оценку показателя долговой нагрузки заемщика позволит еще больше повысить качество ипотечных кредитов, однако при его введении необходимо учитывать практику банков по оценке кредитоспособности заемщиков.

– Считаете ли вы необходимым распространение действующей госпрограммы льготной ипотеки для семей с двумя и более детьми на приобретение жилья на вторичном рынке?

– Важнейшие приоритеты развития жилищной сферы в России – увеличение объемов жилищного строительства и кардинальное повышение комфортности городской среды. Строительство нового жилья решает одновременно две эти задачи, поскольку дома возводят с соблюдением современных стандартов качества и обеспеченности инфраструктурой. После перехода на новую модель финансирования жилищного строительства права граждан, покупающих жилье на первичном рынке, полностью защищены. Покупка жилья на вторичном рынке по-прежнему несет в себе риски потери права собственности из-за неправомерных действий третьих лиц, существует риск мошенничества. Распространение программы на вторичный рынок нецелесообразно.

Николай Александрович Парамонов, начальник управления розничного кредитования ПАО КБ «Центр-инвест»

– Считаете ли вы необходимым введение расчета ПДН по ипотечным кредитам? Насколько сильное влияние, по вашему мнению, окажет данная новация на рынок в случае ее реализации? Какие альтернативы введению ПДН мог бы использовать регулятор, чтобы избежать формирования «пузыря» на рынке?

– Наш банк начал рассчитывать ПДН по всем кредитным продуктам, в том числе и ипотечным начиная с 01.10.2019. Вопрос, как ПДН по ипотечным кредитам будет влиять на капитал банка – в настоящий момент это влияние минимально и хотелось бы сохранить именно такую практику. У регулятора были мысли смягчать (не применять вовсе) давление на капитал по ипотечным ссудам, ПДН по которым меньше определенного размера. Наш банк очень консервативно подходит к оценке платежеспособности заемщика и к качеству своего ипотечного портфеля.

– Какие методы конкуренции и удержания доли рынка, по вашему мнению, являются на ипотечном рынке наиболее эффективными? Кого сейчас вы рассматриваете в качестве основных конкурентов? Каковы конкурентные преимущества вашего банка?

– Основные конкурентные преимущества нашего банка в ипотечном кредитовании – хорошие (удобные для клиентов) программы кредитования, низкий авансовый платеж (от 10 %), возможность использовать бюджетные субсидии и материнский капитал в качестве первоначального взноса, удобные графики и способы погашения кредитов, отсутствие дополнительных комиссий и иных трат (оценку недвижимости при ее необходимости оплачивает банк), отсутствие обязательного страхования, лучшие процентные ставки на рынке (от 4,5 % годовых). Главный метод для удержания доли рынка – предлагать клиентам те программы кредитования, которые актуальны в настоящее время, это важно как для новых клиентов, так и для тех, у кого уже есть наши кредитные продукты.

– Какой темп прироста ипотечных выдач вы прогнозируете в 2020 году? Какие точки роста и ограничивающие факторы вы наблюдаете на рынке на текущий момент?

– Темпы роста 5–8 %. Ограничивающие факторы – ПДН по ипотечным ссудам и его возможное влияние на капитал и вероятный рост учетной ставки ЦБ РФ.

– Какой уровень средневзвешенных ипотечных ставок, по вашему мнению, будет наблюдаться на рынке в 2020 году?

– Если ключевая ставка Банка России не будет повышаться, то ставки по ипотеке не будут более 9 % годовых (средний показатель). По льготным кредитам, по которым предусмотрено субсидирование от государства, ставка прогнозируется на уровне не более 4,5 % годовых. В нашем случае клиент получает чистую ставку без дополнительных расходов на страхование и прочее.

– Ожидаете ли вы роста спроса на рефинансирование в 2020 году? Какую долю в выдачах вашего банка в 2019 году занимало рефинансирование кредитов сторонних банков?

– В 2020 году увеличения роста спроса на рефинансирование ипотечных кредитов не ожидаем. Многие уже рефинансировали свои ипотечные кредиты под более выгодный процент. В 2019 году доля кредитов, выданных на рефинансирование, составила в районе 10 %.

– Отмечаете ли вы улучшение/ухудшение качества входящего клиентского потока в 2019 году? Ожидаете ли вы роста просрочки в 2020–2021 годах?

– Роста просроченной задолженности не ожидаем.

1 Без учета жилых домов, построенных населением на земельных участках, предназначенных для садоводства.