Учитывая, что пенсионная реформа 2013-2015 гг. еще не завершена, принятие в ближайшее время ряда комплексных мер способствовало бы увеличению эффективности отрасли НПФ.

В первую очередь необходимо завершить дискуссию о статусе обязательного накопительного компонента, продолжающуюся на протяжении последних двух лет. Накопительный компонент пенсионной системы России, создававшийся по примеру большинства развитых стран в ответ на новые демографические вызовы, стал регулярно рассматриваться в качестве удобного источника средств для решения текущих задач по обеспечению сбалансированности бюджета пенсионного фонда. Однако объем средств, накопленных в НПФ к середине 2015 года, не сопоставим с затратами ПФР на выплату пенсий нынешним пенсионерам. Так, по данным годового отчета ПФР за 2014 год, расходы ПФР на пенсионное обеспечение составили 5,4 трлн рублей4.

Сохранение для застрахованных лиц возможности выбора между НПФ и ПФР для формирования пенсионных накоплений повысило бы инвестиционную привлекательность отрасли, а, следовательно, ее эффективность. Согласно текущему законодательству, до конца 2015 года застрахованные лица могут выбрать, формировать ли им накопительный компонент или автоматически перейти с 2016 года к формированию будущей пенсии исключительно в рамках распределительного компонента. Однако уже сейчас НПФ выбрали больше трети занятого населения страны. Между тем, по данным опроса ВЦИОМ, результаты которого были опубликованы в начале апреля 2015 года, за сохранение обязательной накопительной части пенсии выступают 72% россиян5, и в первую очередь люди молодого и среднего возраста (76-78% от 25 до 44 лет) и работающие (76%).

Ослабление текущих требований к инвестиционной политике фондов также может способствовать росту эффективности отрасли НПФ. За последний год инвестиционные возможности фондов существенно сократились. В 2015 г. были введены требования к рейтингу кредитоспособности облигаций и эмитентов на максимальном уровне «А++» по национальной шкале «Эксперт РА» значительно ограничивающие возможности фондов по инвестированию накоплений, а также возможный круг инвестиций наиболее надежными низкодоходными бумагами. Ограничение рейтинга кредитных организаций, в которых допускается размещение субординированных депозитов, на уровне не менее «BBB+» по классификации иностранных рейтинговых агентств делает этот инструмент фактически недоступным для его практического применения участниками рынка, так как он выше суверенного рейтинга России, присвоенного этими агентствами. А альтернативы в виде рейтинга российского агентства по этому виду активов нет.

Ограничение на уровень рейтинга облигаций установлено на уровне не ниже суверенного рейтинга России, сниженного на три категории, от иностранных рейтинговых агентств или на уровне «А++» от «Эксперт РА». Однако установление таких разных уровней рейтинга практически исключает использование рейтинга от российского агентства, так как уровень риска при рейтинге, который на три категории ниже суверенного, гораздо выше, чем при рейтинге «А++» – максимального по шкале «Эксперт РА». Поэтому снижение требований к рейтингу российского агентства на один уровень сможет повысить возможности инвестирования пенсионных накоплений в облигации эмитентов, которые не могут получить рейтинг от иностранного агентства. При этом надежность эмитентов останется на высоком уровне и не будет угрожать надежности фондов и сохранности средств пенсионных накоплений. Сейчас же большинство крупных компаний реального сектора не имеют доступа к фондированию за счет средств пенсионных накоплений НПФ.

Система вознаграждения НПФ, зависимая от доходов инвестирования (15% от дохода), создает повышенные риски для НПФ, учитывая фиксированный размер расходов (выплата заработной платы, приобретение и совершенствование программного обеспечения, аренда). В таких условиях инвестиционная стратегия НПФ строится на получении минимального гарантированного дохода за счет инвестиций в краткосрочные инструменты, не несущие высокие риски рыночной переоценки (например, депозиты банков). 15 июля 2015 г. Минфин РФ опубликовал проект поправок к закону о негосударственных пенсионных фондах, предполагающий введение фиксированного вознаграждения в размере 1% от пенсионных накоплений, которое будет распределяться между НПФ, УК и спецдепозитариями. Прогнозируемый доход позволит НПФ увеличить долгосрочные инвестиции в реальный сектор экономики. Также введение фиксированного вознаграждения создаст конкурентные преимущества для крупных НПФ, которые могут устанавливать размер отчислений менее 1% для обеспечения своей деятельности.

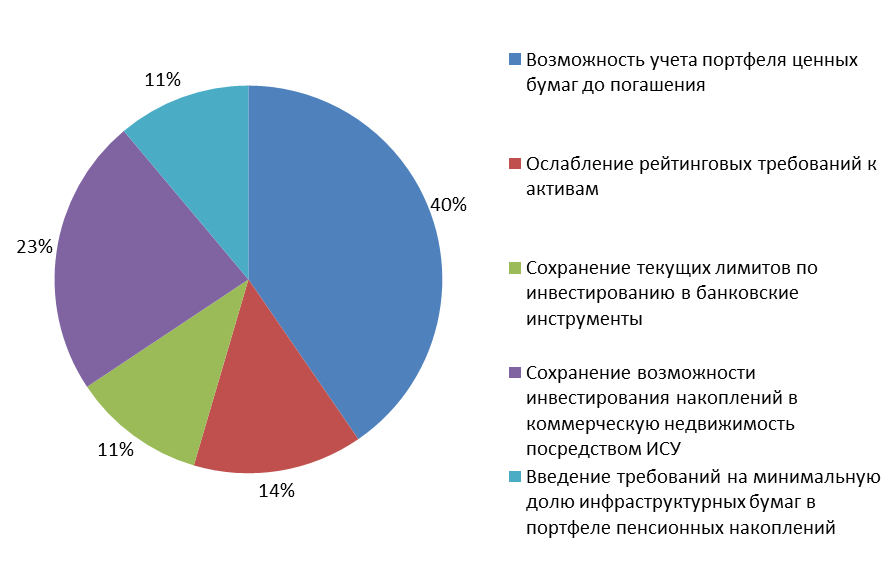

Участники отрасли считают, что первоочередной мерой для повышения эффективности отрасли НПФ может стать введение возможности учета ценных бумаг до погашения. В ходе голосования в рамках круглого стола «Будущее пенсионного рынка» эту меру выбрали 40% участников (рис. 12). Введение этой возможности повысит инвестиционную привлекательность и государственных, и корпоративных облигаций для НПФ, несмотря на высокую волатильность рынка, создаст предпосылки для удлинения горизонтов инвестирования. Повышению эффективности отрасли также будет способствовать переход к пятилетнему периоду фиксации инвестиционного дохода. Однако такой подход может привести к более агрессивной инвестиционной стратегии УК и НПФ.

Рисунок 12. Что является первостепенной мерой для повышения эффективности системы НПФ?

Источник: «Эксперт РА» по данным опроса участников круглого стола «Будущее пенсионного рынка»

Вместе с тем, повышение регулятивных требований к НПФ пока не затронуло УК, под управление которых фонды передают все пенсионные накопления. По законодательству сами фонды не могут управлять даже частью накоплений в отличие от пенсионных резервов. При этом часть пенсионных накоплений ПФР передает напрямую под управление частных УК, которые не проходили проверку ЦБ РФ и не вступали в систему гарантирования накоплений. На 31.03.2015 объем пенсионных накоплений под управлением УК без учета средств, которые передают им НПФ, составлял 41,2 млрд рублей или 1,2% от всех накоплений и 3,5% от суммы накоплений в НПФ и УК.