|

Содержание |

Резюме

По оценкам «Эксперт РА», совокупный портфель микрозаймов с начала года по 01.07.2017 вырос на 17% (против 13% годом ранее) и составил 103 млрд рублей. Благодаря дальнейшей экспансии «банковских» МФО, демпингу отдельных компаний и сокращению цессий, рынок микрофинансирования по итогам 2017 года может вырасти на четверть, достигнув 120 млрд рублей. Однако в последующие годы темпы прироста рынка будут ограничены ужесточением регулятивных требований, что уже привело к заметному разделению краткосрочных стратегий МФО. Кроме того, рост регулятивных издержек и введение требований СРО к управлению рисками окажут сильнейшее давление на рентабельность отрасли. В результате с рынка к середине 2018 года уйдет не менее 800 компаний, что приведет к дальнейшему росту концентрации на 100 крупнейших МФО.

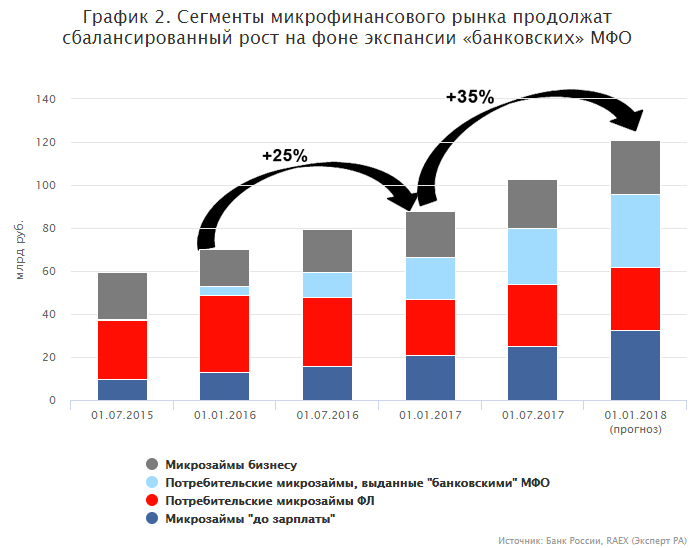

За 1 полугодие 2017-го портфель МФО вырос с 88 до 103 млрд рублей согласно оценкам «Эксперт РА». Треть портфеля микрозаймов ФЛ, или четверть всего рынка на 01.07.2017 занимают «банковские» МФО (см. график 1). При этом половина прироста всего рынка за 1 полугодие 2017-го приходится на крупнейшую компанию данного сегмента и рынка в целом – МФК «ОТП Финанс». Вторую и третью позиции в рэнкинге по совокупному портфелю сохранили МФК «Домашние Деньги» и МФК «МигКредит» соответственно. Дальнейший рост крупнейшего сегмента – потребительских микрозаймов – сдерживается их длинными сроками, низкой маржой по сравнению с сегментом «до зарплаты», а также ограниченным спросом на годовые займы под 40–60%. Рост портфелей госМФО, ориентированных на поддержку МСБ, продолжается (+8% с начала года по 01.07.2017), однако для поддержания высоких темпов необходимо больше вливаний из бюджетов. Поддержку микрозаймам бизнесу оказывают, прежде всего, тендерные микрозаймы. В сегменте PDL из-за исчерпания эффекта низкой базы, а также введения новых ограничений по марже и резервированию просрочки темпы прироста портфеля сокращаются (18% за 1 полугодие 2017-го против 20% за 1 полугодие 2016-го).

Увеличение рынка в 2017 году вызвано не только ростом сегмента «банковских» МФО, но и накоплением «плохих долгов» вследствие приостановки цессий проблемных активов (см. график 3). Прибыльные PDL-компании больше не заинтересованы в оптимизации налогообложения путем цессии просроченного долга. Так, требования 4054-У по формированию 50%-ного и 100%-ного резервов по микрозаймам с просрочкой свыше одного и 91 дня соответственно приведут к сокращению «бумажной» прибыли. По данным Банка России, средний дисконт по уступленным правам требования по договорам микрозайма в 2016 году составлял 76%. Подобный уровень дисконта не являлся «рыночным» (как правило, 85–98%), что свидетельствует о преобладании на рынке аффилированных цессий. Сокращение нерыночных цессий приведет к тому, что основной прирост рынка при прочих равных будет обусловлен накоплением на балансе МФО проблемных активов, прирост которых до конца года составит 12–15 млрд рублей. Вместе с тем аккумулирование проблемного долга приведет к росту доли просроченной задолженности в валовых портфелях МФО с 30% на 01.01.2017 до 38–40% на 01.01.2018.

Накануне вступления в полную силу требований 4054-У на рынке просматриваются три основные категории МФО: непотопляемые, консерваторы, рискованные. Первая включает в себя всего несколько десятков компаний, совокупная доля рынка которых составляет порядка 50%, а запас капитала и финансовые ресурсы собственников позволяют безболезненно выполнить новые требования Банка России с 01.01.2018. Вторая, делающая ставку на качество активов и совершенствование скоринга, состоит из относительно крупных компаний и охватывает около трети рынка. Оставшаяся часть компаний (менее 20% рынка) в преддверии повышения требований, наоборот, ослабляет скоринговые критерии, демпингуя уровнем одобрения для наращивания доли на рынке, что впервые привело к снижению доли повторных клиентов в выдачах (см. график 5). Текущее перераспределение клиентской базы МФО не окажет существенного влияния на объем сегмента, однако будет одним из последних масштабных «переделов рынка» в борьбе за клиента. Так как демпинг качеством портфеля в 2018 году станет слишком дорогим для МФО, подобная практика останется у ограниченного числа компаний с большим запасом капитала.

Рынок впервые за несколько лет существенно сократит прибыль из-за регулятивного давления и дефицита капитала на формирование резервов по проблемным микрозаймам «до зарплаты» (см. график 4). Даже довольно крупные по масштабам бизнеса компании будут нуждаться в капитальных вливаниях со стороны собственников. Наиболее существенное усиление регулирования касается именно PDL-микрозаймов как социально чувствительного сегмента. Из-за ужесточения резервирования микрозаймов «до зарплаты» МФО из соответствующего сегмента впервые могут показать отрицательный финансовый результат по итогам 2017 года. Падение рентабельности капитала ниже 40–60% в 2011–2016 годах вынуждает PDL-компании переходить в смежные сегменты (IT-платформы, франшизы, продажа «конвейерных» решений, более «длинные» микрозаймы с пониженной доходностью, розничные агентские продажи финансовых услуг). Более 60% анкетируемых компаний заявили о наращивании дистанционных выдач своих продуктов, поэтому в 2018 году ожидаются ожесточенная конкуренция в привлечении клиентов на онлайновые каналы и дальнейшее увеличение доли микрозаймов, предоставленных таким способом.

Ужесточение требований регулятора и стандартов СРО приведут к повышению прозрачности рынка, что может привлечь внимание к МФО потенциальных инвесторов. Помимо сближения требований по резервам с банковскими, рынок МФО в 2018 году пройдет важную стадию повышения информационной прозрачности. Вводятся обязательный аудит и его раскрытие, сопоставимость отчетности компаний с единым планом счетов (ЕПС), а также регламентирующие многочисленные аспекты риск-менеджмента и клиентских отношений базовые стандарты СРО. Опыт стран, реализовавших регулирование микрофинансовых институтов, показывает, что после формирования цивилизованного рынка и регулирования его маржинальность постепенно снижается. Однако, несмотря на сокращение прибыльности и замедление темпов роста, рынок уже через три – пять лет становится более понятным и привлекательным для банков и частных инвесторов. В России фаза регулирования началась в 2014-м, но ряд активных действий реализован только в 2015–2017 годах. В этой связи мы ожидаем, что в 2019–2020 годах произойдет рост доли «рыночных» пассивов в источниках фондирования МФО.

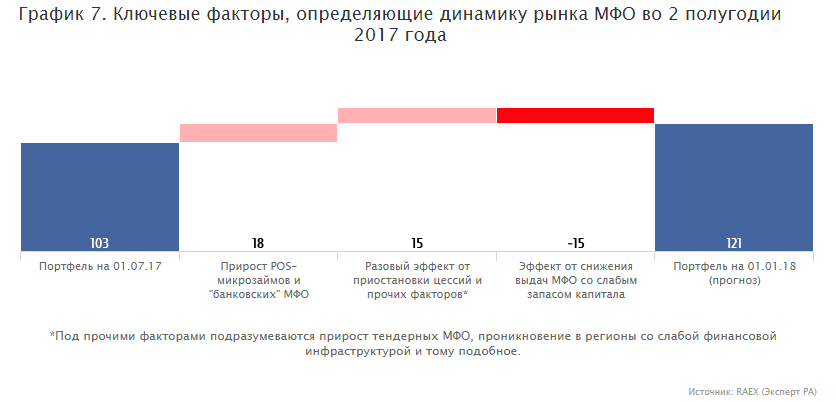

Согласно прогнозу «Эксперт РА» по итогам 2017 года объем рынка может превысить 120 млрд рублей (см. график 2), а без учета «банковских» МФО достигнуть 87 млрд рублей (см. график 6). Базовый прогноз предусматривает рост объемов выдачи микрозаймов на 5% относительно уровня 2016 года. Драйверами микрофинансового рынка по-прежнему останутся экспансия «банковских» МФО и рост POS-микрофинансирования, которые позволят рынку прибавить 15–18 млрд рублей до конца 2017 года (см. график 7). Дополнительную поддержку рынку может оказать выход на него дочерней компании Сбербанка России – МКК «Выдающиеся Кредиты», а также структур мобильных операторов (например, МКК «Ваш Успех» у «ВымпелКом»). Между тем опыт перехода к регулируемому микрофинансированию в других странах подтверждает, что темпы роста в 2018–2019 годах замедлятся, а количество игроков будет сокращаться. Мы ожидаем ухода с рынка к середине 2018-го до 800 компаний из действующих 2 295 на 01.09.2017, учитывая, что за восемь месяцев 2017 года реестр МФО даже с учетом новых компаний сократился на 297 позиций.

Методология

Выводы аналитиков «Эксперт РА» основаны на публичных данных и результатах анкетирования микрофинансовых организаций. В рамках настоящего исследования под микрофинансовыми организациями понимаются юридические лица, отвечающие совокупности двух признаков: осуществляют микрофинансовую деятельность и зарегистрированы в государственном реестре микрофинансовых организаций.

В данном исследовании в расчетах мы не учитываем портфель займов кредитных потребительских кооперативов (КПК) и ломбардов.

Под размером портфеля в исследовании имеется в виду совокупный объем микрозаймов, находящийся на балансе МФО на определенную дату (включая резервы и микрозаймы с просроченными платежами). В рамках исследования микрофинансового рынка «Эксперт РА» публикует данные анкетируемых по рабочему портфелю (без учета просроченной задолженности более 90 дней, или Non-Performing Loans, NPL).

Под микрозаймами «до зарплаты» (PDL, или Payday Loans) в настоящем исследовании мы понимаем микрозаймы, выданные физическим лицам в размере не более 45 тыс. рублей на срок до двух месяцев. Под потребительскими микрозаймами (IL, или Installment Loans) мы понимаем микрозаймы, выданные физическим лицам в размере свыше 45 тыс. рублей на срок свыше двух месяцев (к этой категории мы также относили POS-микрозаймы). В портфеле микрозаймов ЮЛ и ИП (SME, или Small & Medium Enterprise) мы учитываем микрозаймы, выданные на предпринимательские цели. Охват фондов поддержки предпринимательства в рамках исследования мы оцениваем более чем в 50% по портфелю и по объему выдач.

В обзоре по итогам 1 полугодия 2017 года участвовали 68 микрофинансовых организаций. По оценкам агентства, это составляет не менее 60% рынка микрозаймов по объему портфеля и не менее 45% по объему выдач. В нашем исследовании принимают участие большинство крупных МФО, однако несколько значимых игроков не предоставляют данные («Т-Финанс», «Деньги Сразу», «Русинтерфинанс» и другие).

Выражаем признательность всем МФО за интерес, проявленный к нашему исследованию.

Приложение 1. Рэнкинги и графики