Содержание

- Автолизинг и МСБ

- Удар коронавируса

- Прогноз

- Методология

- Приложение 1. Объем и динамика рынка

- Приложение 2. Интервью

- Приложение 3. Рэнкинг лизинговых компаний России по итогам 1-го полугодия 2020 года*

- Объем нового бизнеса упал на 22 %, что во многом обусловлено сжатием корпоративных сегментов, сокращение которых усилили введенные из-за пандемии ограничения и спад в экономике.

- Несмотря на сокращение НБ, объем лизингового портфеля практически не изменился вследствие переоценки валютных договоров и роста объема реструктуризаций и проблемных активов.

- Чистые инвестиции в лизинг (NIL) по итогам 2019-го, по нашим оценкам, составили 1,84 трлн рублей, замедлив темпы роста до 10 % против 32 % годом ранее.

- На фоне просадки корпоративных сделок автолизинг нарастил долю в объеме НБ по итогам 1-го полугодия 2020-го до 43 % против 34 % годом ранее, однако в абсолютном значении сегмент не изменился.

- Снижение спроса со стороны ЛП вкупе с карантинными ограничениями в работе поставщиков оборудования стали основными проблемами ЛК в 1-м полугодии 2020 года.

- Большинство договоров ЛК по-прежнему заключается путем прямых продаж (64 % всех сделок), однако доля сделок, совершенных в офисах банков, выросла в 1-м полугодии 2020 года.

- «Эксперт РА» по-прежнему ожидает сокращения рынка лизинга по итогам года в пределах 10–20 %, при этом более консервативный сценарий возможен при ухудшении эпидемиологической ситуации.

За 1-е полугодие 2020-го объем нового бизнеса составил 570 млрд рублей, что на 22 % меньше аналогичного периода прошлого года. Наибольшее сокращение показал сегмент лизинга недвижимости (-95 %), что обусловлено высокой базой прошлого года из-за крупнейшей сделки в сегменте недвижимости. Снижение объемов нового бизнеса в таких крупных корпоративных сегментах, как ж/д- и авиатехника, продолжается с середины 2019 года. Вместе с тем введенные карантинные ограничения и падение спроса на услуги перевозчиков вследствие пандемии усугубили положение и привели к еще более глубокой рецессии в данных сегментах на 35 и 45 % соответственно по сравнению с аналогичным периодом прошлого года. Лизинг морских и речных судов, также относящийся к отраслям, наиболее пострадавшим от пандемии, показал сокращение на 67 %. Большего сжатия рынку позволили избежать розничные сегменты, часть которых показала даже положительную динамику на фоне спада экономики (сокращение ВВП РФ, согласно данным Росстата, составило 3,6 % по итогам 1-го полугодия 2020 года). Так, сегмент лизинга сельскохозяйственной техники и скота в стоимостном выражении в первой половине года вырос на 57 %, лизинг строительной и дорожно-строительной техники увеличился на 27 % к аналогичному периоду прошлого года. Автолизинг на фоне падения автопродаж (рынок новых грузовых авто просел на 12 % к 1-му полугодию 2019 года1, продажи новых автомобилей и легких коммерческих автомобилей снизились на 23,3 %2) в свою очередь показал околонулевые темпы прироста.

График 1. Отрицательные темпы роста рынка лизинга в 1-м полугодии 2020 года обусловлены динамикой крупных корпоративных сегментов

Источник: оценка рейтингового агентства «Эксперт РА», по данным анкетирования ЛК

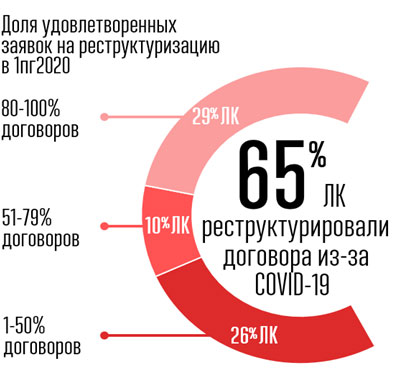

Объем лизингового портфеля с начала 2020 года показал снижение всего на 2 % и составил 4,8 трлн рублей. Более сильного сокращения портфеля удалось избежать за счет переоценки валютных договоров вследствие девальвации рубля (около 13 % за 1-е полугодие 2020 года), а также удлинения сроков действующих договоров из-за проводимых реструктуризаций. «Мы получили много обращений, которые успешно приняли и предоставили различные формы отсрочки платежей добросовестным нуждающимся в поддержке лизингополучателям из наиболее пострадавших отраслей, – говорит Александр Михайлов, генеральный директор компании «Европлан». – Самым популярным вариантом стал комбинированный (кредитные каникулы плюс пролонгация), его использовали в 50 % случаев реструктуризации». По данным анкетирования, у 29 % опрошенных ЛК уровень одобренных заявок на реструктуризацию составил порядка 80–100 % (см. график 2). «ГТЛК удовлетворила практически все заявки на реструктуризацию, которые были связаны с реально возникшими у клиентов трудностями вследствие пандемии коронавируса, – отмечает Владимир Добровольский, заместитель генерального директора ГТЛК по работе с клиентами. В основном это касается авиации, водного транспорта и пассажирского автотранспорта». При этом авиакомпаниям, сильно пострадавшим от пандемии, платежи по договорам перенесены на сроки вплоть до следующего года. Так, авиакомпания «Аэрофлот» договорилась с компанией «ВТБ Лизинг» о переносе графика платежей 20 % своего авиапарка на июль 2021 года. Данные реструктуризации позволили смягчить негативный эффект от пандемии на бизнес ЛП, однако при слабом восстановлении экономики состояние подобных клиентов только усилит давление на качество активов лизинговых компаний. По оценкам рейтингового агентства «Эксперт РА», объем чистых инвестиций в лизинг (Net Investment Lease – далее NIL3) в России по итогам 2019-го замедлил темпы роста до 10 % против 32 % годом ранее и составил около 1,93 трлн рублей. Концентрация на топ-20 лизинговых компаний за 2019 год снизилась с 84 до 77 %, что связано с сокращением объема NIL крупных игроков в ж/д- и авиасегментах.

График 2. Реструктуризация 4 лизинговых договоров удержала портфель от большего сокращения

Источник: оценка рейтингового агентства «Эксперт РА», по данным анкетирования ЛК

Таблица 1. Индикаторы развития рынка лизинга

| Показатели | 1-е пол. 2017 г. | 2017 г. | 1-е пол. 2018 г. | 2018 г. | 1-е пол. 2019 г. | 2019 г. | 1-е пол. 2020 г. |

| Объем нового бизнеса (стоимости имущества), млрд рублей | 427 | 1 095 | 645 | 1 310 | 730 | 1 500 | 570 |

| Темпы прироста (период к периоду), % | 55,3 | 47,6 | 51,1 | 19,6 | 13,2 | 14,5 | -22,0 |

| Сумма новых договоров лизинга, млрд рублей | 641 | 1 620 | 1 048 | 2 100 | 1 174 | 2 550 | 845 |

| Темпы прироста (период к периоду), % | 56,3 | 40,9 | 63,5 | 29,6 | 12,0 | 21,4 | -28,0 |

| Концентрация на топ-10 компаний в сумме новых договоров, % | 71 | 66 | н. д. | 74 | 72 | 66 | 43 |

| Объем полученных лизинговых платежей, млрд рублей | 490 | 870 | 505 | 1 050 | 511 | 910 | 525 |

| Объем профинансированных средств, млрд рублей | 385 | 950 | 590 | 1 300 | 621 | 1 250 | 588 |

| Совокупный портфель лизинговых компаний, млрд рублей | 3 240 | 3 450 | 3 900 | 4 300 | 4 500 | 4 900 | 4 800 |

| ВВП России (в текущих ценах, по данным Росстата), млрд рублей | 41 782 | 92 082 | 47 62 | 103 627 | 47 593 | 109 362 | 44 547 |

| Доля лизинга в ВВП, % | 1 | 1,2 | 1,3 | 1,3 | 1,5 | 1,4 | 1,3 |

Автолизинг и МСБ

Доля автосегмента на рынке лизинга выросла в 1-м полугодии 2020-го до 43 % против 34 % годом ранее, однако в стоимостном выражении объем сегмента не изменился, показав околонулевые темпы роста. Объем нового бизнеса грузовых автомобилей, занимающих порядка 56 % объема автолизинга, вырос к 1-му полугодию прошлого года на 3 %. Рынок лизинга легковых автомобилей просел на 4 %. Давление на автолизинг в период пандемии оказали снижение спроса на услуги такси и приостановление работы каршеринга, являющимися основными драйверами рынка в прошлом году. Большего сокращения автосегменту удалось избежать за счет роста лизинговых продаж в преддверии карантинного режима, а также реализации значительного отложенного спроса в июне в рамках поэтапного снятия ограничений, введенных из-за пандемии коронавируса. Кроме того, госпрограмма по льготному автолизингу и расширение числа автомобилей, участвующих в ней, а также дальнейшее снижение ключевой ставки (ключевая ставка Банка России снизилась на 2 п. п., до 4,25 %) дополнительно стимулировали клиентов брать автомобили в лизинг. В результате из топ-20 компаний по новому бизнесу в сегменте автолизинга увеличение объемов показали 13 игроков. Сегмент МСБ, инвестиционная активность которого во многом определяет динамику автолизинга, снизился в абсолютном значении на 8 %. При этом доля сегмента МСБ достигла 58 % на фоне значительного падения объемов крупного бизнеса (-37 %). Наименьшую долю (менее 1 %) на рынке по-прежнему занимает лизинг для ФЛ, поддержку которому оказывает запущенная Минпромторгом в конце II квартала 2020 года программа по развитию льготного оперлизинга для физических лиц «Доступная аренда», субсидирующая до 25 % расходов компании на приобретение автотехники отечественного производства.

Удар коронавируса

В рамках анкетирования ЛК респондентам предлагалось распределить по степени значимости проблемы (от 1 до 5, где 1 – наименее острая проблема, а 5 – наиболее острая проблема), с которыми им пришлось столкнуться в первой половине текущего года. Наиболее острой проблемой (со средним баллом 3,3) стало снижение спроса со стороны клиентов, заморозивших планы по обновлению основных средств вследствие экономического спада в условиях введения карантина. «Например, строительная отрасль лишилась рабочей силы из ближнего зарубежья, из-за закрытия границ замороженными оказались поставки зарубежного оборудования и техники, экспорт сырья и готовой продукции за рубеж был приостановлен, – комментирует Елена Ланцова, директор компании «РАФТ ЛИЗИНГ». При этом подавляющее большинство опрошенных лизингодателей (70 % респондентов) не увеличили долю отказов по входящим заявкам от клиентов, несмотря на ухудшение финансового состояния потенциальных лизингополучателей. «Действительно риски для лизинговых компаний на рынке выросли, – отмечает Сергей Савинов, генеральный директор компании «Интерлизинг». – Но, понимая потребность клиентов в финансировании, мы скорректировали условия таким образом, чтобы компенсировать риски, при этом не увеличивая процент отказов. В первую очередь это коснулось уровней минимальных авансов».

Вторым негативным фактором (со средним баллом 2,7), оказавшим давление на деятельность лизинговых компаний, стали ограничения в работе поставщиков предметов лизинга, в частности, автодилеров. Рост просроченной задолженности со стороны лизингополучателей оказался третьей по значимости проблемой, с которой столкнулись ЛК (средний балл 2,6). В качестве наименее значимой проблемы (почти минимальный средний балл 1,2), сказавшейся на деятельности компаний в период введенных ограничений, респонденты выделили невозможность работы компании в дистанционном режиме. Стремление все большего количества компаний к развитию дистанционного формата работы обусловлено общей тенденцией по цифровизации финансовых услуг, в том числе внедрением системы электронного документооборота, позволяющей ускорить процесс заключения сделки. На сегодняшний день ЛК еще довольно сильно отстают от уровня дистанционных услуг, предоставляемых банками, поэтому реализация полного онлайн-сопровождения сделки с ЭЦП станет серьезным конкурентным преимуществом на лизинговом рынке.

Таблица 2. Отсутствие снижения спроса со стороны клиентов и ограничения в деятельности поставщиков стали ключевыми проблемами в 1-м полугодии 2020 года (указаны в порядке убывания значимости)

| Место | Негативный фактор | Средний балл |

| 1 | Снижение спроса со стороны клиентов | 3,3 |

| 2 | Ограничения в работе поставщиков предметов лизинга | 2,7 |

| 3 | Рост просроченной задолженности | 2,6 |

| 4 | Сокращение объема финансирования ЛК | 2,3 |

| 5 | Девальвация рубля | 1,7 |

| 6 | Отсутствие возможности дистанционной работы | 1,2 |

Источник: оценка рейтингового агентства «Эксперт РА», по данным анкетирования ЛК

Введенный карантин в 1-м полугодии 2020 года не привел к значительному росту доли интернет-заявок, которые составили всего 3 % в структуре продаж. Подавляющее большинство сделок ЛК по-прежнему заключается с помощью прямых продаж, однако их доля с конца 2013 года заметно сократилась (с 95 до 64 % по итогам 1-го полугодия 2020 года), что обусловлено закрытием офисов ЛК в период пандемии. Вторым по популярности каналом продаж являются продажи в офисах банков, доля которых резко выросла с конца 2013 года с 1 до 17 % по итогам 1-го полугодия 2020 года, но еще не достигла уровня 2018-го (22 %), что позволило ЛК, находящимся в банковской группе, реализовывать большую часть продаж через офисы кредитных организаций. Доля продаж через поставщиков оборудования также показала значительный рост (с 3 % на конец 2013-го до 10 % по итогам 1-го полугодия 2020 года). Остальные каналы продаж (такие, как продажа через агентов, интернет-заявки) также выросли на фоне снижения прямых продаж, однако их доли по-прежнему невелики.

Прогноз

Рейтинговое агентство «Эксперт РА» сохранило два варианта развития рынка лизинга к концу 2020 года – умеренно-негативный и кризисный. На текущий момент наиболее вероятным предполагается умеренно-негативный сценарий, согласно которому среднегодовая стоимость нефти марки Brent составит 40–45 долларов за баррель при уровне инфляции по итогам года не более 5 % на конец 2020-го. В соответствии с умеренно-негативным прогнозом к концу 2020 года ж/д-сегмент сократится на 40 % вследствие роста профицита подвижного состава, обусловленного падением погрузки угля (около минус 10 % к 1-му полугодию 2019 года) и нефтепродуктов (минус 7 % к 1-му полугодию 2019 года), а также перевозок из Китая на фоне эпидемии коронавируса.

Сегментом, наиболее сильно пострадавшим от введенных вследствие коронавируса ограничений, оказался авиализинг. Значительное снижение пассажиропотока и, как следствие, выручки приведет к росту убытков авиакомпаний (за 1-е полугодие 2020 года убытки российских авиакомпаний составили порядка 150 млрд рублей) и замораживанию их планов по наращиванию и обновлению воздушного парка. Частичное восстановление пассажиропотока в начале 2-го полугодия 2020 года, а также перепрофилирование пассажирского флота под грузовой окажет незначительную поддержку сегменту, ввиду этого сокращение авиализинга составит порядка 25 %.

Автолизинг также покажет отрицательные значения по итогам 2020 года на фоне неутешительной динамики автопродаж. По данным АЕБ, в 1-м полугодии 2020-го продажи новых автомобилей и легких коммерческих автомобилей снизились на 23,3 % по сравнению с аналогичным периодом прошлого года. Эффект отложенного спроса, государственные субсидии в рамках программ Минпромторга, а также удорожание стоимости среднего авто на фоне девальвации окажут поддержку, что не позволит автолизингу показать падение ниже -10 %, а при отсутствии второй волны заморозки экономики на фоне вируса сегмент будет способен показать небольшой плюс.

Прочие сегменты совокупно, по нашим оценкам, покажут отрицательные темпы прироста (-11 % против +69 % в 2019 году) из-за высокой базы в сегментах недвижимости, а также морских и речных судов. Остальные сегменты, такие как сельское хозяйство, строительные работы, продемонстрируют рост по итогам 2020 года. Значительную поддержку лизингу сельского хозяйства оказывают антикризисные программы по поддержке аграриев в период пандемии. Рост сегмента лизинга строительного и дорожно-строительного оборудования обусловлен активной закупкой новой техники компаниями, занятыми в сфере добычи золота, в связи с падением курса рубля, а также резкого роста цены на золото (более чем в 1,5 раза за полугодие).

В результате объем нового бизнеса по итогам 2020 года сократится на 10 % и не превысит 1,4 трлн рублей. При этом меньшие темпы сокращения возможны только за счет крупных сделок, динамика которых не будет отражать реального состояния всего рынка. Более глубокое падение рынка (около 20 % до объемов в 1,2 трлн рублей) возможно в случае ухудшения эпидемиологической ситуации, значительного обесценения национальной валюты и падения среднегодовой цены на нефть марки Brent ниже 35 долларов за баррель.

Методология

Рейтинговое агентство «Эксперт РА» проводит исследования рынка лизинга и составляет списки крупнейших лизинговых компаний по итогам каждого года, полугодия и девяти месяцев.

В проекте «Российский лизинг» может принять участие любая лизинговая компания (или группа аффилированных компаний), зарегистрированная как юридическое лицо на территории РФ, осуществляющая деятельность по предоставлению оборудования и других объектов в финансовую аренду. Исследование проводится на основе анализа анкетных данных, предоставленных лизингодателями – участниками проекта.

В исследовании по итогам 1-го полугодия 2020 года приняли участие 112 лизинговых компаний, объем нового бизнеса которых, по нашим подсчетам, составляет около 91 % всего лизингового рынка (участие в исследовании по итогам 1-го полугодия 2019-го приняли 106 лизинговых компаний, объем нового бизнеса которых составил около 95 % всего рынка). По оценке агентства, в исследовании не приняли участие компании, на которых в совокупности приходится около 9 %5 лизингового рынка. При расчете объемных показателей рынка мы сделали корректировки в соответствии с этими предпосылками.

В исследовании мы не учитывали долю рынка, приходящуюся на компании, чья деятельность ориентирована исключительно на распределение ресурсов внутри холдингов с использованием возможностей налоговой оптимизации. Информация об этих компаниях обычно недоступна, а их деятельность находится вне тенденций, характерных для рыночных лизинговых компаний.

В составе лизинговых сделок мы считаем необходимым выделить оперативный лизинг. В настоящее время мы не корректируем расчет новых сделок на сумму договоров оперативного лизинга, хотя и отмечаем, что их экономическая суть и технологии осуществления различны. Мы хотим обратить внимание на то, что основные термины, используемые в обзоре, трактуем следующим образом.

Новый бизнес – это стоимость переданных клиентам предметов лизинга в течение рассматриваемого периода без НДС (соответствует методике Leaseurope: New business is the total value of assets provided during the period, excluding VAT and finance charges).

Сумма новых договоров лизинга – это вся сумма платежей по договорам лизинга, заключенным за рассматриваемый период, с учетом НДС.

При этом критерии учета новых сделок для обоих показателей одинаковы – должно выполняться одно или оба условия: получен ненулевой аванс от клиента для осуществления сделки либо лизингодателем приобретен предмет лизинга для его передачи клиенту.

В новые сделки оперативного лизинга (арендные сделки) включаются сделки, по смыслу являющиеся оперативным лизингом, но юридически оформленные как договор аренды, по которым в рассматриваемый период получен первый арендный платеж.

Объем профинансированных средств – средства, потраченные лизинговой компанией в рассматриваемом периоде по текущим сделкам для их исполнения (закупка оборудования, получение лицензий, монтаж и прочие расходы, произведенные лизингодателем).

Объем полученных платежей – это общая сумма платежей по договорам лизинга, перечисленных на расчетный счет организации в течение периода.

Текущий портфель компании (объем лизинговых платежей к получению) – объем задолженности лизингополучателей перед лизингодателем по текущим сделкам (с отчетной даты до конца срока) за вычетом задолженности, просроченной более чем на два месяца.

Показатели объема полученных лизинговых платежей и объема текущего портфеля характеризуют эффективность деятельности компании в предшествующих исследуемому периодах.

Все показатели по компаниям, кроме нового бизнеса, приводятся с учетом НДС.

Для проверки правильности предоставляемых компаниями сведений соотносятся показатели портфеля, нового бизнеса и полученных платежей за несколько временных промежутков, что демонстрирует нехарактерные сдвиги в объемах деятельности. Рост или падение объемов деятельности в предыдущих периодах влечет соответствующие изменения в денежных потоках (полученных платежах), которые также анализируются нами как критерий оценки достоверности предоставляемой информации.

Сокращения, используемые в исследовании:

- НБ – новый бизнес;

- ЛК – лизинговые компании;

- ЛП – лизингополучатели.

Приложение 1. Объем и динамика рынка

Таблица 1. Структура рынка по предметам лизинга

| Доля в новом бизнесе (стоимости имущества) за 1-е пол. 2020 г., % | Доля в новом бизнесе (стоимости имущества) за 1-е пол. 2019 г., % | Прирост (+) или сокращение (-) объема сегмента, % | Доля в лизинговом портфеле на 01.07.2020, % | |

| Грузовой автотранспорт | 24,4 | 18,5 | 3,0 | 11,0 |

| Легковые автомобили | 19,0 | 15,4 | -3,7 | 7,5 |

| Железнодорожная техника | 16,6 | 19,5 | -33,5 | 34,0 |

| Строительная и дорожно-строительная техника, вкл. строительную спецтехнику на колесах | 12,2 | 7,5 | 27,0 | 4,8 |

| Авиационный транспорт | 4,6 | 6,4 | -43,9 | 17,1 |

| Суда (морские и речные) | 4,2 | 9,9 | -66,9 | 10,5 |

| Сельскохозяйственная техника и скот | 3,9 | 1,9 | 60,3 | 2,0 |

| Оборудование для нефте- и газодобычи и переработки | 3,0 | 2,1 | 11,5 | 2,6 |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование | 2,4 | 1,6 | 17,1 | 1,4 |

| Телекоммуникационное оборудование, оргтехника, компьютеры | 1,4 | 0,8 | 36,6 | 0,6 |

| Погрузчики складские и складское оборудование, упаковочное оборудование и оборудование для производства тары | 1,3 | 1,3 | -21,9 | 0,7 |

| Оборудование для пищевой промышленности, вкл. холодильное и оборудование для ресторанов | 0,8 | 0,4 | 56,2 | 0,4 |

| Недвижимость (здания и сооружения) | 0,6 | 10,7 | -95,6 | 4,5 |

| Энергетическое оборудование | 0,5 | 0,4 | -2,4 | 0,3 |

| Медицинская техника и фармацевтическое оборудование | 0,5 | 0,3 | 30,1 | 0,2 |

| Оборудование для ЖКХ | 0,3 | 0,2 | 17,1 | 0,1 |

| Полиграфическое оборудование | 0,2 | 0,1 | 56,2 | 0,2 |

| Прочее имущество | 4,1 | 3,0 | 6,7 | 2,1 |

Таблица 2. Топ-20 лизинговых компаний по количеству заключенных сделок в 1-м полугодии 2020 года

| № | Наименование ЛК | Количество новых заключенных договоров за 1-е пол. 2020 г., шт. | Количество новых заключенных договоров за 1-е пол. 2019 г., шт. |

| 1 | «ЛК «Европлан» | 17 720 | 17 688 |

| 2 | «РЕСО-Лизинг» | 11 293 | 10 935 |

| 3 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 11 182 | 9 360 |

| 4 | «ВТБ Лизинг» | 11 120 | 13 848 |

| 5 | «Балтийский лизинг» (ГК) | 9 406 | 9 147 |

| 6 | «Газпромбанк Лизинг» (ГК) | 6 662 | 5 003 |

| 7 | «Фольксваген Груп Финанц» | 3 380 | 5 959 |

| 8 | «Сименс Финанс» | 2 653 | 2 247 |

| 9 | «Элемент Лизинг» | 2 618 | 3 842 |

| 10 | «КОНТРОЛ лизинг» | 2 196 | 3 810 |

| 11 | «Интерлизинг» | 1 833 | 1 022 |

| 12 | «Ураллизинг» (ГК) | 1 746 | 1 606 |

| 13 | «СТОУН-XXI» (ГК) | 1 619 | 2 010 |

| 14 | «Росагролизинг» | 1 615 | 985 |

| 15 | «Мэйджор Лизинг» | 1 613 | 2 825 |

| 16 | «Эксперт-Лизинг» | 1 470 | 1 165 |

| 17 | «Восток-Лизинг» | 948 | 699 |

| 18 | «Совкомбанк Лизинг» | 947 | 948 |

| 19 | «УралБизнесЛизинг» | 894 | 800 |

| 20 | Универсальная лизинговая компания | 458 | 432 |

| Всего по рынку | Не менее 110 тыс. | Не менее 113 тыс. |

Таблица 3. Рэнкинг лизингодателей в соответствии с МСФО за 2019 год

| Место | Наименование компании | Чистые инвестиции в лизинг (net investment in finance leases (long term + short term)), млн р. | Выручка от лизинга (finance leases income), млн р. | Собственный капитал (total equity/total shareholders equity), млн р. | Место по капиталу | Итого активы (total assets), млн р. | |

| 2019 г. | 2018 г. | ||||||

| 1 | 2 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 270 659 | 36 380 | 11 645 | 6 | 418 536 |

| 2 | 3 | Государственная транспортная лизинговая компания | 246 507 | 26 696 | 103 028 | 1 | 770 045 |

| 3 | 5 | «Альфа Лизинг» (ГК) | 92 105 | 7 293 | 13 944 | 4 | 99 198 |

| 4 | 6 | «ЛК «Европлан» | 71 563 | 16 229 | 13 931 | 5 | 79 421 |

| 5 | 9 | «РЕСО-Лизинг» | 44 613 | 9 222 | 11 307 | 7 | 53 953 |

| 6 | 8 | «Балтийский лизинг» (ГК) | 41 311 | 7 175 | 8 499 | 8 | 46 799 |

| 7 | 7 | «Росагролизинг» | 38 432 | 2 189 | 50 692 | 2 | 52 911 |

| 8 | - | «ЮниКредит Лизинг» | 31 393 | н. д. | н. д. | - | н. д. |

| 9 | - | «Трансфин-М» | 17 681 | 10 624 | 39 359 | 3 | 119 546 |

| 10 | 12 | «Дойче Лизинг Восток» | 14 058 | 1 150 | 2 322 | 9 | 15 626 |

| 11 | 13 | «Элемент Лизинг» | 13 077 | 2 992 | 2289,8 | 10 | 15131,5 |

| 12 | 14 | «Интерлизинг» | 11 491 | 2 298 | н.д. | - | 16 700 |

| 13 | 16 | «Совкомбанк Лизинг» | 5 874 | 1 414 | 1 353 | 13 | 6 226 |

| 14 | 17 | «Комацу БОТ» | 5 757 | 795 | 1 344 | 14 | 6 304 |

| 15 | 19 | «Альянс-Лизинг» | 2 775 | 680 | 1 223 | 15 | 3 289 |

| 16 | 20 | «Лизинг-Трейд» | 2 537 | 515 | 723 | 16 | 3 652 |

| 17 | - | «ПСБ Лизинг» | 2 013 | 128 | 453 | 17 | 2 648 |

| 18 | - | «ПР-Лизинг» | 1 664 | 311 | 191 | 20 | 2 070 |

| 19 | - | Региональная лизинговая компания Республики Башкортостан | 1 592 | 43 | 2 065 | 12 | 2 207 |

| 20 | 23 | «КВАЗАР лизинг» | 965 | 621 | 73 | 22 | 1 102 |

| 21 | 22 | «Столичный Лизинг» | 836 | 341 | 307 | 19 | 1042 |

| 22 | - | «СГБ-Лизинг» | 769 | 537,9 | 130,8 | 21 | 972 |

| 23 | 26 | Региональная лизинговая компания Ярославской области | 704 | 24 | 2074 | 11 | 2 231 |

| 24 | - | «Бизнес Кар Лизинг» | 685,7 | 107,3 | 398 | 18 | 952 |

Приложение 2. Интервью

Владимир Добровольский, заместитель генерального директора ГТЛК по работе с клиентами – директор департамента по работе с клиентами ПАО «ГТЛК»

- Владимир Павлович, оцените влияние пандемии коронавируса на бизнес ГТЛК. Чем текущий кризис, по вашему мнению, отличается от предыдущих? Какие уроки будут извлечены отраслью?

- Предыдущие кризисы оказывали влияние на одну или несколько отраслей, при этом другие функционировали в прежнем режиме. В 2020 году концептуально поменялось представление бизнеса о процессе принятия решений. Стало очевидно, какие операционные форматы и подходы к работе сегодня наиболее востребованы, релевантны и эффективны. Проведение переговоров и совещаний посредством видеоконференций стало новым стандартом. Нет необходимости все время проводить в офисе, можно работать распределенно, в формате «блокчейн». Считаю, что это большой плюс для всего бизнеса.

За прошедшие несколько месяцев ГТЛК приобрела неоценимый опыт дистанционной работы. Нам удалось оперативно перестроить процессы и коммуникации, в сжатые сроки настроить бизнес, что позволило сгладить последствия пандемии. Также мы пересмотрели и оптимизировали отдельные моменты, стали более внимательно относиться к финансам, окрепли в операционном плане. Нас не пугает гипотетическая вторая волна пандемии, поскольку мы понимаем, как работать в таких условиях.

Наша компания занимается большими и долговременными инвестиционными проектами, поэтому пандемия не так сильно повлияла на нас, как на малый и средний бизнес, где остановилось практически все. Небольшой спад в бизнесе, связанный с коронавирусом, у нас был, особенно в сегменте воздушного транспорта, но ничего экстраординарного.

- Как изменился процент отклоненных заявок на лизинг в 1-м полугодии 2020 года по сравнению с аналогичным периодом прошлого года?

- В ГТЛК данный показатель никак не изменился, остался примерно на прежнем уровне. Скорее всего, это связано с некоторым уменьшением объема заявок на лизинг (по небольшим сделкам). В то же время реализация крупных инвестиционных проектов проходит по плану, здесь ничего не поменялось.

- Как ГТЛК реагировала на заявки по реструктуризации платежей в 1-м полугодии 2020 года?

- ГТЛК удовлетворила практически все заявки на реструктуризацию, которые были связаны с реально возникшими у клиентов трудностями вследствие пандемии коронавируса. В основном это касается авиации, водного транспорта и пассажирского автотранспорта. Мы идем навстречу клиентам с хорошим трэк-рекордом, которые испытывают проблемы в бизнесе и могут это убедительно обосновать. По всем остальным сегментам лизингового рынка глобального падения не наблюдалось. С компаниями, которые хотели просто получить больше прибыли под удобным предлогом, мы превентивно объяснялись, проводили переговоры, убеждали. В результате заявок на реструктуризацию они не подавали, понимая бесперспективность затеи.

- Как, на ваш взгляд, будет развиваться лизинговый рынок в 2-м полугодии 2020 года? Какие сегменты лизингового рынка покажут восстановление после 1-го полугодия 2020 года, а какие с высокой вероятностью завершат год сильным сокращением?

- В I квартале 2020 года участники рынка остерегались проводить агрессивную инвестиционную политику, многие заняли выжидательную позицию. Если удастся избежать второй волны пандемии осенью, то конец года будет достаточно активным на рынке лизинга. Мы ожидаем, что в IV квартале 2020 года лизинговый рынок должен пойти вверх, поскольку существует достаточно большой отложенный спрос.

Под наибольшим давлением оказался сегмент воздушного транспорта, авиации понадобится больше времени, чтобы вернуться к инвестиционным планам. Сегменты пассажирского автотранспорта и коммунальной техники начнут постепенно восстанавливаться, что будет обусловлено проведением всех ранее отложенных конкурсов. Строительство дорог ведется в прежнем объеме, финансирование осталось на привычном уровне. Был небольшой спад в сегменте железнодорожного транспорта, но сейчас происходит восстановление рынка. Здесь мы ожидаем отскок, скорее, в 2021 году.

Считаем, что сегмент водного транспорта восстановится быстрее остальных и потом пойдет вверх. При этом водный транспорт еще какое-то время будет ощущать последствия пандемии из-за накопившихся долгов за 3–4 месяца простоя.

Водный транспорт условно можно разделить на две части – жидкие грузы/нефтепродукты и сухие грузы/зерно. На нефтянку повлияла, скорее, не пандемия, а общая ситуация на рынке нефти. В случае восстановления рынка нефти станут расти и грузоперевозки. В отношении сухих грузов многое будет зависеть от урожая зерна. Будет хороший урожай, сильная экспортная составляющая, начнут наращиваться и обороты.

- Как сильно, по вашим ожиданиям, в этом году сократятся ж/д- и авиасегменты? Как долго спрос будет на себе ощущать влияние пандемии? Стоит ли ожидать реализации отложенного спроса в 2021 году?

- Авиасегмент сократился очень сильно. Ничего, кроме реструктуризации лизинговых контрактов, в авиации сейчас не происходит. И это нормально в нынешних обстоятельствах, аналогичная ситуация во всем мире. Возможно, к концу года начнется приобретение авиатехники.

В сегменте железнодорожного транспорта наблюдается небольшое пресыщение рынка. Лизинговые ставки несколько упали, снизились доходы. В целом для ж/д-сегмента характерны цикличные волнообразные движения, которые происходят каждые 3–5 лет. Считаем, что сейчас он вышел на плато и больше сокращаться не будет. Обращает на себя внимание то, что отдельные сегменты в ж/д даже показывают роста товарооборота по сравнению с прошлым годом. При этом объем заказов новых вагонов во многом будет зависеть от графика списания подвижного состава, находящегося сейчас в эксплуатации.

Александр Михайлов, генеральный директор лизинговой компании «Европлан»

- Как активно происходит восстановление спроса со стороны клиентов после постепенного снятия карантинных мер? Каковы ваши ожидания на вторую половину текущего года?

- Спрос на лизинг автомобилей стал восстанавливаться в начале июня, когда вновь открылись дилерские центры и были сняты многие ограничения. Причем в нашей компании рост продаж оказался даже выше, чем мы ожидали. В июне–июле «Европлан» вышел на докризисные объемы оформления лизинговых сделок. При этом очевидно, что большую роль в этом стремительном восстановлении сыграл отложенный спрос: были куплены те автомобили, которые клиентам не удалось приобрести в апреле и мае. Начался сезон аграрных работ, строительства, что также способствовало приобретению техники. Делать прогнозы не будем, ситуация продолжает во многом оставаться неопределенной. О росте говорить не приходится, в лучшем случае сохранится стабильность.

- Какова доля реструктуризаций, проведенных в 1-м полугодии 2020 года, в портфеле компании на текущий момент? Каковы ваши ожидания относительно качества лизингового портфеля компании по итогам 2020 года?

- Мы получили много обращений, которые успешно приняли и предоставили различные формы отсрочки платежей добросовестным нуждающимся в поддержке лизингополучателям из наиболее пострадавших отраслей. В большинстве случаев запрос делался с целью попробовать, и клиенты продолжали вносить платежи по графику, используя предметы лизинга. Мы реализовали различные варианты снижения лизинговых платежей, с каждым клиентом работали индивидуально. Самым популярным вариантом стал комбинированный: кредитные каникулы + пролонгация – его использовали в 50 % случаев реструктуризации.

Важно отметить, что мы невольно стали экономическим буфером для наших лизингополучателей, так как самому «Европлану» банки-кредиторы не предоставили ни рубля отсрочки платежей по кредитам ни на один день. В период апрель–июль включительно 2020 года АО «ЛК «Европлан» выплатило 11,69 млрд рублей основной суммы долга и процентов по кредитам банков и по облигациям.

Формирование качественного портфеля – основополагающий принцип работы нашей компании, и мы продолжаем ему следовать сейчас. Нет сомнений, что ситуация не сказалась на качестве портфеля «Европлана» и ничего не изменится до конца года. Но, безусловно, мы всегда готовы предложить различные варианты пересмотра графика платежей нашим добросовестным клиентам, которые по независящим от себя обстоятельствам сталкиваются с трудностями.

- Как, на ваш взгляд, пандемия и кризис скажутся на объеме портфеля и чистой прибыли компании по итогам 2020 года?

- По итогам 1-го полугодия портфель вырос по сравнению с аналогичным периодом 2019 года (94 млрд в 2019 году и 108 млрд в 2020-м). По итогам года, повторимся, мало кто ожидает роста лизинговых портфелей. Но мы очень постараемся купить как можно больше техники, так нужной российским компаниям и предпринимателям. Ситуация сегодня не благоволит прогнозам, очень многое будет зависеть от того, как пройдет осень: какой будет эпидемиологическая ситуация, насколько быстро будут восстанавливаться пострадавшие отрасли и т. д.

- Как вы оцениваете результаты дистанционного лизинга в период пандемии? Считаете ли вы, что пандемия даст дополнительный стимул к развитию онлайн-сервисов в лизинговой отрасли?

- Готовность компании к работе в новом для всех дистанционном режиме, возможность продолжать все операционные процессы вышли на передний план.

Компания «Европлан» перешла на дистанционный режим быстро и на 100 %, с учетом всех требований местных властей в регионах. Наша IT-инфраструктура была готова к такому, поскольку мы достаточно давно развивали этот подход. Очевидно, что независимо от эпидемиологической ситуации, наши лизингополучатели распробовали удобство поручать решение ряда вопросов, например регистрацию транспортного средства в ГИБДД, специалистам: не сидеть в очередях, не перепроверять документы в поисках ошибок, а просто получить от лизинговой компании уже готовый пакет документов. У нас постоянно появляются новые автоуслуги, и их можно получить дистанционно.

Лизинговая сфера сильнее привязана к физическим активам, поэтому по сравнению с банковскими денежными сервисами в лизинге переход на онлайн во многих компаниях только начался. А нам в «Европлане» приятно знакомить наших клиентов из малого и микробизнеса, часто консервативных, с уже хорошо работающими и удобными процессами электронного документооборота или нашего суперфункционального онлайн-кабинета. «Европлан» будет и дальше развивать такой подход, помогать нашим клиентам, предлагать новые услуги.

- Как, на ваш взгляд, будет развиваться автолизинг в 2-м полугодии 2020 года?

- Выходят новые игроки, конкуренция в сегменте и борьба за клиентов усиливается. И это при падающих (ожидается минус 30 % по итогам 2020 года) общих продажах новых автомобилей. Большее значение, чем обычно, приобретут качество лизингового портфеля и устойчивости клиентов лизинговой компании, их добросовестность. Все это проверит те лизинговые компании, которые занимаются автолизингом серьезно и надолго.

- Как вы оцениваете перспективы развития маркетплейса лизинговых продуктов и услуг в России?

- Попытки развивать подобные площадки реализуются уже несколько лет. При этом крупные лизинговые компании прикладывают усилия для развития собственных сервисов. «Европлан» развивает свой интегрированный каталог автомобилей и техники, где сейчас около 40 тыс. наименований новых и подержанных транспортных средств.

- Видите ли вы перспективы развития операционного лизинга автомобилей по мере дальнейшего снижения ключевой ставки, а также реализации госпрограммы льготного лизинга автомобилей «Доступная аренда»?

- Ключевая ставка уже снижена до рекордного уровня, что должно повысить доступность и проникновение финансовых услуг для населения. Программа «Доступная аренда» появилась своевременно, и есть основания полагать, что продажа больше 10 тыс. новых автомобилей будет стимулирована этой программой. Кроме того, программа поможет привлечь внимание к инструментам аренды автомобиля. Сделает вклад в изменение сегодняшнего стереотипа о том, что лизинг предназначен только для юридических лиц. Лизинг – это очень гибкий инструмент, его возможности огромны. Но широкая аудитория, которая могла бы использовать эти возможности, о них пока не знает.

Елена Ланцова, директор лизинговой компании «РАФТ ЛИЗИНГ»

- С какими основными трудностями пришлось столкнуться компании в период пандемии в 1-м полугодии 2020 года?

- Многие крупные банки приостановили финансирование лизинговых сделок. Дефицит финансирования весьма ощутим до сих пор. Многие клиенты косвенно пострадали от экономических ограничений, связанных с пандемией, и это повлияло на спрос лизинга. Например, строительная отрасль лишилась рабочей силы из ближнего зарубежья, из-за закрытия границ заморожены оказались поставки зарубежного оборудования и техники, экспорт сырья и готовой продукции за рубеж был приостановлен. Из-за таких форс-мажоров многие компании были вынуждены приостановить инвестиционные планы по обновлению основных средств.

- Какие инструменты по снижению нагрузки на бизнес наиболее востребованы лизингополучателями компании (реструктуризации, предоставление лизинговых каникул и т. д.)?

- Мы аккуратно подходим к изменениям условий договора. Рассматриваем индивидуально. Как правило, предоставляем реструктуризацию без увеличения срока лизинга, даем лизинговые каникулы на 2–3 месяца.

- Каковы ваши ожидания относительно качества лизингового портфеля (доля просроченной задолженности) компании к концу 2020 года?

- На сегодняшний момент мы удерживаем просрочку лизинговых платежей на уровне 1,5 %. Постараемся ее удержать в таком объеме до конца года.

- Как, на ваш взгляд, пандемия и кризис скажутся на объеме портфеля и чистой прибыли вашей компании по итогам 2020 года?

- По объему нового бизнеса прироста в 1-м полугодии 2020 года мы не наблюдаем. Нам удалось повторить результаты аналогичного периода прошлого года. При этом маржинальность по сделкам снизилась весьма существенно. Из-за падения спроса конкуренция на рынке лизинга стала еще более жесткой. Что же касается лизингового портфеля, стараемся удерживать его на уровне конца 2019 года.

- Какие продукты и услуги лизинговых компаний, по вашему мнению, будут востребованы у клиентов в 2020–2021 годах?

- Наблюдаем невероятно высокий спрос на возвратный лизинг. Клиенты любой ценой готовы заменить отсутствие банковского финансирования. Ожидаем, что условия лизинга будут стремиться к снижению аванса до 5–10 %, увеличению срока лизинга до 5–7 лет. Есть запрос на сезонность лизинговых платежей.

- Какие сегменты способны показать восстановление после первой половины 2020 года, а какие, напротив, с высокой вероятностью завершат год сильным сокращением?

- Менее пострадавшие от экономических ограничений, связанных с пандемией, отрасли демонстрируют неплохой рост. Это сельское хозяйство, ЖКХ, дорожное строительство, медицина, золотодобывающая промышленность. Лесная и угледобывающая отрасли чуть медленнее восстанавливаются. То же можно сказать и про грузоперевозки. Сильное сокращение демонстрируют авиация, туризм и т. д. – все, что напрямую пострадало от ситуации с пандемией. Но в нашем портфеле доля этих отраслей совсем небольшая.

- Рассматривает ли компания для себя выход на рынок облигаций в 2-м полугодии 2020 года?

- В текущих экономических условиях среднерыночная ставка на фондовом рынке не интересна ООО «РАФТ ЛИЗИНГ». Мы не исключаем для себя возможности выхода на рынок облигаций, но в 2020 году такого шага не рассматриваем.

1 По данным Russian Automotive Market Research.

2 По данным АЕБ.

3 В отличие от лизингового портфеля, представляющего собой лизинговые платежи к получению, показатель NIL рассчитывается в МСФО как приведенная стоимость будущих лизинговых платежей без учета НДС. Кроме того, сделки по операционной аренде не учитываются в NIL и отражаются в МСФО отдельно как активы, сдаваемые в операционную аренду.

4 В данном случае под реструктуризацией сделок подразумевается изменение условий лизингового договора (пересмотр графика платежей, ставок, предоставление каникул по лизинговым платежам, пролонгация сроков и т. п.) по причине того, что у клиента возникли трудности с выполнением обязательств перед лизингодателем, в том числе из-за COVID-19.

5 Компания «ВЭБ-лизинг» не предоставила данные для участия в исследовании, однако агентство полагает, что компания входила бы в топ-5 участников по объему НБ.