Содержание

- Резюме

- Методология

- Приложение 1. Объем и динамика рынка

- Приложение 2. Рэнкинг лизинговых компаний России по итогам 1-го полугодия 2019 года

- Скачать итоговые таблицы рэнкингов (.xlsx)

Резюме

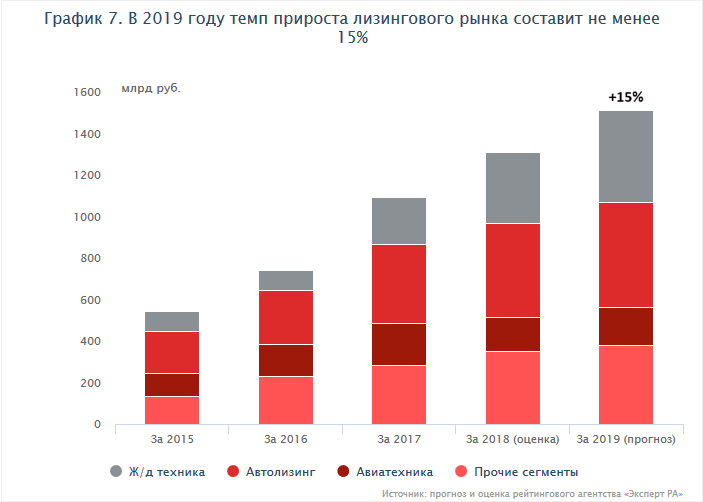

За 1-е полугодие 2019-го объем нового бизнеса составил 730 млрд рублей, что на 13 % больше аналогичного периода прошлого года. Невысокий рост относительно стремительного развития прошлых лет обусловлен сокращением ж/д- и авиасегментов, нивелировать которое отчасти удалось за счет сделок с недвижимостью, а также морскими и речными судами. Поддержку рынку также оказал рост автолизинга, что отразилось на доле лизинга в продажах легковых автомобилей. Выделение субсидий на льготный автолизинг в 2-м полугодии 2019-го позволит рынку по итогам года вырасти на 15 %, при этом более высокие темпы прироста возможны только за счет разовых крупных сделок госигроков.

По итогам первой половины 2019-го объем нового бизнеса составил 730 млрд рублей1 , показав минимальный за последние три года рост на 13 %. Сокращение темпов прироста по сравнению с аналогичным периодом 2018-го (+51 %) обусловлено уменьшением объема ж/д-сегмента более чем на 30 % против взрывного роста годом ранее (более +100 %), что во многом обусловлено снижением объема нового бизнеса с ж/д-техникой у ГТЛК. Помимо ж/д-сегмента сокращение также отмечается в авиализинге, объем которого снизился почти на 50 %, что привело к минимальной за последние годы доле оперлизинга на рынке (8,4 %). Наибольший абсолютный прирост за 1-е полугодие 2019-го показали лизинговые сделки с недвижимостью (+65 млрд рублей) и морскими и речными судами (+40 млрд рублей) вследствие активизации компании «Сбербанк лизинг» и ГТЛК соответственно.

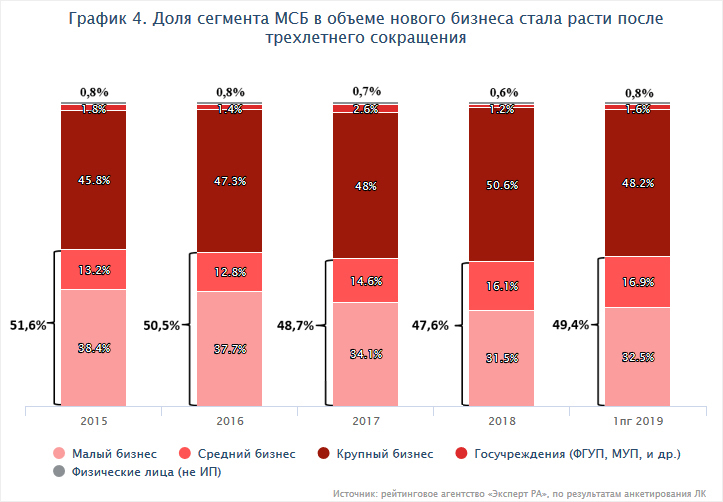

Доля лизинга в продажах легковых автомобилей за 1-е полугодие 2019 года увеличилась с 9 до 10 %. Рост рынка лизинга легковых автомобилей произошел на фоне сокращения общего количества проданных единиц в 1-м полугодии 2019 года на 2,4%2 по сравнению с 1-м полугодием 2018-го. При этом доля проникновения лизинга в продажи легковых автомобилей, к которым мы относим легковые (PC), а также легковые коммерческие и грузовые коммерческие автомобили массой не более 3,5 тонны (LCV), выросла не только в стоимостном выражении, но и в количественном. Поддержку автолизингу оказывает активная работа лизинговых компаний в таких быстрорастущих сегментах, как такси и каршеринг, что позитивно отразилось на объеме сделок с МСБ, доля которого выросла впервые за три года и составила около 49 %.

По оценкам рейтингового агентства «Эксперт РА», объем чистых инвестиций в лизинг (Net Investment Lease – далее NIL) в России по итогам 2018 года вырос на 32% и составил около 1,75 трлн рублей. Основной вклад в увеличение NIL внесли топ-20 лизинговых компаний, концентрация на которых за прошлый год выросла с 73 до 84%. В отличие от лизингового портфеля, представляющего собой лизинговые платежи к получению, показатель NIL рассчитывается в МСФО как приведенная стоимость будущих лизинговых платежей без учета НДС. Кроме того, сделки по операционной аренде не учитываются в NIL и отражаются в МСФО отдельно как активы, сдаваемые в операционную аренду. Для оценки NIL агентство проанализировало отчетность по МСФО более 35 лизинговых компаний, что также позволило рассчитать средние показатели ROA и ROE по рынку, которые за 2018 год составили 3 и 17 % соответственно. При этом значения данных показателей розничных лизингодателей в среднем кратно превышают показатели лизинговых компаний, предоставляющих услуги для крупного бизнеса, 6 и 28 % против 1 и 5% соответственно.

В структуре доходов лизингодателей по-прежнему преобладают доходы от финансового лизинга, однако доля доходов от оперлизинга и дополнительных услуг продолжает расти. В среднем доля доходов от оперлизинга у крупных госигроков за период 2016–2018 годов выросла с 21 до 28 %, что во многом обусловлено увеличением размера арендного портфеля за аналогичный период. При этом доля доходов от дополнительных сервисов у данных компаний в среднем не изменилась и составляет около 2 %, в то время как у розничных компаний за последние три года она выросла с 8 до 10 % общих доходов. Подобная динамика объясняется преимущественно ростом доходов от дополнительных услуг в автосегменте (например, от страхования водителей и пассажиров, страхования аванса или непогашенной задолженности, шиномонтажа, сезонного хранения шин). Несмотря на позитивные изменения, для подавляющей части российских лизинговых компаний характерна высокая концентрация на доходах от финансового лизинга, в то время как на развитых рынках доля доходов от дополнительных сервисов у крупных автолизинговых компаний может составлять около 20 % общих доходов.

Рейтинговое агентство «Эксперт РА» сохранило прогноз роста лизингового рынка в 2019 году на уровне 15 %, реализация более позитивного сценария будет зависеть от активности госкомпаний. По нашим оценкам, меньший по сравнению с 2018-м рост погрузки на ж/д-транспорте в текущем году и сокращение дефицита подвижного состава не позволят ж/д-сегменту прибавить более 15 %. Рост авиализинга, который в основном сконцентрирован на трех крупнейших компаниях, составит до 10 % и будет во многом зависеть от аренды отечественных самолетов. В случае восстановления у крупных лизингодателей сделок с ж/д- и авиатехникой во второй половине 2019-го на фоне дальнейшего роста автолизинга объем нового бизнеса по итогам всего года может составить не менее 20 %. С учетом утвержденного объема господдержки автолизинга на 2-е полугодие 2019 года в размере 4 млрд рублей темпы прироста в автосегменте превысят 20 %. Динамика объема нового бизнеса в остальных сегментах за исключением лизинга судов и недвижимости при отсутствии крупных разовых сделок, прогнозирование которых не представляется возможным, будет находиться в пределах 15 % по итогам текущего года.

Методология

Рейтинговое агентство «Эксперт РА» проводит исследования рынка лизинга и составляет списки крупнейших лизинговых компаний по итогам каждого года, полугодия и девяти месяцев.

В проекте «Российский лизинг» может принять участие любая лизинговая компания (или группа аффилированных компаний), зарегистрированная как юридическое лицо на территории РФ, осуществляющая деятельность по предоставлению оборудования и других объектов в финансовую аренду. Исследование проводится на основе анализа анкетных данных, предоставленных лизингодателями – участниками проекта.

В исследовании по итогам 1-го полугодия 2019 года приняли участие 106 лизинговых компаний, объем нового бизнеса которых, по нашим подсчетам, составляет около 95 % всего лизингового рынка (участие в исследовании по итогам 2018-го приняли 123 лизинговые компании, объем нового бизнеса которых составил около 96 % всего рынка). Компания «ТрансФин-М» не смогла предоставить необходимую информацию в указанные сроки, однако агентство отмечает, что она попала бы в топ-20 участников рынка по объему нового бизнеса. По оценке агентства, в исследовании не приняли участие компании, на которых в совокупности приходится около 5 % лизингового рынка. При расчете объемных показателей рынка мы сделали корректировки в соответствии с этими предпосылками.

В исследовании мы не учитывали долю рынка, приходящуюся на компании, чья деятельность ориентирована исключительно на распределение ресурсов внутри холдингов с использованием возможностей налоговой оптимизации. Информация об этих компаниях обычно недоступна, а их деятельность находится вне тенденций, характерных для рыночных лизинговых компаний.

В составе лизинговых сделок мы считаем необходимым выделить оперативный лизинг. В настоящее время мы не корректируем расчет новых сделок на сумму договоров оперативного лизинга, хотя и отмечаем, что их экономическая суть и технологии осуществления различны. Мы хотим обратить внимание на то, что основные термины, используемые в обзоре, трактуем следующим образом.

Новый бизнес – это стоимость переданных клиентам предметов лизинга в течение рассматриваемого периода без НДС (соответствует методике Leaseurope: New business is the total value of assets provided during the period, excluding VAT and finance charges).

Сумма новых договоров лизинга – это вся сумма платежей по договорам лизинга, заключенным за рассматриваемый период, с учетом НДС.

При этом критерии учета новых сделок для обоих показателей одинаковы – должно выполняться одно или оба условия: получен ненулевой аванс от клиента для осуществления сделки либо лизингодателем приобретен предмет лизинга для его передачи клиенту.

В новые сделки оперативного лизинга (арендные сделки) включаются сделки, по смыслу являющиеся оперативным лизингом, но юридически оформленные как договор аренды, по которым в рассматриваемый период получен первый арендный платеж.

Объем профинансированных средств – средства, потраченные лизинговой компанией в рассматриваемом периоде по текущим сделкам для их исполнения (закупка оборудования, получение лицензий, монтаж и прочие расходы, произведенные лизингодателем).

Объем полученных платежей – это общая сумма платежей по договорам лизинга, перечисленных на расчетный счет организации в течение периода.

Текущий портфель компании (объем лизинговых платежей к получению) – объем задолженности лизингополучателей перед лизингодателем по текущим сделкам (с отчетной даты до конца срока) за вычетом задолженности, просроченной более чем на два месяца.

Показатели объема полученных лизинговых платежей и объема текущего портфеля характеризуют эффективность деятельности компании в предшествующих исследуемому периодах.

Все показатели по компаниям, кроме нового бизнеса, приводятся с учетом НДС.

Для проверки правильности предоставляемых компаниями сведений соотносятся показатели портфеля, нового бизнеса и полученных платежей за несколько временных промежутков, что демонстрирует нехарактерные сдвиги в объемах деятельности. Рост или падение объемов деятельности в предыдущих периодах влечет соответствующие изменения в денежных потоках (полученных платежах), которые также анализируются нами как критерий оценки достоверности предоставляемой информации.

Приложение 1. Объем и динамика рынка

Таблица 1. Индикаторы развития рынка лизинга

| Показатели | 1-е пол. 2016 г. | 2016 г. | 1-е пол. 2017 г. | 2017 г. | 1-е пол. 2018 г. | 2018 г. | 1-е пол. 2019 г. |

| Объем нового бизнеса (стоимости имущества), млрд р. | 275 | 742 | 427 | 1 095 | 645 | 1 310 | 730 |

| Темпы прироста3, % | 12,7 | 36,1 | 55,3 | 47,6 | 51,1 | 19,6 | 13,2 |

| Сумма новых договоров лизинга, млрд р. | 410 | 1 150 | 641 | 1 620 | 1 048 | 2 100 | 1 174 |

| Темпы прироста, % | 17,8 | 38,6 | 56,3 | 40,9 | 63,5 | 29,6 | 12,0 |

| Совокупный лизинговый портфель, млрд р. | 2 800 | 3 200 | 3 240 | 3 450 | 3 900 | 4 300 | 4 500 |

| Темпы прироста, % | -3,4 | 3,20 | 15,71 | 7,81 | 20,4 | 24,64 | 15,4 |

| Объем полученных лизинговых платежей, млрд р. | 335 | 790 | 490 | 870 | 450 | 1 050 | 511 |

| Объем профинансированных средств, млрд р. | 240 | 740 | 385 | 950 | 610 | 1 300 | 645 |

| ВВП России (в текущих ценах, по данным Росстата), млрд р. | 39 246 | 86 044 | 41 782 | 92 082 | 47 262 | 103 627 | 47 5934 |

| Доля лизинга в ВВП, % | 0,7 | 0,9 | 1 | 1 | 1,3 | 1 | 1,5 |

Источник: рейтинговое агентство «Эксперт РА», по результатам анкетирования ЛК

Таблица 2. Топ-20 лизинговых компаний по количеству заключенных сделок5 в 1-м пол. 2019 года

| № | Наименование ЛК | Количество новых заключенных договоров за 1-е пол. 2019 г., шт. | Количество новых заключенных договоров за 2018 г., шт. |

| 1 | «ЛК «Европлан» | 17 688 | 33 479 |

| 2 | «ВТБ Лизинг» | 13 848 | 29 243 |

| 3 | «РЕСО-Лизинг» | 10 935 | 17 037 |

| 4 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 9 360 | 17 166 |

| 5 | «Балтийский лизинг» (ГК) | 9 147 | 16 196 |

| 6 | «Альфа Лизинг» (ГК) | 7 057 | 10 859 |

| 7 | «Фольксваген Груп Финанц» | 5 959 | н. д. |

| 8 | «Каркаде» | 3 909 | 8 367 |

| 9 | «Элемент Лизинг» | 3 842 | 8 322 |

| 10 | «КОНТРОЛ лизинг» | 3 810 | 7 145 |

| 11 | «Мэйджор Лизинг» | 2 825 | 16 628 |

| 12 | «СТОУН-XXI» (ГК) | 2 010 | 4 426 |

| 13 | «ЮниКредит Лизинг» | 1 634 | 3 657 |

| 14 | «Ураллизинг» (ГК) | 1 606 | 3 541 |

| 15 | «ВЭБ-лизинг» | 1 590 | 15 140 |

| 16 | «Эксперт-Лизинг» | 1 165 | 2 254 |

| 17 | «Газпромбанк Лизинг» (ГК) | 1 094 | 426 |

| 18 | «Интерлизинг» | 1 022 | 2 154 |

| 19 | «Росагролизинг» | 985 | 2 794 |

| 20 | «СОЛЛЕРС-ФИНАНС» | 948 | 2 211 |

| Всего по рынку | Не менее 114 тыс. | Не менее 230 тыс. |

Источник: рейтинговое агентство «Эксперт РА», по результатам анкетирования ЛК

Таблица 3. Структура рынка по предметам лизинга

| Предметы лизинга | Доля в новом бизнесе (стоимости имущества), 1-е пол. 2019 г., % | Доля в новом бизнесе (стоимости имущества), 2018 г., % | Доля в лизинговом портфеле на 01.07.19, % |

| Железнодорожная техника | 19,5 | 25,9 | 39,1 |

| Грузовой автотранспорт | 18,5 | 18,7 | 9,5 |

| Легковые автомобили | 15,4 | 15,9 | 6,7 |

| Недвижимость (здания и сооружения) | 10,7 | 1,6 | 5 |

| Суда (морские и речные) | 9,9 | 4,1 | 8,9 |

| Строительная и дорожно-строительная техника, включая строительную спецтехнику на колесах | 7,5 | 7,5 | 4,3 |

| Авиационный транспорт (воздушные суда, вертолеты) | 6,4 | 12,6 | 17,7 |

| Оборудование для нефте- и газодобычи и переработки | 2,1 | 1,6 | 1,6 |

| Сельскохозяйственная техника и скот | 1,9 | 2,3 | 1,6 |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование | 1,6 | 1,7 | 1,1 |

| Погрузчики и складское оборудование, упаковочное оборудование и оборудование для производства тары | 1,3 | 1,3 | 0,7 |

| Телекоммуникационное оборудование, оргтехника, компьютеры | 0,8 | 0,1 | 0,3 |

| Энергетическое оборудование | 0,4 | 0,8 | 0,2 |

| Оборудование для пищевой промышленности, включая холодильное и оборудование для ресторанов | 0,4 | 0,7 | 0,2 |

| Медицинская техника и фармацевтическое оборудование | 0,3 | 0,4 | 0,1 |

| Оборудование для ЖКХ | 0,2 | 0,3 | 0,2 |

| Полиграфическое оборудование | 0,1 | 0,3 | 0,1 |

| Прочее оборудование | 3 | 4,2 | 2,7 |

Источник: рейтинговое агентство «Эксперт РА», по результатам анкетирования ЛК

Таблица 4. Рэнкинг лизингодателей в соответствии с МСФО за 2018 год

| Место | Наименование компании | ИНН (для группы компаний – ИНН головной компании) | Чистые инвестиции в лизинг (net investment in finance leases (long term + short term)), млн р. | Выручка от лизинга (finance leases income), млн р. | Собственный капитал (total equity/total shareholders equity), млн р. | Место по капиталу | Итого активы (total assets), млн р. | |

| 2018 г. | 2017 г. | |||||||

| 1 | 1 | «ВТБ Лизинг» | 7709378229 | 382 597 | 50 725 | 2 418 | 11 | 400 942 |

| 2 | 3 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 7707009586 | 238 011 | 25 572 | 9 147 | 7 | 372 517 |

| 3 | 4 | Государственная транспортная лизинговая компания | 7720261827 | 227 489 | 20 418 | 86 805 | 1 | 521 496 |

| 4 | 2 | «ВЭБ-лизинг» | 7709413138 | 212 407 | 61 831 | 34 961 | 3 | 375 757 |

| 5 | 5 | «Альфа Лизинг» (ГК) | 7728169439 | 84 394 | 9 165 | 9 342 | 6 | 92 955 |

| 6 | 7 | «ЛК «Европлан» | 9705101614 | 56 627 | 12 525 | 10 988 | 4 | 61 716 |

| 7 | 6 | «Росагролизинг» | 7704221591 | 32 684 | 1 843 | 35 718 | 2 | 41 146 |

| 8 | 8 | «Балтийский лизинг» (ГК) | 7826705374 | 32 371 | 6 252 | 7 199 | 8 | 36 200 |

| 9 | 9 | «РЕСО-Лизинг» | 7709431786 | 29 617 | 6 003 | 9 964 | 5 | 35 003 |

| 10 | 10 | «Каркаде» | 3905019765 | 15 320 | 2 280 | 3 326 | 10 | 18 595 |

| 11 | 12 | «Райффайзен-Лизинг» | 7702278747 | 12 867 | 1 560 | н. д. | - | н. д. |

| 12 | 11 | «Дойче Лизинг Восток» | 7707282610 | 11 057 | 1 018 | 1 857 | 16 | 12 541 |

| 13 | 14 | «Элемент Лизинг» | 7706561875 | 10 395 | 2 723 | 1 987 | 15 | 11 621 |

| 14 | 13 | «Интерлизинг» | 7802131219 | 9 941 | 2 295 | 1 743 | 17 | 14 043 |

| 15 | 15 | «Металлинвестлизинг» | 4633013903 | 8 539 | 3 955 | 6 077 | 9 | 11 938 |

| 16 | 17 | «СОЛЛЕРС-ФИНАНС» | 7709780434 | 5 662 | 1 356 | 1 214 | 19 | 5 893 |

| 17 | 16 | «БОТ Лизинг (Евразия)» | 7704638579 | 5 623 | 700 | 1 198 | 20 | 5 898 |

| 18 | 20 | «БИЗНЕС АЛЬЯНС» | 7708582197 | 2 716 | 13 127 | 1 675 | 18 | 11 207 |

| 19 | 18 | «Альянс-Лизинг» | 7825496985 | 2 476 | 621 | 1 115 | 21 | 2 888 |

| 20 | 19 | «Лизинг-Трейд» | 1655096633 | 2 173 | 589 | 669 | 22 | 3 224 |

| 21 | - | «ЗЕНИТ Лизинг» | 7702431360 | 1 920 | н. д. | н. д. | - | н. д. |

| 22 | 21 | «Столичный Лизинг» | 7701699414 | 1 041 | 465 | 270 | 23 | 1 167 |

| 23 | 22 | «КВАЗАР лизинг» | 7723561096 | 842 | 411 | 72 | 24 | 1 000 |

| 24 | - | Региональная лизинговая компания Республики Татарстан | 1655390177 | 305 | 14 | 2 043 | 12 | 2 153 |

| 25 | 23 | «Лентранслизинг» | 7816387860 | 203 | 196 | 26 | 27 | 452 |

| 26 | - | Региональная лизинговая компания Ярославской области | 7606117095 | 24 | 0 | 2 020 | 13 | 2 071 |

| 27 | - | Региональная лизинговая компания Республики Саха (Якутия) | 1435333590 | 5 | 0 | 2 020 | 14 | 2 042 |

| 28 | - | «Энергоинвест» | 7701572190 | 2 | 115 | 44 | 26 | 144 |

| 29 | - | «Лизинг-Медицина» | 7733149678 | н. д. | 267 | 65 | 25 | 577 |

| 30 | - | «Байтек Лизинг» | 7604216781 | н. д. | 103 | 0 | - | 130 |

Источник: рейтинговое агентство «Эксперт РА», по результатам анкетирования ЛК

Приложение 2.

1 Расхождение с опубликованными ранее предварительными данными обусловлено актуализацией информации по ряду компаний, в том числе не участвующих в исследовании на постоянной основе.

2 Согласно данным Ассоциации европейского бизнеса (AEB).

3 Темпы прироста рассчитываются по отношению к аналогичному периоду прошлого года.

4 Данные МЭР.

5 По оценкам рейтингового агентства «Эксперт РА», около 20 % заключенных договоров разрываются досрочно, при этом более половины расторжений приходится на первый месяц от даты заключения.