Содержание

- Мировая инфляция

- Дефляция в Китае

- Инфляционные последствия протекционистской политики

- Российская инфляция

Резюме

В 2025 году мировая инфляция продолжает замедляться – большинство развитых экономик возвращаются к целевым уровням, за исключением США и Великобритании, где ценовое давление сохраняется. Новая волна протекционистской политики администрации Дональда Трампа уже влияет на структуру цен: повышение импортных тарифов подталкивает инфляцию внутри США, но одновременно ослабляет ценовое давление на внешних рынках.

В России, напротив, инфляция демонстрирует устойчивое снижение, чему способствует ослабление кредитной активности и начало осторожного цикла сокращения ключевой ставки. Однако противоречия между денежно-кредитной и бюджетно-налоговой политикой сохраняют риски инфляционного давления в 2026 году.

Мировая инфляция

В большинстве развитых стран инфляция устойчиво вернулась к значениям таргета или около таргета. При этом в странах еврозоны инфляция колеблется вокруг целевого значения, тогда как в США устойчиво находится выше него.

Быстрее среднего в США дорожают еда вне дома (+3,7% г/г на конец сентября 2025 года), жилье (+3,6%), природный газ (+11,7%), услуги, за исключением энергоснабжения (+3,5%), и медицина (+3,9%).

В Великобритании инфляция, вернувшись к значениям таргета в середине 2024-го, ускорилась снова в 2025-м за счет роста стоимости жилья для собственников, которая достигла пика в конце прошлого года, но на протяжении 2025-го снижается, что будет способствовать и замедлению общей инфляции в Великобритании.

Показатели базовой инфляции также находятся на уровнях вокруг таргета в странах еврозоны и устойчиво выше него в Великобритании и США, что свидетельствует о необходимости поддержания значительных ставок еще в течение некоторого периода в этих государствах.

В развивающихся странах в основном инфляция также вернулась к целевым значениям. Отдельного внимания требует ситуация в Китае – там темпы роста колеблются вокруг нуля, периодически уходя в отрицательную зону (о дефляционных тенденциях в КНР см. далее).

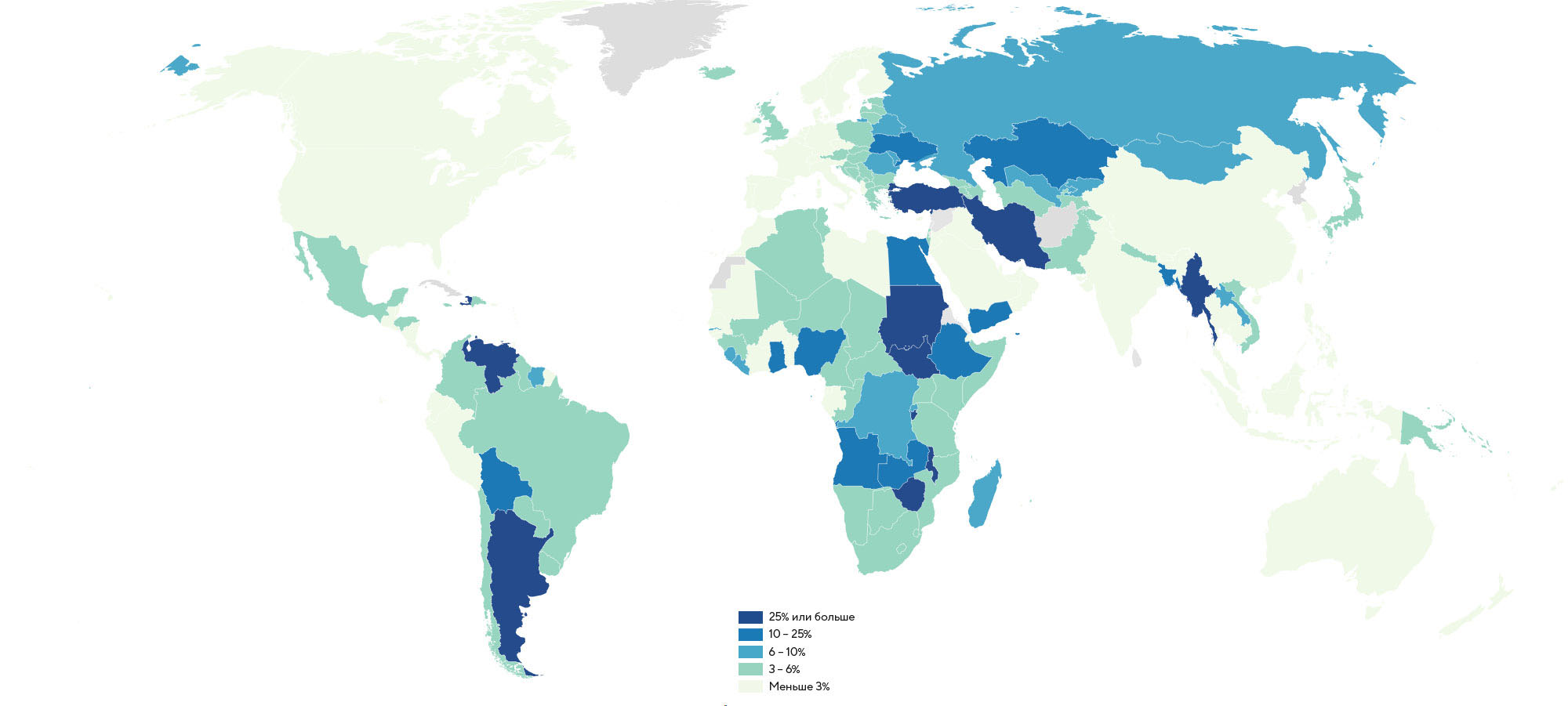

Высокие темпы роста цен – более 20% – в 2025 году сохранились лишь в отдельных странах, для которых проблемы инфляции традиционны: Турция, Аргентина, Венесуэла, Боливия, ряд африканских государств, в т. ч. Египет. Также традиционно сохраняются достаточно высокие (более 10%) темпы роста цен в африканских государствах, а также на пространстве СНГ.

График 4. Темпы инфляции в странах мира, прогноз значения на 2025 год

Источник: IMF

Для подавляющего большинства крупных центральных банков 2025-й стал годом постепенного сокращения процентных ставок на фоне достаточно медленного снижения инфляции. Ставку повышали только Япония (в январе 2025-го) и Бразилия (четыре раза за год). В Японии инфляция находится на уровне устойчиво выше таргета с середины 2022 года, и, хотя Банк Японии пока расценивает этот процесс как возвращение к нормальному состоянию экономики после десятилетий дефляции, он уже начинает говорить о скором возможном увеличении ставки, для того чтобы добиться нейтральных значений.

В Бразилии за неполный год ставка суммарно выросла с 12,25 до 15% – цикл повышения ставок начался еще осенью 2024-го из-за появления инфляционных тенденций на фоне глобальной неопределенности и оживления внутренней экономической активности.

В отношении денежно-кредитной политики ФРС в конце прошлого года ожидалось только одно-два сокращения ставки в 2025-м, и действительно в первой половине года ФРС не менял ставку. Причиной остановки смягчения денежно-кредитной политики стали оживление экономической активности и напряженный рынок труда на фоне значительного расстояния инфляции от таргета, а также активизации мер протекционистской политики. К циклу снижения ставок ФРС вернулся лишь в сентябре 2025 года, сократив ее на 0,25 п. п., а затем в октябре еще на 0,25 п. п. В декабре ФРС ожидаемо снизил ставку еще на 0,25 п.п. на фоне охлаждения рынка труда и снижения инфляции. Вероятно, это будет последнее снижение данного цикла, поскольку инфляция остается несколько повышенной, при чем экономический рост умеренный.

ЕЦБ в 2025 году провел четыре снижения ставок, вернувшись практически к нейтральному уровню 2,15%. При этом риторика в 1-м полугодии оставалась осторожной из-за неопределенности, связанной с тарифной политикой США, а активы на балансе сокращались. Перспективы экономического роста в ЕС не очень радужны, но риторика в отношении инфляционного давления по-прежнему осторожная, поэтому продолжение цикла снижения ставок пока не на ближайшем горизонте.

Таблица 1. Изменения ставок центральных банков в мире

| 2024-12-31 | 2025-11-30 | ||

| Австралия | 4,35 | 3,6 | |

| Бразилия | 12,25 | 15 | |

| Великобритания | 4,75 | 4 | |

| Венгрия | 6,5 | 6,5 | |

| Гонконг | 4,75 | 4,3 | |

| Дания | 2,6 | 1,6 | |

| Еврозона | 3 | 2 | |

| Израиль | 4,5 | 4,3 | |

| Индия | 6,5 | 5,5 | |

| Индонезия | 6 | 4,8 | |

| Исландия | 8,5 | 7,3 | |

| Канада | 3,25 | 2,3 | |

| Китай | 3,1 | 3 | |

| Корея | 3 | 2,5 | |

| Малайзия | 3 | 2,8 | |

| Мексика | 10 | 7,3 | |

| Новая Зеландия | 4,25 | 2,3 | |

| Норвегия | 4,5 | 4 | |

| Перу | 5 | 4,3 | |

| Польша | 5,75 | 4,3 | |

| Россия | 21 | 16,5 | |

| Румыния | 6,5 | 6,5 | |

| США | 4,375 | 3,9 | |

| Таиланд | 2,25 | 1,5 | |

| Турция | 47,5 | 39,5 | |

| Филиппины | 5,75 | 4,8 | |

| Чехия | 4 | 3,5 | |

| Чили | 5 | 4,8 | |

| Швейцария | 0,5 | 0 | |

| Швеция | 2,75 | 1,8 | |

| ЮАР | 7,75 | 7 | |

| Япония | 0,25 | 0,5 |

Источник: BIS

Дефляция в Китае

Китайская экономика на протяжении последних двух лет находится в состоянии дефляции. Индекс потребительских цен фиксируется на уровнях около нуля и иногда заходит в отрицательную область. Несмотря на то что существенную часть времени индекс положительный, в ряде секторов наблюдается устойчивая дефляция, которая приносит с собой все негативные последствия дефляционной спирали для экономики.

Устойчивая дефляция на протяжении последних месяцев наблюдается в категории продовольственных товаров и табака. Среди наиболее подешевевших за год – свинина (-16% за год на конец октября 2025-го), яйца (-11,6%), свежие овощи (-7,3%). Также устойчиво дешевеет топливо (-5,4%) и за счет этого транспорт, цены на который снизились за год лишь на 1,5%, но тенденция к уменьшению стоимости в данном секторе самая давняя – дефляционный тренд сохраняется с II квартала 2023-го.

Инфляционные процессы среди потребительских товаров наблюдаются только в категории разнообразных товаров (т. е. товаров, кроме еды и табака, жилья, транспорта, образования и культуры, здравоохранения). При этом состав разнообразных продуктов – единственной категории, где цены растут, – не раскрывается.

Если индекс цен потребителей сохраняет околонулевые значения, то индекс цен производителей устойчиво отрицательный с 2023 года. Среди рынков производителей повышаются цены только в секторе нежелезных металлов – КНР импортирует медную и алюминиевую руду в больших объемах, выпуск этих металлов в Китае быстро растет. Значительнее всего подешевело топливо (-7,4% за год к концу октября 2025-го), с/х товары (-5,2%), химическое сырье (-5%).

В последние несколько месяцев базовая инфляция начала демонстрировать осторожный тренд к росту, однако говорить о близости окончания периода дефляции еще преждевременно.

Среди причин дефляции в Китае – кризис на рынке недвижимости, который спровоцировал снижение потребления, а также введенные тарифы и ограничения со стороны США. Произведенную внутри Китая продукцию стало тяжелее реализовывать на внешних рынках, хотя экспорт остается стабильным за счет перенаправления торговых потоков. На протяжении 2025 года общий экспорт Китая увеличивался темпами в 5–6% г/г: падал экспорт в США (-17,8% г/г в октябре 2025-го), но рос в страны Евросоюза (+7,5%), АСЕАН (+14,3%), Гонконг (17,5%). Однако в октябре 2025 года произошло падение на 1,1%.

При этом экспортные цены на китайские товары падают, и данная тенденция помогает бороться с глобальной инфляцией. Например, индекс цен импорта из Китая в США составляет меньше 100 на протяжении всего 2025 года.

Инфляционные последствия протекционистской политики

Протекционистские меры, которые ввел в отношении мировой экономики Дональд Трамп, будут иметь проинфляционное влияние, хотя на сегодняшний день значительного эффекта пока не заметно. По данным октябрьского выпуска World economic outlook, ожидаемого укрепления курса доллара после введения тарифов, как должно быть в теории, не произошло, что негативно сказывается на положении экспортеров. В случае укрепления доллара у экспортеров из других стран была бы дополнительная прибыль, поскольку существенная доля цен в мировой торговле устанавливается в долларах. Это позволило бы смягчить эффект от введенных тарифов и последствия для инфляции. Однако в текущей ситуации ослабление доллара только затрудняет положение иностранных экспортеров (опять же в условиях доминирующего доллара в качестве расчетной валюты) и усугубляет последствия тарифов для американской национальной инфляции.

По оценкам экспертов Банка международных расчетов, инфляционные последствия тарифов для США будут лежать в области 1,5–2,5 п. п. в зависимости от итогового уровня тарифов, для Канады и Мексики – от 0 до 1 п. п., а для Китая эффект будет дефляционным – примерно -1–0 п. п.

Появились и первые оценки краткосрочных эффектов введения тарифов. Хотя первая реакция в розничных ценах была видна сразу же после введения широких тарифов весной 2025 года, дальнейший перенос в цены проходит постепенно. Авторы показывают, что введение широких тарифов добавит 0,7 п. п. к общему ИПЦ к сентябрю 2025 года. Эффект переноса тарифов в цены оценивается в 20% за полгода. Авторы отмечают, что влияние тарифов в 2025-м на экономику США отражается масштабнее и быстрее, чем в 2018–2019 годах.

С точки зрения финансовой стабильности центральные банки некоторых стран все еще балансируют на грани сохранения этой стабильности и борьбы с инфляцией. В особенности ситуация актуальна для тех стран, в которых увеличиваются бюджетные расходы – например, в связи со старением населения или ростом затрат на оборону.

Тенденция к укорачиванию долга, которую мы отмечали в прошлом году, вероятно, будет продолжаться, пока ставки сохраняются высокими, а ожидания по снижению ставки опережают реальность. Доходности по суверенным долгам на развивающихся рынках и спреды продолжили снижение в 2025-м, несмотря на глобальную неопределенность, которая отразилась в доходностях и спредах весной 2025 года.

Оба существенных фактора, влияющих на рост глобальных цен, – протекционистская политика Дональда Трампа и замедление китайской экономики – вероятно, будут сохраняться и в 2026 году. Итог для глобальной инфляции в 2026 году будет зависеть от противостояния инфляционных процессов в США и дефляционных процессов в Китае.

Российская инфляция

В 2025 году рост цен в России все-таки начал устойчивое замедление под действием продолжительной жесткой денежно-кредитной политики.

Разные товары за прошедший год подорожали в разной степени – как и всегда, однако в 2025-м не было товаров, подорожавших на порядок больше среднего значения инфляции. Сильнее всего за истекший год с 18 ноября 2024-го на инфляцию повлиял бензин – он подорожал на 14%, а в структуре потребительских расходов его доля составляет 4,35%. Подорожали многие продукты питания – мясо и рыба (говядина +14%, свинина +12%, курица +12%, рыба +23%), молочные продукты (молоко +11%, сметана +11%, творог 10%), хлеб (+14%), некоторые фрукты и овощи (помидоры +16%, яблоки +12%). Также подорожали коммунальные услуги (водоснабжение холодное +15% и горячее +14%, отопление +13%). Вклад в снижение темпов роста цен сделали яйца (-14%), картофель (-20%) и капуста (-19%).

Показатели наблюдаемой и ожидаемой инфляции, хоть и остаются высокими, но также имели некоторую тенденцию к снижению, для наблюдаемой инфляции эта тенденция выражена в большей степени. Однако в ноябре 2025-го инфляционные ожидания выросли – вероятно, это связано с новостями о повышении НДС с 1 января 2026 года и изменении правил расчета утиль-сбора с 1 декабря 2025-го (см. далее). Основной рост инфляционных ожиданий пришелся на группу населения, обладающего сбережениями, – их инфляционные ожидания увеличились с 11,1 до 12,3%, тогда как инфляционные ожидания группы населения без сбережений даже немного снизились – с 13,8 до 13,7%. Центральный банк отмечает возросший адаптивный характер ожиданий в условиях неопределенности и длительного отклонения от таргета по инфляции.

В некоторой степени снижается и напряженность на рынке труда – доля предприятий, отмечающих дефицит кадров, падает, хотя и не очень быстро. Сохраняется сильный дефицит в сельском хозяйстве, водоснабжении. Сложной остается ситуация в обрабатывающей промышленности, несмотря на повышение обеспеченности предприятий кадрами.

Ценовые ожидания предприятий также растут в последние два месяца года – 4,2% в октябре и 6,3% в ноябре по сравнению со средним за III квартал значением в 3,7%.

Показатели роста цен производителей также демонстрируют замедление. Инфляция производителей промышленных товаров (он же основной индекс цен производителей) находится на околонулевых уровнях в последние полгода. При этом индексы цен производителей с/х продукции и индекс цен на продукцию инвестиционного назначения остаются в положительной зоне около 10%.

Рост кредитования в 2024 году замедлялся на фоне высоких процентных ставок. Для корпоративного сектора он снизился до примерно 10% г/г к октябрю 2025 года – после роста на уровне около 20% г/г на протяжении 2024-го.

Рублевые кредиты физическим лицам остаются на том же уровне в последние несколько месяцев – произошло значительное замедление на фоне увеличения процентных ставок в экономике и сокращения программ льготного кредитования. Однако Банк России отмечает ускорение на рынке ипотечного кредитования в октябре на фоне разговоров о возможном ужесточении программы семейной ипотеки. Объем задолженности по кредитам в валюте снижается.

Среди секторов наиболее активно росла задолженность по кредитам в 2025 году у:

- обрабатывающих производств (за счет производства кокса и нефтепродуктов, химических веществ и химических продуктов, электрического оборудования),

- деятельности в области информации и связи (за счет разработки ПО),

- деятельности профессиональной, научной и технической (за счет деятельности в области архитектуры и инженерно-технического проектирования),

- деятельности в области культуры, спорта, организации досуга и развлечений (за счет деятельности в области спорта, отдыха и развлечений).

Падение кредитования наблюдалось в следующих отраслях:

- торговля оптовая и розничная,

- деятельность по операциям с недвижимым имуществом,

- административная деятельность (за счет деятельности турагентств).

Таблица 3. Задолженность по кредитам, предоставленным юридическим лицам и индивидуальным предпринимателям, в зависимости от вида деятельности по ОКВЭД2

| Янв. 2025 г. | Фев. 2025 г. | Март 2025 г. | Апр. 2025 г. | Май 2025 г. | Июнь 2025 г. | Июль 2025 г. | Авг. 2025 г. | Сент. 2025 г. | |

| Сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 4% | 6% | 7% | 6% | 6% | 7% | 5% | 7% | 8% |

| Обрабатывающие производства | 24% | 28% | 32% | 33% | 3.2% | 31% | 28% | 27% | 20% |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 5% | 5% | 5% | 7% | 5% | 5% | 4% | 5% | 6% |

| Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений | 22% | 20% | 18% | 18% | 16% | 12% | 9% | 10% | 7% |

| Строительство | 22% | 20% | 19% | 18% | 14% | 13% | 11% | 9% | 11% |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов | 7% | 4% | 0% | 2% | 1% | -2% | -1% | -2% | -1% |

| Транспортировка и хранение | 41% | 33% | 22% | 21% | 22% | 20% | 17% | 14% | 13% |

| Деятельность гостиниц и предприятий общественного питания | 20% | 17% | 15% | 15% | 17% | 12% | 15% | 16% | 13% |

| Деятельность в области информации и связи | 51% | 47% | 49% | 48% | 44% | 30% | 22% | 18% | 12% |

| Деятельность финансовая и страховая | 15% | 11% | 11% | 7% | 3% | 4% | 2% | 2% | 1% |

| Деятельность по операциям с недвижимым имуществом | -1% | -1% | -3% | -5% | -5% | -9% | -10% | -11% | -11% |

| Деятельность профессиональная, научная и техническая | 34% | 33% | 31% | 33% | 31% | 30% | 29% | 26% | 25% |

| Деятельность административная и сопутствующие дополнительные услуги | 34% | 37% | 16% | -4% | -17% | -23% | -27% | -29% | -27% |

| Образование | 18% | 21% | 27% | 21% | 17% | 16% | 17% | 15% | 15% |

| Деятельность в области здравоохранения и социальных услуг | 14% | 14% | 12% | 10% | 9% | 5% | 4% | 6% | 12% |

| Деятельность в области культуры, спорта, организации досуга и развлечений | 37% | 39% | 38% | 37% | 35% | 34% | 38% | 62% | 78% |

Источник: Банк России

Банк России перешел к циклу снижения ставок в июне 2025 года на фоне замедления показателей инфляции, в т. ч. в устойчивой ее части. С июня снижение ключевой ставки происходит на каждом заседании: в июне ставка была сокращена на 100 б. п., в июле был сделан более значимый шаг – на 200 б. п. В сентябре ставку снизили еще на 100 б. п., а в октябре был сделан более осторожный шаг в 50 б. п. Меньший шаг в резюме ЦБ связан с тем, что устойчивые показатели инфляции, несмотря на снижение, остаются больше таргета, также остаются высокими и инфляционные ожидания. При этом Банк России сохранил нейтральный сигнал и сузил диапазон прогнозируемой инфляции до верхней половины ранее предполагаемого.

Таблица 4. Изменения среднесрочного прогноза Банка России в 2025 году

| 2024 г. (факт.) | 2025 г. | 2026 г. | 2027 г. | 2028 г. | ||

| Инфляция, %, декабрь к декабрю | Окт. 25 | 9,5 | 6,5–7,0 | 4,0–5,0 | 4,0 | 4,0 |

| Июль 25 | 6,0–7,0 | 4,0 | 4,0 | 4,0 | ||

| Апр. 25 | 7,0–8,0 | 4,0 | 4,0 | |||

| Февр. 25 | 7,0–8,0 | 4,0 | 4,0 | |||

| Ключевая ставка, в среднем за год, % | Окт. 25 | 17,5 | 19,2 | 13,0–15,0 | 7,5–8,5 | 7,5–8,5 |

| Июль 25 | 18,8–19,6 | 12,0–13,0 | 7,5–8,5 | 7,5–8,5 | ||

| Апр. 25 | 19,5–21,5 | 13,0–14,0 | 7,5–8,5 | |||

| Февр. 25 | 19,0–22,0 | 13,0–14,0 | 7,5–8,5 | |||

| ВВП | Окт. 25 | 4,3 | 0,5–1,0 | 0,5-1,5 | 1,5–2,5 | 1,5–2,5 |

| Июль 25 | 1,0–2,0 | 0,5–1,5 | 1,5–2,5 | 1,5–2,5 | ||

| Апр. 25 | 1,0–2,0 | 0,5–1,5 | 1,5–2,5 | |||

| Февр. 25 | 1,0–2,0 | 0,5–1,5 | 1,5–2,5 |

Источник: Банк России

В предыдущий пересмотр в июле 2025 года прогноз, наоборот, улучшался по отношению к апрельскому. Согласно октябрьской версии, летний пересмотр оказался слишком оптимистичным. В октябрьском прогнозе предполагаемый диапазон инфляции в 2025 году был сужен с 6,0––7,0 до 6,5–7,0, а для 2026-го, наоборот, расширен до 4,0–5,0. При этом для достижения таких значений инфляции в 2025 году потребуется сохранение более высокой ключевой ставки. Достижение цели по инфляции планируется в конце 2026 года только в оптимистичном сценарии. Переход к нейтральным значениям ключевой ставки (7,5–8,5% в среднем за год) по-прежнему ожидается в 2027-м, хотя в прогнозе на 2026-й среднее значение ключевой ставки выросло.

Во 1-м полугодии 2025 года появились проинфляционные факторы, которые, по мнению Центрального банка, окажут разовое влияние на уровень инфляции – повышение НДС и коммунальных тарифов, изменение порядка расчета утиль-сбора.

Вклад повышения НДС с 20 до 22% с 1 января 2026 года зампред Банка России Алексей Заботкин оценивает как дополнительные 0,6–0,7 п. п. к инфляции по аналогии с влиянием в 2019-м. В то же время глава Минфина Антон Силуанов предполагает более значимое влияние – рост инфляции на 1 п. п. Увеличение налоговой нагрузки вместо дефицита бюджета для финансирования повышенных расходов возможно расценить как шаг к согласованию денежно-кредитной и бюджетно-налоговой политик – наращивание дефицита бюджета вынудило бы Центральный банк проводить более длительную жесткую денежно-кредитную политику.

Влияние утиль-сбора председатель Центробанка Эльвира Набиуллина оценивает как меньшее по размеру относительно эффекта от повышения НДС. Также она отмечает, что, несмотря на короткий прямой эффект этих проинфляционных факторов, повышение цен на товары-маркеры может подогреть инфляционные ожидания. В ноябре действительно произошел их достаточно резкий рост – с 12,6 до 13,3%, что может добавить аргументов в копилку более сдержанной денежно-кредитной политики на декабрьском заседании.

Исполнение бюджета к осени 2025 года добавило проинфляционного давления. На 2025-й в прошлом году был заложен дефицит в размере 0,5% ВВП, с весенними поправками он вырос до 1,7%, а осенние поправки увеличили его до 2,6%. Причиной первой корректировки стали сокращающиеся нефтегазовые доходы, второй – ненефтегазовые.

Правки федерального бюджета в проекте на 2026 и 2027–2028 годы оказались не столь масштабными, как в 2024-м, общий объем расходов вырос по сравнению с планом 2024-го «О федеральном бюджете на 2025 и 2026–2027 годы» только на 6,3%. Кроме того, начиная с 2026-го планируется снижение дефицита государственного бюджета – до 1,6% в следующем году и до 1,2–1,3% в 2027–2028 годах – в существенной степени за счет увеличения налоговых доходов (в т. ч. вышеупомянутого увеличения НДС).

Отметим, однако, что снижением дефицита это можно назвать по сравнению с осенней оценкой дефицита 2025-го, но не по сравнению с прошлогодними значениями запланированного дефицита федерального бюджета. Так, на 2026 год был заложен дефицит 0,9% ВВП, а на 2027-й – 1,1% ВВП.