Содержание

- Ключевые выводы

- Вступление

- Справка о термине

- Кредитное сжатие в развитых странах в посткризисный период (историческая справка)

- Кредитный цикл в России

- Природа кредитной активности в 2020 году

- Инвестиционная активность

- Факторы предложения и спроса на кредиты для нефинансового сектора в России

- Список использованной литературы

Ключевые выводы

- Фаза продолжительного кредитного сжатия – сокращение кредитования на фоне снижающихся процентных ставок – длится в России с 2016 года. Кредитная активность нефинансового сектора сбавляет темпы, несмотря на снижающиеся процентные ставки. Многие развитые страны прошли через фазу продолжительного кредитного сжатия после глобального финансового кризиса.

- В первом полугодии 2020 года произошло сильное падение спроса нефинансового сектора на кредиты, а также ужесточение банками условий кредитования. В III квартале спрос на кредиты возрос, а требования банков слегка смягчились. Основная причина – антикризисная политика Банка России и правительства РФ, включающая стимулирование кредитной активности.

- Введенные меры поддержки бизнеса (кредитные каникулы, льготные и невозвратные кредиты) спровоцировали оживление кредитной активности в III квартале 2020 года, однако их долгосрочный вклад в восстановление кредитного цикла пока еще под вопросом. Кроме того, данные по кредитной активности искажены введенным мораторием на банкротство: после его отмены часть существующей задолженности будет списана.

- Инвестиционная активность российского нефинансового сектора находилась на спаде еще в 2019 году, последствия коронакризиса для инвестиций будут катастрофическими. Собственные средства в значительной степени сократились из-за снижения прибылей нефинансового сектора и не смогут дать импульс инвестиционной активности. Кредиты как источник заемных средств стеснены требованиями к достаточности капитала и из-за пандемии окажутся зажатыми еще в большей степени на фоне сокращения финансовой устойчивости заемщиков. Льготные кредиты, введенные для поддержки бизнеса, позволят пострадавшим предприятиям получить заемное финансирование, однако инвестирование этих средств маловероятно.

Вступление

Кредитование российского нефинансового сектора в последние годы, как и инвестиционная активность, остается на низких темпах роста с 2016 года, что может свидетельствовать о новой фазе продолжительного кредитного сжатия в экономике. Экономический кризис, вызванный пандемией COVID-19, вероятно, негативно повлияет на кредитную и последующую инвестиционную активность; фаза продолжительного кредитного сжатия в российской экономике будет продолжаться еще некоторое время.

В этом исследовании мы рассмотрим кредитование нефинансового сектора экономики: запуск кредитного, а затем и инвестиционного циклов нефинансовых компаний – основа восстановления экономики. Сектор потребительского кредитования недостаточно большой для запуска общего кредитного цикла (кредиты нефинансовому сектору составляют около ¾ портфеля коммерческих банков, а кредиты домохозяйствам – только ¼). Кроме того, сектор потребительского кредитования исчерпал себя как потенциальный драйвер роста: рост потребительского кредитования в 2019 году значительно замедлился.

Справка о термине

Кредитная активность – важная составляющая делового цикла, в фазу подъема деловой активности растет и кредитная активность: частный нефинансовый сектор занимает средства для инвестирования в бизнес, кредиторы уверены в том, что смогут вернуть свои средства, ведь прибыли растут. К концу подъема компании начинают финансировать существующие долги за счет новых займов, что приводит к наступлению момента Мински, названного в честь экономиста Хаймана Мински, сформулировавшего это определение: кредиторы понимают, что деловая активность переходит к фазе спада, а потому начинают предъявлять значительно более строгие требования, наступает кризис ликвидности, а затем фаза кредитного сжатия, то есть замедления кредитной активности. После кризиса уровень процентных ставок в экономике начинает снижаться, а «плохие» долги оказываются вытесненными с рынка. Постепенно кредитная активность начинает восстанавливаться.

Фаза кредитного сжатия не имеет однозначного согласованного определения в академической среде, однако чаще всего под кредитным сжатием понимают сокращение предложения кредитов или замедление кредитной активности при неизменных или снижающихся процентных ставках.

Впервые дискуссия об аномальной фазе кредитного сжатия – необычно сильном замедлении кредитной активности – появилась после рецессии 1990–1991 годов. В 1991 году на тот момент будущий председатель ФРС Бен Бернанке совместно с Карой Лоун опубликовали работу о падении номинальных объемов кредита в рецессию 1990–1991 годов [1]. В те годы подобное нехарактерное поведение кредита связывали с принятием Базеля I, набора требований к банкам, призванных снизить вероятность банковского кризиса.

Большинство авторов соглашаются с тем, что зачастую фаза кредитного сжатия вызвана ограничением предложения займов: кредиторы уменьшают количество выдаваемых кредитов, преимущественно за счет неценового рационирования (повышения требований к обеспечению займа, поручителям и т. д.).

Кредитное сжатие в развитых странах в посткризисный период (историческая справка)

После глобального финансового кризиса (2008–2009 годы) фаза кредитного сжатия наблюдалась во многих развитых странах. Причем если кредитная активность домохозяйств, снизившаяся после кризиса, восстановилась достаточно быстро, то развитие кредитного цикла в нефинансовом частном секторе пошло по другой траектории.

В некоторых странах кредитная активность падала, и объем кредитования по истечении нескольких лет находился ниже предкризисных уровней. В эту группу входят страны PIGS – страны Южной Европы, испытавшие долговой кризис (Португалия, Италия, Греция, Испания), – а также Великобритания и Япония.

В других странах – Австрии, Австралии, Бельгии, Германии – кредитная активность частного нефинансового сектора стабилизировалась на длительный срок на предкризисном уровне и не увеличивалась, несмотря на снижавшиеся ставки.

В некоторых развитых странах – Франции, Швейцарии, Канаде – кредитная активность нефинансового сектора начала восстанавливаться через небольшой промежуток времени, уже спустя несколько кварталов объем кредитов стал расти на фоне снизившихся процентных ставок. В следующее десятилетие, до 2019 года мировые процентные ставки снижались, а рост кредитной активности продолжался. Похожим образом выглядит динамика кредитной активности в США, однако восстановление кредита после падения заняло значительное время на фоне кризиса.

Кроме того, если скорректировать кредитную активность на ВВП и проанализировать долю ссуд нефинансовому частному сектору в США, окажется, что кредитная активность в Штатах в последнее десятилетие находилась на уровне 2004 года и не росла, несмотря на рекордно низкие процентные ставки (во Франции, Швейцарии, Канаде даже в относительных показателях наблюдается умеренный рост).

Банк международных расчетов (БМР) разработал алгоритм установления фазы кредитного цикла с целью определения антициклической надбавки. С помощью фильтра Ходрика–Прескотта из данных о соотношении кредита к ВВП выделяется циклическая составляющая. Циклическая составляющая – кредитный гэп – показывает на сколько кредитная активность отстает от тренда или обгоняет его. В соответствии с этими расчетами кредитная активность нефинансового сектора в США находилась значительно ниже тренда на протяжении последнего десятилетия.

При этом в посткризисные годы центральные банки развитых стран, в частности, ФРС и ЕЦБ придерживались стимулирующей денежно-кредитной политики, в том числе снижали ключевые ставки и проводили политику количественного смягчения (QE).

Снижение кредитной активности в период после глобального финансового кризиса связывают с несколькими причинами. Например, в европейских странах произошел так называемый double dip – повторный кризис на фоне долгового кризиса. Также сыграла свою роль ошибка ЕЦБ – в 2011 году Европейский центральный банк повысил ключевую ставку, чтобы сдержать инфляцию после роста цен на энергоносители. Повышение ставки негативно повлияло на восстановление кредитной и экономической активности, что повлекло за собой повторную рецессию.

Кроме того, на замедление кредитной активности негативно повлияло введение требований сначала Базеля II, а затем Базеля III. Данные требования, вводимые Базельским комитетом по банковскому надзору Банка международных расчетов, направлены на увеличение финансовой стабильности банковского сектора и снижение вероятности банковского кризиса. В Базеле III содержатся требования к капиталу, ликвидности, левериджу коммерческих банков, а также к раскрытию информации. Базельские требования накладывают серьезные издержки комплаенса на банковский сектор, снижая возможности банков по кредитованию нефинансового сектора.

В той или иной степени нефинансовые компании сместились на долговой рынок в поисках финансирования, однако, в европейских странах долговой рынок менее доступен, чем в англосаксонских.

Кредитный цикл в России

Динамика и структура задолженности нефинансового сектора в России

Кредитная активность нефинансового сектора в России переживала период роста после глобального финансового кризиса до 2016 года (см. График 6). Однако с 2016 года номинальные объемы кредитной активности на четыре года стабилизировались примерно на одном уровне – 52–58 трлн рублей. В первом полугодии 2020 года произошло оживление кредитной активности в связи с пандемией COVID-19.

Более 90% финансирования нефинансовый сектор РФ получает в банковском секторе, преимущественно в российском, однако внешние банковские заимствования также играют серьезную роль. Банкоцентричность российской экономики свойственна континентальной системе права – как и в континентальной Европе, заемный капитал в основном бизнесе главным образом получают в форме банковских кредитов.

Долговое финансирование слабо распространено, причем вложения в долговые бумаги российского нефинансового сектора нерезидентов пренебрежимо малы – около 0,4%. Небольшие возможности российского долгового рынка связаны с несовершенствами системы защиты прав инвесторов-аутсайдеров, которые присутствуют в экономике РФ как благодаря чертам континентальной системы права, так и вследствие развивающегося характера экономики.

Валютный кризис 2014 года в РФ вызвал некоторый структурный сдвиг в кредитной активности российского нефинансового сектора: доступ к внешнему финансированию был ограничен, поэтому доля внешних кредитов в финансировании снижалась. При этом увеличивалась доля финансирования на внутреннем долговом рынке – за пять лет, с 2014 до 2019 года доля долгового финансирования выросла в два раза.

Значительный спад кредитования после валютного кризиса 2014 года наблюдался в секторе малого и среднего предпринимательства, до конца 2019 года тенденций к восстановлению не наблюдалось. Падение кредитования было особенно заметно для индивидуальных предпринимателей – задолженность по ссудам сократилась почти в два раза к концу 2017 года, после этого началось постепенное восстановление кредитной активности, и к концу 2019 года она достигла 70% от уровня 2014 года. За девять кварталов 2020 года задолженность МСП выросла на 10%, включая рост кредитов ИП на 14%.

Кредитные гэпы

Для российской экономики также можно рассчитать фазу кредитного цикла по методологии Банка международных расчетов. В соответствии с данными БМР, учитывающими всю задолженность частного нефинансового сектора (включая задолженность домохозяйств, а также кредиторскую задолженность и заимствования на долговом рынке), российская экономика с 2017 года переживает период спада кредитной активности.

Похожая картина наблюдается для банковского кредитования нефинансового сектора, если разложить задолженности российского нефинансового сектора (без учета домохозяйств) перед банками на трендовую и циклическую составляющие.

Методология Банка международных расчетов достаточно часто подвергается критике из-за того, что она не учитывает структурных сдвигов. Например, если кредитная активность по тем или иным причинам увеличилась и вышла на новый равновесный уровень, тренд по такой методологии очень долго будет «подстраиваться» к изменениям, а потому достаточно долго будет сигнализировать о положительном кредитном гэпе.

Банк России в своем исследовании [2] предлагает несколько способов оценки фазы кредитного цикла в РФ с учетом недостатков методологии БМР.

Как один из способов предлагается повысить чувствительность фильтра 1, в таком случае тренд оказывается чувствительнее к изменениям, а гэп в начале 2020 года становится положительным, что свидетельствует о фазе роста кредитного цикла. Правда, в таком случае тренд также начинает демонстрировать некоторую цикличность, а не единичный структурный сдвиг, кроме того, явно выражено замедление тренда.

Для банковского кредитования замедление тренда становится более ярко выраженным: с конца 2016 года трендовое значение доли банковских кредитов нефинансового сектора в ВВП находится в пределах 51,6–61,8%. При этом в I квартале 2020 года кредитный гэп также принимает положительные значения, что свидетельствует о росте банковских кредитов в этот период.

В качестве альтернативного метода оценки фазы кредитного цикла Банк России предлагает построение циклограммы [2]: индекса кредитного цикла, состоящего из набора переменных (кредитный гэп, темпы роста задолженности, параметры аппетита к риску, дефицит счета текущих операций). По результатам построения такого индекса оказывается, что с середины 2017 года кредитная активность юридических лиц находится вблизи равновесных уровней.

Роль процентной ставки в кредитном цикле

Уровень процентных ставок – важная компонента кредитного цикла. Базовая зависимость между кредитной активностью и уровнем ставок в экономике отрицательная: с ростом ставок кредитная активность снижается и наоборот.

В последние годы уровень процентных ставок в российской экономике постепенно снижался после рекордного подъема ключевой ставки Банком России осенью 2014 года. Одновременно с ключевой ставкой уменьшались ставки по займам нефинансовым компаниям, причем к концу 2015 года спред ставки по кредитам нефинансовым организациям к ключевой ставке опустился ниже предкризисных значений.

Следует заметить, что процентные ставки не единственный фактор, оказывающий влияние на кредитную активность. Если при повышении уровня ставок можно со значительной долей уверенности ожидать снижения кредитной активности, то при сокращении ставок увеличение кредитной активности не гарантировано – оно зависит от многих факторов. Собственно, кредитная активность российских нефинансовых компаний весьма слабо отреагировала на снижение процентных ставок.

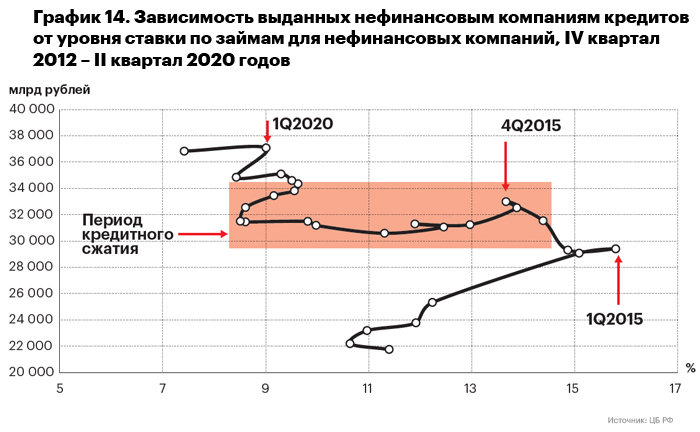

Если рассмотреть кредитный цикл в координатах «ключевая ставка – выданные нефинансовым компаниям кредиты», можно увидеть, что с середины 2015 года по 2019 год кредитный цикл переживал период кредитного сжатия: объем ссуд оставался практически неизменным (сначала падал, затем в 2019 году немного вырос) на фоне снижающихся процентных ставок.

Для сравнения рассмотрим аналогичный график для Франции, у которой за последнее десятилетие наблюдалась фаза восстановления кредита. На графике хорошо видно фазу кредитного бума – уровень ставок увеличивается, но кредитная активность продолжает расти быстрыми темпами. Аналогичную фазу можно увидеть на российском графике: перед кризисом 2014 года в РФ также наблюдался кредитный бум для нефинансовых компаний. Также наблюдается фаза кредитного сжатия – достаточно продолжительная, усугубленная европейским долговым кризисом. После нее в 2015 году начинается фаза восстановления кредита: уровень процентных ставок снижается, кредитная активность растет в ответ.

Условия банковского кредитования

Центральный банк ежеквартально проводит обследование крупнейших российских банков и на основе опроса мнений банков-участников публикует индексы условий банковского кредитования и спроса на кредиты. Индексы могут принимать значение от -100 до 100 и демонстрируют агрегированное мнение банков о том, как изменились условия кредитования и как изменился спрос на кредиты. В первом полугодии наблюдались снижение спроса на кредиты (однако наблюдалось увеличение количества операций реструктуризации) и дальнейший рост в III квартале. Условия банковского кредитования для крупных компаний ужесточились в первом полугодии, однако смягчились в III квартале. На графике 16 приведена иллюстрация для крупных компаний, однако для предприятий мелкого и среднего бизнеса ситуация аналогична.

Основная компонента смягчения условий банковского кредитования в 2020 году – снижение процентной ставки как для крупных предприятий, так и для МСП. Главная компонента ужесточения условий банковского кредитования в I и II кварталах 2020 года – повышение требований к заемщику, обеспечению и сужение спектра направлений кредитования, причем повышение данных требований в первом полугодии 2020 года было достаточно существенным, поэтому следует полагать, что в III квартале они остаются весомыми, несмотря на некоторое смягчение.

Основной причиной смягчения условий банковского кредитования стала политика Банка России как для крупных предприятий, так и для малого и среднего бизнеса. Также опрошенные представители банков сообщили о смягчении конкуренции и увеличении внутреннего фондирования.

Природа кредитной активности в 2020 году

Увеличение кредитной активности нефинансового сектора в условиях пандемии во многом связано с введенными мерами поддержки. В рамках поддержки бизнеса в условиях экономического кризиса, вызванного пандемией COVID-19, правительство РФ и ЦБ РФ приняли ряд мер для корпоративного кредитования, в первую очередь малого и среднего бизнеса.

- Кредитные каникулы. Закон о предоставлении льготного периода заемщикам, пострадавшим от коронавируса, сроком до шести месяцев вступил в силу 3 апреля 2020 года, из корпоративного сектора кредитные каникулы доступны индивидуальным предпринимателям, а также малому и среднему бизнесу, работающим в сферах, наиболее пострадавших от пандемии 2. Каникулы начинались по запросу заемщика сразу же, подтверждающие документы можно было предоставить позже. Также в рамках кредитных каникул осуществляется субсидирование процентных платежей: заемщик должен оплатить 33% за шесть месяцев отсрочки, еще 34% компенсируются кредитной организации из бюджета.

- Кредиты на выплату зарплат. Предусмотрен механизм выдачи краткосрочных кредитов предприятиям из наиболее пострадавших отраслей для выплаты заработных плат – в программу изначально были включены только малые и средние предприятия, но с конца апреля механизм стал доступен всем организациям и предпринимателям. Под эти цели Банк России предоставляет коммерческим банкам займы под 4% годовых, ставка процента для заемщика ограничена в соответствии с программой правительства Российской Федерации по поддержке субъектов малого и среднего предпринимательства: 0% в первые шесть месяцев, 4% в следующие шесть месяцев в случае продления кредита (общий срок не должен превысить год). Недополученную прибыль коммерческим банкам компенсирует государство.

- Невозвратные кредиты. Для предприятий из пострадавших от коронавируса сфер существует также возможность получить невозвратный кредит. Полученные средства могут быть использованы на выплату заработных плат или погашение ранее взятого кредита на выплату зарплат, ставка по такому кредиту составляет 2%. Однако, в случае если предприятию удастся сохранить не меньше 90% сотрудников, кредит можно не возвращать – сумму кредита со всеми процентами погасит государство. В случае если в штате останется от 80 до 90% работников, предприятие обязано погасить половину взятой суммы с процентами.

- Льготные кредиты. Программа льготного кредитования малого и среднего бизнеса была введена еще до пандемии COVID-19, в рамках антикризисной программы упростили доступ к кредитам и снизили требования к заемщикам. Ставка по льготному кредиту не превышает 8,5% для заемщика, государство компенсирует банкам недополученную прибыль. Также льготные кредиты на пополнение оборотных средств и сохранение занятости в связи с пандемией предоставляют системообразующим предприятиям (уже по другой программе). Ставка кредита системообразующим предприятиям субсидируется из бюджета на размер ставки ЦБ, итоговая ставка для заемщика не превышает 5%.

- Мораторий на банкротство. В апреле 2020 года был введен мораторий на банкротство: приостановлен прием заявлений о банкротстве организаций и ИП из пострадавших отраслей экономики, а также системообразующих и стратегических предприятий. Мораторий распространяется на предприятия автоматически, компания должна подать заявку, чтобы выйти из-под действия моратория (права компаний под мораторием ограничены, например, они не могут выплачивать дивиденды). Количество банкротств в II квартале 2020 года снизилось почти на 15% к тому же кварталу 2019-го, а в III квартале 2020 года – почти на 30% к III кварталу 2019-го.

Таким образом, кредитная активность и наращивание кредитной задолженности в первых трех кварталах 2020 года – следствие введенных мер государственной поддержки, а не начало фазы восстановления кредитного цикла. Не умаляя важности введенных мер для преодоления экономического кризиса, следует отметить, что существенная часть долгов будет направлена не на инвестиции в основной капитал. Значительная часть долгов будет либо списана (или погашена государством), либо превратится в так называемые плохие долги – долги, которые позже будут рефинансированы новыми долгами.

Инвестиционная активность

Инвестиционная активность к концу 2019 года практически восстановилась после спада, вызванного кризисом 2014 года, однако уже в 2019 году рост инвестиций в основной капитал начал замедляться. Инвестиции в основные фонды значительно зависят от сезонности, поэтому на графике 17 также приведен сглаженный индекс реальных инвестиций с учетом сезонности. Сглаженный индекс демонстрирует значительное замедление динамики инвестиций в первом полугодии 2020 года – за шесть месяцев он снизился на 8,1 п. п., это менее резкое падение, чем за первую половину 2015 года.

Главный источник финансирования инвестиций в основной капитал – собственные средства компаний, причем за последние годы их доля в инвестициях выросла с 45 до 55%. Около 10% инвестиций в основные средства произведено за счет банковских кредитов, которые в свою очередь на 80% состоят из кредитов российских банков. Еще один существенный источник финансирования – бюджетные средства, а также средства внебюджетных государственных фондов.

Результаты опроса «Почему промышленные предприятия не инвестируют» [3], опубликованного Банком России в январе 2020 года, подтверждают собственные средства как основной источник для осуществления инвестиций. При этом опрошенные компании отмечали недостаток собственных средств как главный ограничитель их инвестиционной активности.

Среди респондентов, отметивших недостаточный уровень инвестиций в их компании, 47% называют высокую стоимость заемного капитала как причину снижения общей инвестиционной активности в 2016–2018 годах, однако только 20% предприятий отметили, что не использовали заемные средства из-за их высокой стоимости. Банк России предполагает, что в ряде случаев существенная стоимость заемного финансирования может быть вызвана повышенной ставкой, в которую заложена премия за риск (например, в связи с финансовой нестабильностью предприятий или непривлекательностью отрасли). Таким образом, отмечается низкая чувствительность спроса на кредиты к изменению процентной ставки. Среди других причин отказа от заемного финансирования – высокий уровень неопределенности в экономике, недостаточные объемы и сроки предоставления заемных средств, жесткие требования по залоговому обеспечению.

Экономический кризис, вызванный пандемией COVID-19, только усилит факторы, ограничивающие инвестиционную активность в 2020 году и на протяжении следующих нескольких лет. Собственные средства компаний сократятся вслед за снижением прибылей, финансовая устойчивость компаний также ослабеет, что приведет к высоким ставкам по займам, ограниченным срокам и объемам, а также дополнительным залоговым требованиям.

Государственные меры поддержи бизнеса позволят ограничить влияние высокой стоимости заемного финансирования, однако только для некоторой части предприятий. Кроме того, полученные на льготных условиях кредиты маловероятно будут направлены на инвестиции, скорее, на ограничение катастрофических потерь для фирмы.

Факторы предложения и спроса на кредиты для нефинансового сектора в России

Кредитный цикл нефинансового сектора в РФ находится в состоянии долгосрочного кредитного сжатия, чему способствуют факторы и со стороны спроса, и со стороны предложения ссуд, причем как характерных для России в последние несколько лет, так и новых, вызванных пандемией коронавируса. Единственный фактор, положительно влияющий на кредитную активность (как со стороны спроса, так и предложения), – меры поддержки кредитования, введенные Банком России, однако продолжительность действия этого фактора находится под вопросом.

Факторы со стороны предложения

- Ограничение внешних заимствований для российских компаний. Кроме прямого ограничения на финансирование российских нефинансовых компаний и банков введенные санкции оказывают также и косвенное влияние: инвесторы требуют от российских заемщиков премию за риск введения дополнительных санкций.

- Финансовая неустойчивость заемщиков. Финансовое положение корпоративных заемщиков – одна из главных причин ограниченной кредитной активности, по словам Ассоциации банков России [4]. Требования к достаточности капитала и контрциклическому буферу капитала зависят от взвешенных по риску активов, то есть добавление в портфель актива с высоким уровнем риска обязывает банк соответствующим образом увеличить капитал. Таким образом, от финансово неустойчивых компаний банки требуют повышенной доходности, включающей премию за риск. Коронакризис значительно снизил финансовую устойчивость большинства потенциальных заемщиков, влияние этого фактора в 2020 году усилилось.

- Меры поддержки кредитования в условиях коронавируса. В рамках поддержки экономики в условиях пандемии коронавируса Банком России и правительством РФ введены меры поддержки бизнеса, в частности, льготное и беспроцентное кредитование предприятий с высоким кредитным рейтингом. По данным вышеприведенного исследования «Политика ЦБ РФ», один из ключевых факторов смягчения условий банковского кредитования как для крупных предприятий, так и для МСП. Подробнее о введенных мерах в разделе «Природа кредитования в 2020 году».

Факторы со стороны спроса

- Ограниченный долговой рынок. Существующие ограничения предложения кредитов провоцируют переход заемщиков на долговой рынок, однако происходит замещение лишь в небольшой степени: российский долговой рынок мал, круг эмитентов ограничен.

- Влияние коронавируса. Экономический кризис, вызванный пандемией COVID-19, в значительной степени повысил уровень неопределенности, многие предприятия попали под ограничения экономической деятельности. На некоторых предприятиях деятельность была восстановлена достаточно быстро, другие переживают тяжелые последствия снижения спроса до сих пор. Кроме того, подавляющее число предприятий испытали снижение прибыли, что ограничило их возможности в обслуживании долгов.

- Меры поддержки кредитования в условиях коронавируса. Меры поддержки для бизнеса в условиях коронавируса спровоцировали некоторое повышение кредитной активности за счет предоставления льготных и невозвратных кредитов.

Список использованной литературы

- Bernanke B. S., Lown C. S., Friedman B. M. The credit crunch//Brookings papers on economic activity. – 1991. – N 2. – P. 205–247.

- Об определении стадии кредитного цикла и порядке установления национальной антициклической надбавки к капиталу: Банк России, Москва, 2019 г.

- Карлова Н., Пузанова Е., Богачева И. Почему промышленные предприятия не инвестируют: результаты опроса: Банк России, Москва, январь 2020 г.

- Кредитование нефинансового сектора экономики: проблемы, риски, перспективы: Ассоциация банков России, Москва, март 2020 г.

1 Изменить значение параметра сглаживания лямбда: задать λ=1 600 вместо предлагаемой БМР λ=40 000

2 В список наиболее пострадавших отраслей попали следующие сферы деятельности: авиа- и автоперевозки, туризм, гостиничный бизнес, общественное питание, предприятия культуры, развлечений и досуга (в том числе кинотеатры, музеи и зоопарки), предприятия физкультуры и спорта, конференции и выставки, бытовые услуги населению, стоматологическая практика, дополнительное образование, розничная торговля непродовольственными товарами.