Содержание

Транспортный комплекс – одна из ключевых отраслей любой экономики, тем более в России – с огромной протяженностью ее территорий.

С начала пандемии COVID-19 транспортная отрасль переживает серьезные изменения в результате локдаунов и ограничения движения. В 2022 году российская транспортная отрасль столкнулась с сильнейшим давлением в виде санкций: они реализованы как в виде прямых логистических ограничений (взаимное закрытие воздушного пространства с государствами Евросоюза, ограничения движения морского и автомобильного транспорта между Россией и членами ЕС), так и в виде ограничений торговли, которые в свою очередь влияют и на транспортные потоки.

Санкционные преграды, мешающие полноценной работе транспорта, в 2022 году привели к нарушению налаженных цепочек поставок. Основным трендом стало значительное сокращение грузоперевозок в сегментах железнодорожного, авиационного и трубопроводного транспорта. Часть экспортных потоков была перенаправлена на юг и восток, а импортные потоки в значительной степени переориентировались на автомобильный транспорт и железнодорожные контейнерные перевозки.

Общий объем грузоперевозок в прошлом году вырос на 6,2% и превысил предпандемический уровень 2019-го – в 2022-м было перевезено 8,8 против 8,4 млрд тонн в 2019-м. Этому поспособствовали переориентация грузовых потоков, включая транзитные, на Ближний Восток и Азию, а также увеличение объема внутренних транспортных услуг. Обратим внимание, что в настоящее время в статистике Росстата не учтена информация по присоединенным территориям.

Автомобильный транспорт традиционно занимает наибольшую долю в перевозке грузов по объему. В 2022 году этот перевес стал еще более значительным – доля автомобильного транспорта в грузоперевозках выросла с 68 до 71% за счет сокращения перевозок у железнодорожного (-3,8%) и трубопроводного (-6%) транспорта.

Автомобильный транспорт в первую очередь актуален для грузоперевозок на небольшие расстояния. По грузообороту, с учетом расстояний перевозки лидируют морской и трубопроводный транспорт. В 2022 году грузооборот снизился на 2,3% в первую очередь за счет газопровода (сокращение на 15,2%). Также значительно упал грузооборот воздушного транспорта – на 69,6%, однако из-за небольшой доли воздушного транспорта в грузообороте на общий показатель это повлияло слабо.

Помесячные данные с начала 2023 года показывают продолжение тенденций, появившихся в 2022-м: увеличение роли автотранспорта в грузоперевозках, снижение объема грузоперевозок через трубопроводы.

Отреагировали на введение санкций и цены на грузоперевозки. Сразу же в марте – апреле 2022 года увеличились тарифы на авиаперевозки (+11%), на морской транспорт. Впоследствии РЖД трижды поднимала цены на железнодорожные перевозки. Тарифы на автомобильные грузоперевозки росли планомерно под влиянием замещения спроса на другие виды.

За период с начала российско-украинского конфликта и введения санкций (с марта 2022 года) наиболее значительное увеличение тарифов произошло в Северокавказском федеральном округе за счет роста стоимости автомобильных перевозок (+41%). Также значительно выросли цены на грузоперевозки в ДВФО – на 28,5%, в первую очередь за счет повышения тарифов на морские (+33,7%) и ж/д грузоперевозки (+28,3%).

Карта 1. Рост индексов тарифов на грузовые перевозки с момента введения санкций (июль 2023 года к марту 2022-го)

Источник: Росстат

Восстановление пассажироперевозок после пандемии замедлилось – после повышения на 9,6% в 2021 году пассажироперевозки в 2022-м показали рост лишь на 5,4%. Также значительно снизился объем пассажироперевозок морским (-40%) и воздушным (-14%) транспортом, впрочем, эти виды составляют незначительную долю в общем объеме пассажироперевозок.

Таблица. Динамика пассажироперевозок в январе – июле 2023 года

| 2022 г. | 2023 г. (январь – июль) | |||

| Виды пассажирского транспорта | Тыс. чел. | К 2021 г., % | Тыс. чел. | К тому же периоду 2022 г., % |

| Железнодорожный | 1,142,502 | 1,08 | 683,136 | 1,06 |

| Автобусный | 8,317,669 | 1,03 | 5,034,257 | 1,07 |

| Внутренний водный | 9,144 | 1,06 | 5,754 | 1,10 |

| Морской | 3,415 | 0,76 | 2,015 | 1,06 |

| Воздушный | 95,216 | 0,86 | 59,103 | 1,15 |

Источник: Росстат

Авиатранспорт

Авиатранспорт имеет крайне небольшую долю в структуре российских перевозок: для грузовых перевозок в 2021 году она составляла 0,02%, для пассажирских – 0,9%. Однако именно эта отрасль значительнее всего пострадала в 2022 году в результате начала российско-украинского конфликта и введения санкций.

Объем российского рынка грузовых авиаперевозок в 2022 году снизился на 54% – с 1,6 до 0,7 млн тонн, достигнув минимального уровня за последние 20 лет. Динамика восстановления, наметившаяся в конце 2022-го за счет осуществления более коротких перевозок, не оправдала надежд – в 1-м полугодии 2023 года объем грузоперевозок авиатранспортом вновь снизился до минимальных значений. В существенной степени уменьшилась доля международных перевозок, значителен тренд переориентации на внутренние грузоперевозки.

Объем пассажирских перевозок в 2022-м упал на 16% к 2021-му, но уже в 1-м полугодии 2023 года число пассажиров составило 59,1 млн человек и превысило показатель за аналогичный период 2022-го на 15%, а также за 2021-й на 3%. Во многом восстановление объема пассажирских авиаперевозок связано с трендом на путешествия по России в условиях закрытия прямых перелетов в западные страны.

Продолжается тренд на усиление роли местных авиахабов – растет число прямых рейсов из крупных региональных аэропортов на внутренние российские, ближневосточные и азиатские направления.

Ключевыми для отрасли остаются проблемы с техническим обслуживанием и поставкой запасных частей в условиях санкций.

Импортозамещение воздушных судов. Оперативно заменить иностранные самолеты на отечественные невозможно – мощность производства ограниченна. В апреле 2022-го правительство опубликовало программу развития авиатранспортной отрасли до 2030 года. К этому моменту в парке российских авиакомпаний был 1 101 пассажирский самолет, из которых более двух третей – суда иностранного производства. Задачей становится увеличение темпов выпуска самолетов почти в шесть раз за восемь лет в условиях санкций. В 2022 году в России было произведено 10 больших гражданских самолетов (самолеты с массой пустого снаряженного аппарата свыше 15 000 кг), за первые семь месяцев 2023-го – еще три. При этом программой запланирована поставка пяти отечественных самолетов в 2023 году – двух самолетов SSJ NEW (версия SSJ 100 с отечественными бортовыми системами и компонентами) и трех самолетов Ту-214.

Поставки импортных запчастей для самолетов. По данным Reuters, поставки американских запчастей в Россию продолжаются и в условиях санкций через третьих лиц. С мая 2022 года в РФ было поставлено запчастей на 1,2 млрд долларов1. Информации о поставке самолетов и авиационных деталей из Ирана, с которым год назад Россия подписала соответствующее соглашение, нет.

Автомобильный транспорт

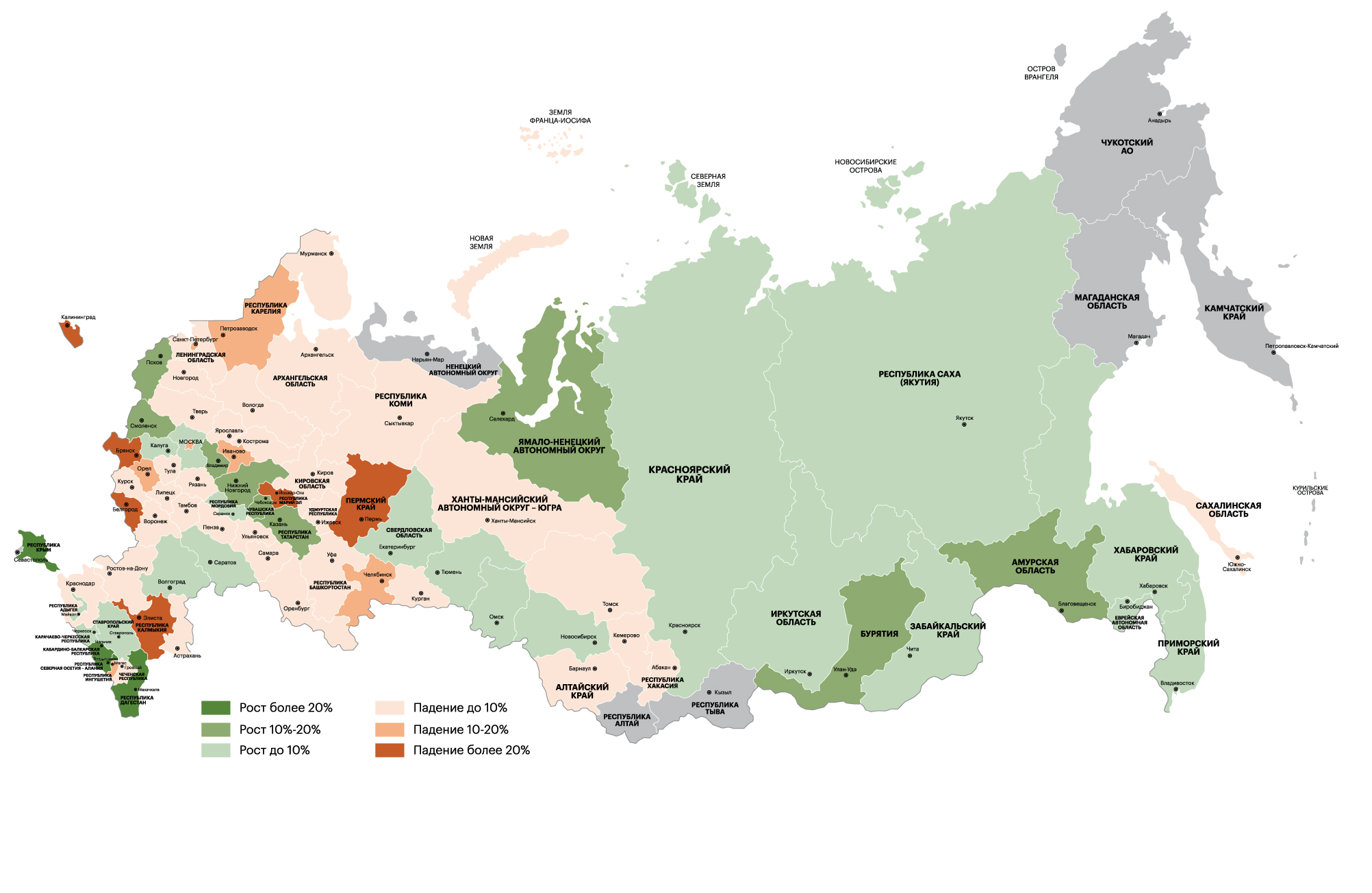

За 2022-й объем автомобильных перевозок вырос на 11%, за январь – июль 2023-го – еще на 2,1% к аналогичному периоду прошлого года, несмотря на ограничения внешней торговли с западными странами. Автомобильные перевозки в силу меньшей зависимости от инфраструктуры заместили собой просевшие ж/д, морские и авиаперевозки – доля автомобильного транспорта в общем объеме грузоперевозок в 2022 году выросла с 67,6 до 70,7%. В начале прошлого года после введения санкций темпы роста грузоперевозок обогнали темпы роста грузооборота, то есть совершались более короткие поездки. Однако уже во второй половине 2022-го эта тенденция переломилась, и до середины 2023 года длительность поездки увеличивалась.

Динамика автомобильных перевозок отличается от региона к региону. Так, в Северо-Западном федеральном округе в 2022 году произошло снижение объема автомобильных грузоперевозок на 16%, тогда как в Южном и Северокавказском федеральных округах отмечен рост на 12,3 и 13,2% соответственно, что демонстрирует увеличение значимости коридора «Север – Юг» и может свидетельствовать о перегруженности железных дорог на этом маршруте. Также наблюдался рост на 6,4% в Приволжском федеральном округе и на 5,5% – в Дальневосточном. В остальных округах объемы автомобильных перевозок остались практически неизменны.

Карта 2. Рост автомобильных грузоперевозок в 2022 году

Источник: Росстат

Аналогичные данные показывает и биржа грузоперевозок ATI.SU. Значительно выросло количество заявок на следующие направления – Иран, Турция, Армения, Грузия, то есть по коридору «Север – Юг». Увеличилось и число заявок на перевозки в страны Средней Азии. Существенный рост показали и автомобильные перевозки в Приморском крае, что демонстрирует переориентацию внешней торговли на Китай.

Объем пассажирских перевозок автомобильным транспортом в 2022 году остался практически неизменным, несмотря на существенное падение пассажирских авиаперевозок – в основном воздушный транспорт оказался замещен железнодорожным и внутренним водным, а не автомобильным. За семь месяцев 2023-го объем пассажирских автоперевозок вырос на 6,9% к аналогичному периоду прошлого года, что меньше, чем повышение по всем другим видам транспорта.

Вероятно, по мере развития железнодорожной инфраструктуры, а также расширения «бутылочных горлышек» в авиации значимость автомобильного транспорта в грузоперевозках снизится до предкризисных уровней.

В настоящее время ведется работа по созданию дорожной карты развития коридора «Север – Юг», в т. ч. включающая строительство автомобильных дорог и обходов городов. Уже идет ремонт трассы М-4.

В рамках комплексного плана модернизации и расширения магистральной инфраструктуры – одного из национальных проектов – обновят автомобильные дороги на направлении «Европа – Западный Китай». По плану федерального проекта участок трассы М-12 от Москвы до Казани должен быть готов к 2024 году, однако в 2022-м были выделены дополнительные средства для ускорения строительства, и «Автодор» сообщает об открытии этого участка к концу 2023-го.

Дополнительно началось развитие маршрутов в направлении присоединенных областей, где планируется строительство трассы «Таврида-2», предполагающей обход Крымского моста.

По данным информационно-статистического бюллетеня Минтранса, за 1-е полугодие 2023 года было осуществлено 40,6% запланированных на 2023-й расходов по национальному проекту «Безопасные качественные дороги» и 54,8% по «Комплексному плану модернизации и расширения магистральной инфраструктуры». Осуществлены все запланированные на 2023 год расходы на строительство автодорог международного транспортного коридора «Европа – Западный Китай».

В качестве мер поддержки автомобильных грузоперевозок были установлены компенсации перевозчикам, у которых вследствие санкций были изъяты транспортные средства или грузы на территории других государств, а также субсидии международным автомобильным перевозчикам. Общая сумма мер поддержки составила 1,6 млрд рублей.

Ж/д транспорт

В 2022 году железнодорожным транспортом в России было перевезено 1,351 млрд тонн грузов, на 3,8% меньше, чем в 2021-м. В результате санкционных ограничений в 2022 году доля железнодорожного транспорта в грузоперевозках снизилась на 1,5 п. п., до 15,5%. Несмотря на рост грузоперевозок внутри страны, компенсировать этим падение экспортных поставок не удалось – общий объем грузоперевозок снизился на 3,7%, при этом грузооборот в 2022 году остался практически неизменным, то есть выросло среднее расстояние перевозки груза, в частности, за счет переориентации грузоперевозок на Дальний Восток. Это подтверждают и данные РЖД – объем груженого грузооборота на Восточном полигоне увеличился на 3,5%, также на 24% повысилась доля перевозок контейнеров в порты Дальнего Востока и на 13% вырос вывоз контейнеров из дальневосточных морских портов.

Наибольшее снижение произошло за счет сокращения погрузки каменного угля на 4,7%. Снижение произошло практически по всем категориям грузов: железная руда (-4%), черные металлы (-4,3%), химические и минеральные удобрения (-6,9%), лесные грузы (-24,8%), зерно (-4,8%). Положительная динамика наблюдалась только по перевозке строительных грузов (+5,7%), а также импортных товаров (+18,3%) за счет замещения авиагрузоперевозок.

В январе – июле 2023-го общий объем погрузок остался примерно на том же уровне, что и в аналогичном периоде 2022-го – наблюдался рост на 0,87%. Однако ежемесячная динамика к аналогичному месяцу предыдущего года показывает плавное восстановление. Значительно увеличился объем контейнерных перевозок – за январь – июль 2023 года рост составил 12,6%, по данным РЖД, что на фоне стабильного общего объема перевозок, видимо, означает замещение контейнерными перевозками других типов перевозок (в частности, сборных) в результате снижения стоимости контейнеров.

В разбивке по типам грузов продолжился рост погрузки строительных (+3,6% к январю – июлю 2022 года) и импортных грузов (+17,1%). По ряду других категорий произошел восстановительный рост. Значительное увеличение отмечено в погрузке зерна и продуктов перемола (+43,1%) – следствие хорошего урожая и зерновой сделки. Продолжилось снижение погрузки лесных грузов (-25,1%).

Наряду с общим трендом изменения произошли и в направлении железнодорожных грузоперевозок. Несмотря на общее снижение в 2022 году объема отправленных (на 3,8%) и прибывших (на 3,4%) грузов, в некоторых регионах наблюдался рост грузоперевозок. Переориентирование логистики происходило по трем путям: на восток, в направлении портов Азово-Черноморского бассейна (АЧБ) и вдоль коридора «Север – Юг». На уровне федеральных округов в 2022 году произошел рост отправления грузов и их прибытия в Дальневосточный федеральный округ. А также наблюдается повышение доли прибывающих грузов в Северокавказский федеральный округ, что говорит об увеличении грузоперевозок на восточном маршруте и в коридоре «Север – Юг» соответственно.

Карта 3. Региональная динамика суммарного отправления и прибытия грузов железнодорожным транспортом

Источник: Росстат

Рост пассажирских перевозок железнодорожным транспортом составил 7,9% в 2022-м и 6,1% в январе – июле 2023-го по отношению к аналогичному периоду прошлого года. Показатель 2022 года близок к уровню предпандемического 2019-го. По данным РЖД, прирост наблюдался на поездах дальнего следования, которые заменили авиасообщение из-за введенных ограничений, в 11 регионах страны. Сохраняется проблема транспортной доступности в направлении Крыма.

По прогнозам ГТЛК, объем погрузки на железной дороге увеличится на 1,6% по итогам 2023 года. Это предполагает среднемесячный темп восстановления погрузки в 2,6% г/г, что превышает ежемесячные темпы восстановления в 1-м полугодии 2023 года.

Восстановление грузоперевозок в значительной мере сдерживается недостаточной инфраструктурой на Дальнем Востоке, в т. ч. ограниченной пропускной способностью железнодорожных узлов. Развитие инфраструктуры на Восточном полигоне предполагается за счет модернизации БАМа и Транссиба. В соответствии с Федеральным проектом «Развитие железнодорожной инфраструктуры Восточного полигона железных дорог», отражающим второй этап модернизации Восточного полигона, пропускная способность магистралей на Восточном полигоне должна вырасти до 180 млн тонн к 2024 году (на конец 2022-го пропускная способность составляла 158 млн тонн). На третьем этапе модернизации к 2027 году предполагается увеличение пропускной способности до 197 млн тонн, а к 2032-му – до 255 млн тонн. Финансирование второго этапа программы проводится более чем наполовину за счет средств РЖД. Третий этап предполагается финансировать из средств ФНБ и на основе ГЧП, однако конкретных планов в публичном доступе пока нет. В соответствии с федеральным проектом второй этап предполагает осуществление инвестиций в размере 921 млрд рублей.

События 2022 года сделали развитие железнодорожной инфраструктуры на Дальнем Востоке предельно актуальным, предыдущие планы выглядят скромными на фоне изменившейся ситуации. Прирост пропускной способности к 2024 году – 22 млн тонн, что составляет 1,5% от всего объема грузоперевозок в 2022-м; к 2032-му – 97 млн тонн, 7% от объема грузоперевозок в 2022-м. При этом в предыдущие годы работы по модернизации велись с серьезными задержками.

В направлении Азово-Черноморского бассейна продолжается развитие и обновление инфраструктуры на подходах к портам, в основном модернизация станций в соответствии с паспортом Федерального проекта «Развитие железнодорожных подходов к морским портам Азово-Черноморского бассейна». Основным проектом до 2026 года является строительство западного обхода Саратовского узла Приволжской железной дороги из-за достижения предельных значений провозной мощности участка в 125 млн тонн. К 2030 году планируется увеличение пропускной способности до 152 млн тонн. Этот федеральный проект скромнее и по объему финансирования – до 2024 года на него планируется потратить 81,6 млрд рублей.

Однако в соответствии с информационно-статистическим бюллетенем Минтранса за 1-е полугодие 2023-го было осуществлено только 1,6% запланированных на текущий год расходов по федеральному проекту «Развитие железнодорожных подходов к морским портам Азово-Черноморского бассейна».

Среди проектов модернизации транспортной инфраструктуры заявлено и развитие Мурманского узла для подхода к морским портам Северо-Западного бассейна (Федеральный проект «Развитие железнодорожных подходов к морским портам Северо-Западного бассейна»). По этому федеральному проекту за 1-е полугодие 2023-го было осуществлено 41,8% запланированных на текущий год расходов. Финансируется и развитие инфраструктуры в транспортном коридоре «Север – Юг».

При этом для осуществления более приоритетных проектов, вероятно, в очередной раз будет отложено строительство Северной широтной железной дороги в ЯНАО.

Среди мер поддержки железнодорожной отрасли в условиях санкций правительство осуществило докапитализацию РЖД на 485 млрд рублей за счет средств ФНБ для снижения долговой нагрузки компании и реализации ее инвестпрограммы, включающей все вышеописанные инфраструктурные проекты.

Морской транспорт

Морской транспорт занимает малую долю в общем объеме грузоперевозок в России – за 2022 год таким транспортом было перевезено только 28 млн тонн при общем объеме перевозок в 8,8 млрд тонн. При этом в 2022-м объем морских грузоперевозок показал существенный рост – +17,6%, а в 1-м полугодии 2023 года – на 30,1%. Причем в обоих случаях рост происходил за счет увеличения грузоперевозок в каботажном плавании, то есть между портами одного государства. Со второй половины 2022 года наблюдается тенденция к сокращению длительности поездки – темпы роста грузоперевозок обгоняют темпы роста грузооборота.

Под данным Ассоциации морских торговых портов, грузооборот морских портов в млн тонн остался практически неизменным в 2022 году – наблюдался небольшой рост с 835,5 до 841,8 млн тонн. Ключевые бассейны для морских грузоперевозок – Балтийский и Азово-Черноморский, через которые осуществляется около 30% грузооборота, чуть меньше – около 27% – в Дальневосточном бассейне. В 2022 году вырос грузооборот в Азово-Черноморском (+2,7%), Дальневосточном (+1,5%) и Арктическом (+4,4%) бассейнах, снизился в Балтийском бассейне (-2,9%). В 1-м полугодии тенденция роста грузооборота в Азово-Черноморском и Дальневосточном бассейнах продолжилась – грузооборот в них увеличился на 21,3 и 7,5% соответственно. Восстанавливается грузооборот в Балтийском бассейне.

Динамика перевозок основных грузов оказалась разнонаправленной: немного вырос грузооборот угля (+1,8%), более значительно увеличился грузооборот нефти (+7,6%), снизился грузооборот нефтепродуктов (-5,3%). Значительно сократился грузооборот контейнеров – на 16%. В 1-м полугодии 2023-го продолжился рост грузооборота угля (+10,5% к аналогичному периоду прошлого года) и нефти (+7,4%). Более чем в два раза увеличился грузооборот зерна (+118%), а также наблюдался рост грузооборота минеральных удобрений (+55%).

Серьезной проблемой для морских грузоперевозок стал уход западных компаний, осуществляющих контейнерные перевозки (в первую очередь Maersk и MSC), – в 2022 году отрасль пребывала в состоянии острой нехватки контейнеров и контейнеровозных судов для морских перевозок. Острота проблемы в 2023 году снизилась – западные контейнерные компании отчасти были замещены восточными, однако сложности сохраняются.

Существенной проблемой для морских перевозок на Дальнем Востоке становятся ограничения железнодорожной инфраструктуры – из-за недостаточной пропускной способности железных дорог на Восточном полигоне контейнеры задерживаются в портах, которые перегружаются.

Северный морской путь – один из вариантов обхода ограничений пропускной способности Восточного полигона. В прошлом году план развития Северного морского пути был продлен до 2035-го, а также была запущена регулярная субсидируемая каботажная линия Мурманск – Камчатка. Кроме того, перспективы использования Северного морского пути обеспечиваются наращиванием добычи полезных ископаемых и СПГ в Арктике, а также возможностью перенаправления поставок нефти из Балтийского бассейна на Северный морской путь. Однако за первую половину текущего года исполнено лишь 15,4% расходов от запланированных на 2023-й по федеральному проекту «Развитие Северного морского пути».

Для увеличения грузооборота морских перевозок существенное значение имеет и развитие инфраструктуры морских портов. Федеральный проект «Развитие морских портов» в 1-м полугодии 2023 года также оказывается недофинансирован – исполнено только 21,6% от запланированных на этот год расходов.

В перевозке пассажиров морским типом транспорта в 2022 году наблюдается негативная динамика в 24%, что связано с закрытием гражданских перевозок в портах Азовского и Черного морей. Происходит переориентирование на внутренний водный или ж/д транспорт.

Транспортные системы соседей

Причинами препон и «бутылочных горлышек» в российской транспортной инфраструктуре становятся ограничения не только внутри страны, но и те, что вводят основные торговые партнеры.

На Восточном полигоне грузоперевозки сталкиваются с недостаточной пропускной способностью пограничных пунктов. Заторы на автомобильных пропускных пунктах на границе с Китаем случались и до начала российско-украинского конфликта, а после того, как он произошел, на фоне увеличившегося торгового оборота ограниченная пропускная способность стала острой проблемой, страдают также и железнодорожные, и морские грузоперевозки. В 2022 году дополнительно ситуацию осложняли антиковидные ограничения, действовавшие в Китае.

Минтранс России до 2026 года планирует провести реконструкцию и модернизацию 87 пропускных пунктов, включая модернизацию оборудования, внедрение электронной очереди и строительство административных зданий. Предполагается, что пропускная способность на этих пунктах должна увеличиться с 14 до 36 млн транспортных средств в год. В 2022–2023 годах уже реконструировано некоторое количество КПП на границе с Китаем, Азербайджаном. До конца 2023 года планируется завершение реконструкции единственного пропускного пункта на границе с Грузией.

Коридор «Север – Юг» приобрел намного большую значимость для российской внешней торговли в 2022 году. Коридор проходит в районе Каспийского моря по трем различным маршрутам: транскаспийскому – с использованием портов России и Ирана; западному – через Азербайджан; восточному – через Казахстан, Узбекистан и Туркменистан. Все маршруты коридора требуют дополнительных инвестиций для увеличения грузопотока. В 2023 году по этому коридору перевозится 15 млн тонн грузов.

В рамках развития западного направления планируется строительство железной дороги Астара – Решт на территории Ирана. Строительство потребует $1,6 млрд, причем $1,3 млрд будут выделены российской стороной в виде межгосударственного кредита. Также планируются строительство железнодорожной станции Самур-2 на границе с Азербайджаном для увеличения пропускной способности на российско-азербайджанской границе и модернизация махачкалинского транспортного узла. Для развития восточного коридора планируется создание логистического центра Туркменистана в портовой части особой экономической зоны и Каспийского кластера.

Ограничения пропускной способности есть и на границе с Казахстаном. Весной Россией и Казахстаном был подписан план совместных действий по модернизации автомобильных и железнодорожных пропускных пунктов. Кроме того, Казахстан планирует обновление транспортной инфраструктуры на маршрутах «Западная Европа – Западный Китай», в коридоре «Алматы – Курган», «Астана – Челябинск», а также некоторых участков железнодорожной сети.

Аналитика

IT-платформы и сервисы: развивающийся прогноз, разнонаправленная динамика финансовых показателей

Прогноз по сектору IT-платформ и сервисов - развивающийся: «Эксперт РА» оценивает прогноз по компани... 09.08.2024

IT-компании: стабильный прогноз, сильный финансовый профиль

Прогноз по IT-сектору - стабильный: «Эксперт РА» оценивает прогноз по компаниям в IT-секторе на 12 м... 07.08.2024

Телекоммуникации: стабильный прогноз

Прогноз по сектору телекоммуникаций - стабильный: «Эксперт РА» оценивает прогноз по телеком-компания... 05.08.2024

Минеральные удобрения: стабильный прогноз

Прогноз по сектору стабильный: «Эксперт РА» оценивает прогноз по производителям минеральных удобрени... 01.08.2024

Золотодобыча: стабильность в прогнозе и росте цен

Прогноз по сектору стабильный: «Эксперт РА» сохраняет стабильный прогноз по сектору золотодобычи на... 31.07.2024