Москва, 11 апреля 2018 г.

В исследовании по итогам 2017 года приняли участие 22 Фактора, совокупный оборот которых, по нашему мнению, составляет не менее 95% общего объема факторингового рынка.

В 2017 году факторинговый оборот увеличился на 13% и достиг 2,35 трлн рублей благодаря крупным сделкам лидирующих игроков, которые привели к расширению регионального и отраслевого охвата рынка. В результате санации частных банков из топ-10 доля государства в факторинге выросла за 2017 год с 34 до 60%, приблизившись к доле госбанков в банковском секторе в целом. Сохраняющееся давление на маржу делает все более актуальными вопросы расширения и автоматизации продуктового предложения, а также более активной работы с малым и средним бизнесом. Согласно базовому прогнозу «Эксперт РА», в 2018 году факторинговый оборот вырастет на 8%, что, как и прежде, будет обеспечено в основном крупными участниками рынка.

Общий объем уступленных российским Факторам денежных требований по итогам 2017 года составил около 2 350 млрд рублей, увеличившись на 13% по сравнению с 2016-м. Совокупный портфель участников исследования по состоянию на 01.01.2018 превысил 412 млрд рублей. При этом ввиду пониженной инфляции можно констатировать, что впервые за три года оборот рынка факторинга вырос и в реальном выражении. Указанная динамика связана с расширением круга обслуживаемых участниками исследования клиентов, что привело к стремительному росту объемов факторингового бизнеса крупных игроков (в частности, группы «ГПБ» и ООО «Сбербанк Факторинг»). За 2017 год число клиентов увеличилось более чем с 4,7 до свыше 5,3 тыс. в результате популяризации факторинга и роста его доступности. Последнее также обусловлено продолжающимся развитием электронного факторинга: например, ежемесячное количество сделок по уступке дебиторской задолженности через электронную факторинговую площадку FactorPlat выросло с 19 тыс. на начало 2017 года до 76 тыс. к его концу. Кроме того, в факторинговом сегменте в 2017 году стала активно работать еще одна крупная кредитная организация – Райффайзенбанк.

Санируемым игрокам предстоит определиться, будут ли они удерживать позиции на рынке в условиях сохраняющегося давления на маржу. Консолидация банковского сектора в результате санации нескольких крупных частных банков наравне с ростом доли государства в активах банковской системы в целом привела к почти двойному увеличению доли рынка факторинга, приходящейся на Факторов с госучастием. Так, если в 2016 году доля данных Факторов составляла порядка 34%, то за 2017-й она выросла до 60%, приблизившись к доле госбанков в активах, которая увеличилась на 10 п. п., до 70%, за аналогичный период. Дальнейшее развитие факторингового направления у игроков, попавших на санацию, во многом зависит от стратегии, которая будет принята в условиях продолжающегося снижения ключевой ставки и, как следствие, стоимости факторинговых услуг. Все это в сочетании с практикой ценового демпинга при факторинге наиболее качественной прослойки дебиторов приводит к снижению маржинальности факторингового бизнеса. В результате участники рынка все сильнее сосредоточиваются в области автоматизации процессов и активно продвигают продукты с более высокой добавленной стоимостью (последнее, например, привело к росту доли факторинга без регресса по рынку за 2017 год с 36 до 46%).

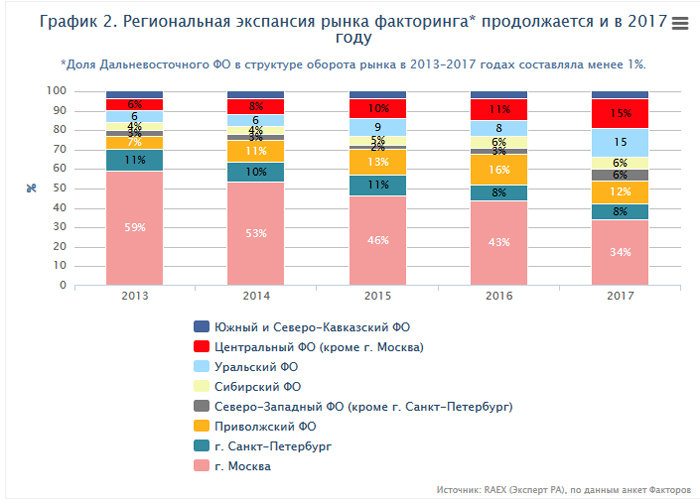

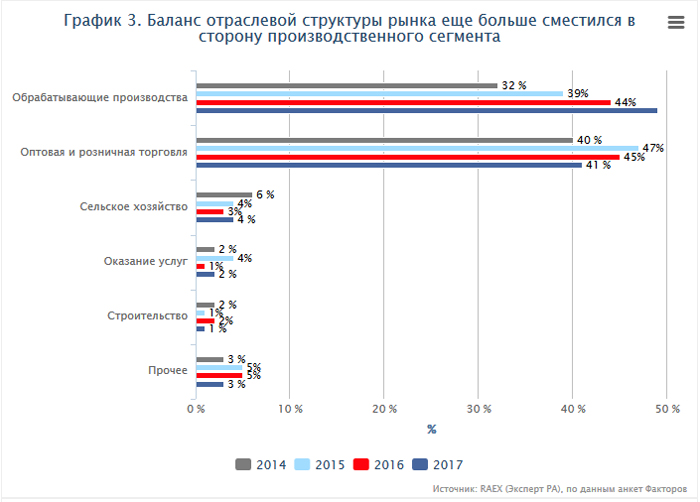

Участники рынка находят для себя перспективные ниши в новых регионах, отраслях и клиентских сегментах. В частности, в 2017 году сохраняется тренд на активное региональное распространение факторинга за счет повышения его технологичности. Так, доля лидера – Москвы снизилась на 9 п. п., до 34%, однако по данным сопоставимой выборки Факторов падение не было бы столь драматичным (с 40% в 2016-м до 35% в 2017-м). При этом наибольший прирост показали Центральный ФО (кроме Москвы) с 11 до 15%, Уральский ФО с 8 до 15% и Северо-Западный ФО (кроме Санкт-Петербурга) с 3 до 6%. В отраслевой структуре факторингового рынка производство вытесняет торговлю (за 2017 год их доли составили 49 и 40% соответственно), что, в частности, обусловлено реализацией крупных сделок в сфере металлургии (их доля в производственном сегменте достигла 44%). Однако все еще не охваченным крупными Факторами пластом клиентов остается МСБ, что подтверждается стабильно низкой распространенностью факторинга в данном сегменте относительно кредитных и лизинговых продуктов ввиду недостаточного стимулирования государством. Так, среди перечисленных источников финансирования малых и средних предприятий за 2017 год доля денежных требований, уступленных клиентами из сегмента МСБ, насчитывает менее 6%, а доли лизинговых договоров (без учета НДС) и выдачи кредитов МСБ составили 8 и 86% соответственно.

В 2018 году определять развитие рынка факторинга будут крупные госигроки, высокая конкуренция и цифровые технологии.Дальнейшая динамика рынка факторинга будет зависеть от реализации крупных сделок ведущими банками с госучастием в результате повышения доступности факторинга в новых отраслях, например, нефтегазовой, химической, энергетической, и замещения кредитных продуктов факторинговыми. На этой основе конкуренция среди Факторов продолжит обостряться, однако в связи с исчерпанием потенциала для снижения ставок она будет развиваться в направлении дальнейшей диджитализации факторинга и роста распространенности комплексных решений для финансирования цепочек поставок. При этом ранее расчет был на то, что факторинг выстрелит в сегменте госзаказа, однако в связи с отложенным характером принятия поправок к ФЗ «О госзакупках» данные сделки в 2018 году с высокой вероятностью будут единичными, что предполагает развитие рынка по более сдержанному сценарию.

По базовому прогнозу «Эксперт РА», рынок факторинга в 2018 году прибавит около 8%. Данный прогноз подразумевает установление инфляции на уровне 3,5%, что обусловит снижение ключевой ставки ЦБ РФ до 6,5%. Среднегодовая цена на нефть марки Brent составит около 60 долларов США за баррель, а объем уступленных денежных требований – порядка 2,55 трлн рублей. Оптимистический сценарий базируется на предпосылках о росте цен на нефть (среднегодовой уровень – 65 долларов США) и установлении инфляции на уровне 3%, что позволит ЦБ РФ в течение года понизить ключевую ставку до 6%. Рост рынка факторинга в таких условиях составит около 15%, а совокупный объем рынка достигнет порядка 2,7 трлн рублей.

Таблица 1. Рэнкинг российских Факторов по объему уступленных им денежных требований по итогам 2017 года

| Место Фактора по итогам 2017 г. | Место Фактора по итогам 2016 г. | Наименование Фактора | Рейтинги кредитоспособности от «Эксперт РА» на 27.03.18 | Объем уступленных денежных требований, 2017 г., млн руб. | Темпы прироста объема уступленных требований, 2017 г. / 2016 г., % |

| 1 | 2 | ПАО «Промсвязьбанк» / ООО «Промсвязьфакторинг» | ruBBB- / - | 343 110 | -0,4 |

| 2 | 3 | АО «АЛЬФА-БАНК» | ruAA | 292 367 | 16,5 |

| 3 | 4 | ООО «ГПБ - факторинг» / «ГПБ» (АО) | - / ruAA+ | 242 033 | 93,2 |

| 4 | 5 | ООО «Сбербанк Факторинг» | - | 200 798 | 102,9 |

| 5 | 9 | Группа компаний «НФК»[1] | ruBB+ 2 | 117 050 | 52,9 |

| 6 | 8 | ООО «РБ Факторинг» | - | 111 419 | 42,1 |

| 7 | 7 | ПАО «АКБ «Металлинвестбанк» | ruBBB | 86 355 | 9,5 |

| 8 | 11 | «Сетелем Банк» (ООО) | - | 74 289 | 33,5 |

| 9 | 6 | ПАО «Банк «ФК Открытие» | - | 67 125 | -21,7 |

| 10 | 10 | ООО «КАПИТАЛ ФАКТОРИНГ» | - | 50 235 | -21,4 |

| 11 | 12 | ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | - | 44 986 | 2,5 |

| 12 | 14 | «Банк СОЮЗ» (АО) | ruBB+ | 32 073 | 60,2 |

| 13 | 15 | ПАО «Банк ЗЕНИТ» | ruA- | 20 318 | 22,6 |

| 14 | 17 | АО «ПЕРВОУРАЛЬСКБАНК»[3] | ruBB- | 18 347 | 80,2 |

| 15 | 13 | «ТКБ БAHK» (ПАО) | - | 15 830 | -38,3 |

| 16 | 16 | ООО «ФК Санкт-Петербург» | - | 12 549 | -17,4 |

| 17 | 19 | АО «ОТП Банк» | ruA | 12 458 | 90,3 |

| 18 | 18 | ООО «Русская Факторинговая Компания» | - | 8 519 | -16,2 |

| 19 | 22 | ООО «МКК «СимплФинанс» | - | 5 197 | 82,2 |

| 20 | 20 | «СДМ-Банк» (ПАО) | ruA | 4 973 | -18,5 |

| 21 | - | АО «ГЛОБЭКСБАНК» | - | 1 769 | н. д. |

Источник: «Эксперт РА», по данным анкет Факторов

Таблица 2. Рэнкинг российских Факторов по объему портфеля на 01.01.2018

| Место Фактора по размеру портфеля на 01.01.18 | Место Фактора по размеру портфеля на 01.01.17 | Наименование Фактора | Объем портфеля Фактора на 01.01.18, млн руб. | Прирост портфеля по сравнению с данными на 01.01.2017, % |

| 1 | 1 | ООО ВТБ Факторинг | 135 350,0 | 50,0 |

| 2 | 3 | АО «АЛЬФА-БАНК» | 51 214,0 | 37,5 |

| 3 | 2 | ПАО «Промсвязьбанк» / ООО «Промсвязьфакторинг» | 44 034,8 | 11,7 |

| 4 | 5 | ООО «ГПБ - факторинг» / ГПБ (АО) | 42 332,7 | 157,7 |

| 5 | 4 | ООО «Сбербанк Факторинг» | 40 333,7 | 69,8 |

| 6 | 6 | Группа компаний НФК | 19 235,0 | 32,6 |

| 7 | 10 | ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 11 657,4 | 28,2 |

| 8 | 9 | ООО «РБ Факторинг» | 10 647,1 | 3,3 |

| 9 | 8 | ООО «КАПИТАЛ ФАКТОРИНГ» | 10 388,3 | -9,6 |

| 10 | 12 | «Сетелем Банк» ООО | 9 162,0 | 61,5 |

| 11 | 11 | ПАО АКБ «Металлинвестбанк» | 8 370,0 | 25,2 |

| 12 | 7 | ПАО Банк «ФК Открытие» | 7 874,5 | -36,8 |

| 13 | 13 | Банк СОЮЗ (АО) | 6 393,3 | 23,7 |

| 14 | 18 | АО «ОТП Банк» | 3 160,7 | 101,4 |

| 15 | 15 | ПАО Банк ЗЕНИТ | 2 185,0 | -14,1 |

| 16 | 14 | ТКБ БAHK ПАО | 2 179,8 | -56,0 |

| 17 | 16 | ООО «ФК Санкт-Петербург» | 2 073,0 | -7,6 |

| 18 | 19 | АО «ПЕРВОУРАЛЬСКБАНК» | 1 622,2 | 19,7 |

| 19 | 22 | ООО МКК «СимплФинанс» | 1 439,0 | 169,3 |

| 20 | 17 | ООО Русская Факторинговая Компания | 1 168,5 | -32,4 |

| 21 | н. д. | АО «ГЛОБЭКСБАНК» | 1 063,0 | н. д. |

| 22 | 21 | «СДМ-Банк» (ПАО) | 427,2 | -45,5 |

Источник: «Эксперт РА», по данным анкет Факторов

1 Здесь и далее: в состав группы входят «Банк НФК» (ЗАО), ООО «НФК-Премиум» и П.И.К. NFC-MOLDFACTOR (OOO).

2 Указан рейтинг «Банка НФК» (АО).

3 Здесь и далее: в том числе данные по ООО «Прайм Факторинг».