Глобальные риски

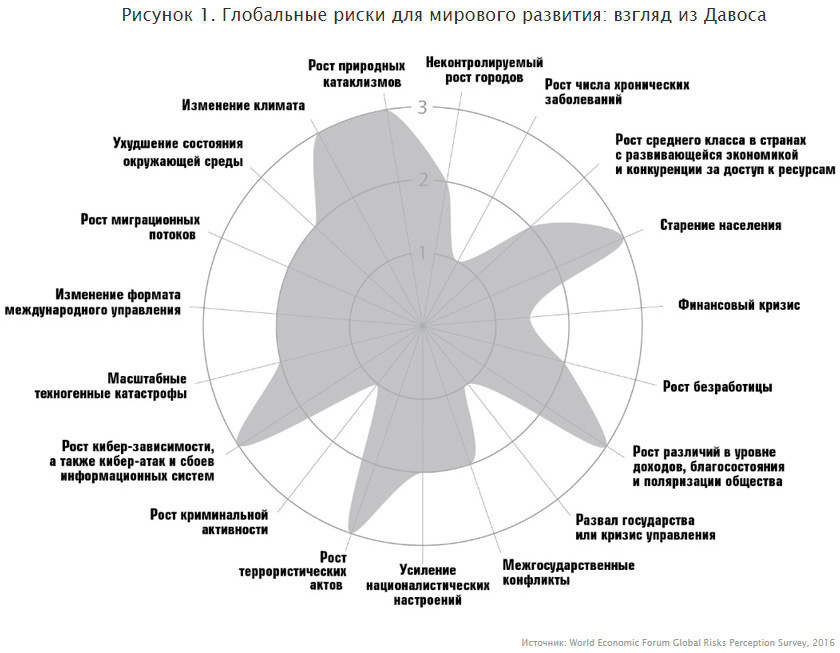

Наиболее масштабное и авторитетное исследование в области глобальных рисков готовится в рамках Давосского экономического форума (World Economic Forum Global Risks Perception Survey). Согласно консолидированному мнению ведущих политиков, ученых и предпринимателей, сформирована карта глобальных рисков (см. рисунок 1).

Может показаться, что риски, представленные в давосском исследовании, слишком глобальны, оторваны от реальности. Но надо понимать, что, во-первых, это именно глобальные риски – припроецировании на страновой уровень они конкретизируются и уточняются. А во-вторых, такой, казалось бы, отвлеченный риск, как старение населения, логично преломляется во вполне поддающиеся количественному измерению вещи вроде пенсионного обеспечения или здравоохранения. А из оценки этих последних, в свою очередь, также логично вытекают коррективы в программах медстрахования или страхования жизни.

Но самое главное – карта рисков отражает реальную повестку дня глобальных риск-менеджеров, очерчивает те опасности, которые их волнуют.

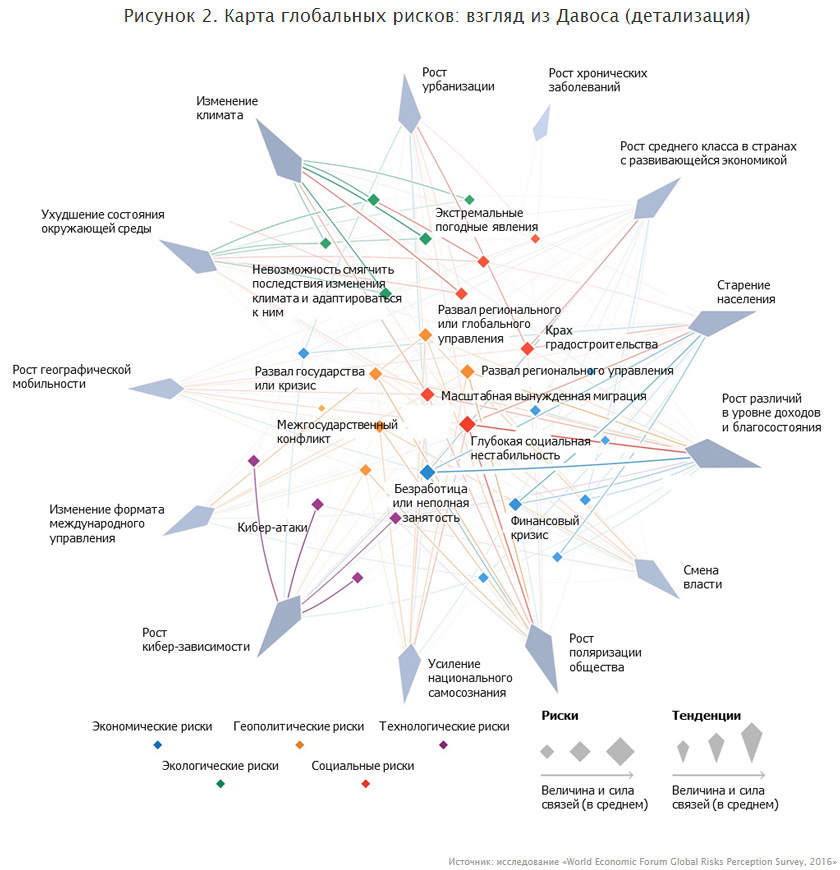

В рамках исследования проведена детализация всех выделенных рисков, а именно дано уточнение каждого из них с анализом механизма проявления, вероятности реализации и масштабов ущерба (в первом приближении – см. рисунок 2).

Респондентам было предложено выбрать 3 тенденции, которые являются наиболее важными для формирования мирового развития в ближайшие 10 лет. Для каждой из 3 выявленных тенденций респондентам было предложено выбрать те риски, которым наиболее сильно подвержены эти тенденции. На схеме представлены наиболее масштабные тенденции.

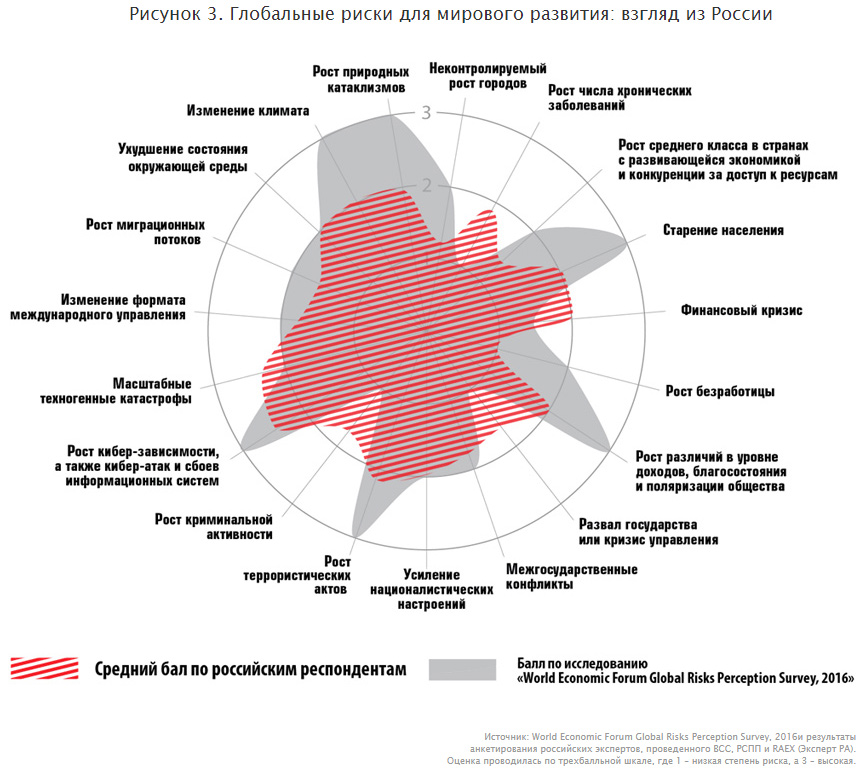

Карта рисков России

Предварительное обсуждение этих результатов с российскими экспертами показало, что выделенные в Давосе глобальные риски представляются слишком абстрактными, оторванными от насущных проблем нашей страны.

Поэтому было проведено анкетирование ряда авторитетных экспертов, представителей аналитических структур, органов власти, бизнеса1. Получившуюся картину можно видеть на рисунке 3.

Очевидно, что российское видение глобальных проблем, заметно отличается от того, что представлено в докладе к Давосскому форуму. Прибытие в течение года миллиона мигрантов, повергшее в шок Западную Европу, для отечественных реалий – банальная повседневность; отсюда, видимо, и различия в оценке важности такого риска, как рост миграционных потоков. А вот риск финансового кризиса или риск роста криминальной активности нашими экспертами оценивается выше, чем в Давосском докладе, что также понятно, учитывая отечественный бэкграунд последних десятилетий.

Кроме того, эксперты выделили целый ряд дополнительных рисков, которые, по их мнению, существенны для России (см. таблицу 1).

Таблица 1. Наиболее значимые российские страновые риски2

| Риск | Степень значимости риска (по трехбалльной шкале) |

| Рост налоговой нагрузки | 3 |

| Старение производственных фондов предприятий | 3 |

| Рост коррупции | 2,7 |

| Снижение инвестиционной привлекательности страны | 2,7 |

| Волатильность национальной валюты | 2,7 |

| Рост количества административных барьеров | 2,3 |

| Патерналистский подход государства к управлению экономической и социальной сферами | 2,3 |

| Дальнейшее огосударствление экономики | 2,3 |

| Низкая диверсификация источников формирования государственного бюджета | 2,3 |

| Низкая энергоэффективность производства | 2,3 |

| Манипулирование сознанием и общественным мнением через социальные сети | 2,3 |

| Санкционные войны | 2 |

| Урбанизация, зависимость от инфраструктуры | 2 |

| Рост авторитаризма | 1,7 |

| Роботизация мировой экономики как фактор снижения количества рабочих мест | 1,7 |

| Потеря центральными банками контроля за денежным обращением в результате развития криптовалют | 1,7 |

| Технологические и ИТ-экосистемы вне правового поля РФ | 1,7 |

| Качество образования, актуальность образовательных программ | 1,5 |

| Иждивенческий подход граждан к своему имуществу, жизни и здоровью | 1,5 |

| Снижение доли расходов государственного бюджета на социальную сферу | 1,5 |

| Дефицит пресной воды и обеднение почв | 1,5 |

| Снижение качества агропромышленной продукции | 1,5 |

| Снижение рождаемости | 1,3 |

| Усиление цензуры | 1,3 |

| Конкурентоспособность страны для самореализации личности | 1,3 |

| Электоральная цикличность развития экономики (от выборов к выборам) | 1,3 |

| Вымирание населения в результате эпидемий | 1 |

Источник: результаты анкетирования, проведенного ВСС, РСПП и «Экспертом РА». Оценка проводилась по трехбалльной шкале, где 1 – низкая степень риска, а 3 – высокая.

В дальнейшем необходимо проработать эти риски более подробно, с тем чтобы установить: это особенности субъективного восприятия действительности в России или реальные страновые риски, которые сопоставимы или превышают у нас в стране уровень глобальных рисков?

Российские риски и страхование

Но дело, однако, не в этих отличиях. Главная проблема в том, что подавляющая часть рисков, которые и во всем мире, и у нас считаются значимыми, в России не страхуется (см. таблицу 2). И это уже не интуитивное ощущение. К такому выводу приводит оценка потенциала и реальности страхования важнейших рисков на национальном уровне (см. таблицу 2; подробное изложение экспертной количественной оценки этих рисков см. в приложении 1). В обобщенном виде эта оценка представлена на рисунке 4.

Таблица 2. Какие из глобальных рисков потенциально страхуются на российском страновом уровне

| Глобальные риски | Потенциально страхуемые риски |

| Неконтролируемый рост городов | Риски безработицы, снижения доходов семьи |

| Рост числа хронических заболеваний | Риск хронических и критических заболеваний Риск отсутствия финансовой поддержки (семьи, иждивенцев) при несчастных случаях и болезнях |

| Рост среднего класса в странах с развивающейся экономикой и конкуренции за доступ к ресурсам | Риски безработицы, снижения доходов семьи Риски аварий на транспорте |

| Старение населения | Риски низкого уровня жизни в пенсионный период Риск хронических и критических заболеваний |

| Финансовый кризис | Риски безработицы, снижения доходов семьи Риски финансовых затруднений и банкротства перевозчиков Риски низкого уровня жизни в пенсионный период |

| Рост безработицы | Риски безработицы, снижения доходов семьи |

| Рост различий в уровне доходов, благосостояния и поляризации общества | Риски безработицы, снижения доходов семьи Риски низкого уровня жизни в пенсионный период |

| Развал государства или кризис управления | Не страхуется |

| Межгосударственные конфликты | Не страхуется |

| Усиление националистических настроений | Не страхуется |

| Рост террористических актов | Не страхуется |

| Рост криминальной активности | Не страхуется |

| Рост киберзависимости, а также кибератак и сбоев информационных систем | Риски кибератак и сбоев информационных систем |

| Масштабные техногенные катастрофы | Риски экологических загрязнений и катастроф на производстве |

| Изменение формата международного управления | Не страхуется |

| Рост миграционных потоков | Риски, связанные с медицинским обеспечением мигрантов |

| Ухудшение состояния окружающей среды | Риски экологических загрязнений и катастроф на производстве Риски неурожаев |

| Изменение климата | Риски неурожаев |

| Рост природных катаклизмов | Риски повреждения / разрушения / потери жилых зданий, строений, личного хозяйства в результате природных катаклизмов Риски неурожаев |

Источник: «Эксперт РА»

Сжатый анализ потенциала поддающихся страхованию рисков приводит к впечатляющим цифрам: суммарный объем потенциально страхуемых рисков приближается к 1 300 трлн рублей. Причем большая часть от этой цифры – свыше 850 трлн рублей – приходится на риски, относящиеся к физлицам. Даже если вычесть из этой последней суммы оценку объема пенсионных накоплений (строго говоря, они относятся к нерисковому страхованию), то и оставшийся объем в 361 трлн рублей говорит о громадном нереализованном потенциале страхования в России.

Сравнение потенциала и реальности показывает, что в относительно «благополучной» ситуации только страхование урожая и та часть рисков аварий на транспорте, которая приходится на легковой автотранспорт, но и в этих случаях рынок кратно меньше, чем того требует ситуация, риски покрываются далеко не в полной мере.

Большая часть рисков не страхуется вообще. Наиболее свежий пример – киберриски. Практически все эксперты относят их к числу наиболее значимых, то есть считают, что эти риски могут проявиться с высокой вероятностью, а ущерб будет существенным. На разных площадках идут дискуссии о том, как правильно сформулировать методологию оценки этого вида рисков.

В чем проблемы и что делать

Первый вывод, который следует из приведенных выше оценок: в нынешней ситуации Россия не может позволить себе застраховать даже наиболее значимые риски, а страховая отрасль в свою очередь просто не в состоянии покрывать совокупный риск экономики и общества. Объем ответственности более чем на порядок превышает размер ВВП страны. Даже если предположить, что страховые тарифы не будут превышать 1%, это означает, что более 10–15% ВВП должны будут направляться на страхование. Это дороговато даже по сравнению с Евросоюзом и США.

Спрашивается, а как мы живем до сих пор? Прежде всего, в случае реализации рисков они далеко не всегда компенсируются. Потери признаются безвозвратными, мы теряем имущество, жизни людей, природные богатства страны. В наиболее острых случаях (как правило, сопряженных с возможным социальным протестом) потери компенсирует государство. В размере, который зависит не только, и не столько от реальных потерь, сколько от текущей политической конъюнктуры, активности СМИ и лоббистского давления.

Второй вывод: население и бизнес не готовы страховаться. Даже европейские 8% (напомним, что таково в Западной Европе отношение страховой премии к ВВП) для нас недостижимы. Нет соответствующей нормативно-законодательной базы, нет экономических стимулов. Есть стандартное оправдание: у нас мало денег (хотя их никогда не бывает много). Но главное, есть уверенность, что государство обязано прийти на помощь. Только один пример: страхование жилья. Самой массовой добровольной программой страхования в России остается программа страхования жилья, запущенная правительством Москвы в 1997 году. По данным на начало 2017 года, программа охватила 2 млн 356 тыс. квартир в столице. Думается, что скромные 90 рублей – таков средний ежемесячный размер взноса по программе с одной квартиры – одна из фундаментальных причин этой массовости. Однако в масштабах страны все разговоры о страховании жилья остались разговорами, программа так и не была сформирована.

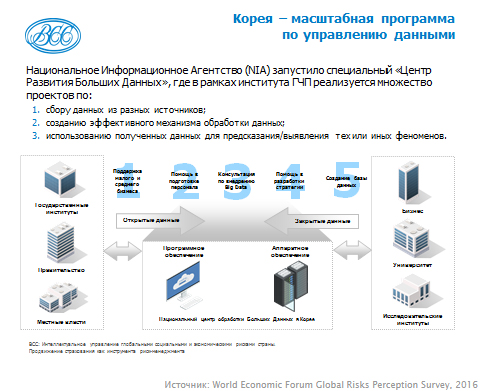

Соответственно, третий вывод: страховые тарифы на большинство выделенных видов страхования находятся на запретительно высоком уровне. Можно пенять на высокий уровень затрат на ведение дела (стабильно 40–45%) и в ответ слышать отработанное «высокие расходы – результат малых масштабов деятельности». И в том, и в другом есть своя правда. Однако есть еще фактор более высокого порядка. Страховая отрасль не работает с рисками общества превентивно. Никто не пытается минимизировать факторы риска и масштабы возможного ущерба. Например, с тем же жильем – планомерно вести работу по снижению пожароопасности, подверженности затоплениям и прочему. Никто не собирает статистику по потенциальным страховым случаям. Ни по пока экзотическим киберрискам, ни по более прозаическим природным катастрофам и их последствиям для жилья. У экономики нет систематизированного риск-профиля. Соответственно, страховщики не в состоянии провести полноценные актуарные расчеты и сформировать актуальный состав рисков и покрытия. Сбор же подобной информации крайне затратен и осуществить его на уровне одной компании, даже весьма крупной, невозможно. Во многих странах это реализуется в качестве национального проекта (например, в Южной Корее масштабная программа по управлению данными уже успешно функционирует – см. рисунок 5, а в Китае активно формируется).

Национальное информационное агентство (NIA) запустило специальный «Центр Развития Больших Данных», где в рамках института ГЧП реализуется множество проектов по:- сбору данных из разных источников;

- созданию эффективного механизма обработки данных;

- использованию полученных данных для предсказания / выявления тех или иных феноменов.

Наконец, страховая отрасль сама несет еще на себе довольно большие риски. Капиталы страховых компаний недостаточны для новых задач, отрасль пока не разрешила куда более простые проблемы, например, одной из главных проблем уже много лет является ОСАГО (подробнее см. главу «Карта рисков страховой отрасли»).

Соответственно, напрашиваются следующие действия:

- сформулировать роль страховой отрасли в экономике страны;

- сформировать стратегический план действий по вовлечению основных рисков в страхование.

К сожалению, нынешние стратегические документы не учитывают большую часть рисков и не ставят задач их страхования. Очевидно, что страхование должно внедряться поэтапно, с учетом общественной значимости рисков и создаваемой им добавочной стоимости для экономики и социального развития страны. План должен предусматривать методы стимулирования соответствующих видов страхования (международная практика дает достаточно широкий и опробованный спектр инструментов); - сформировать план оздоровления и укрепления страховой отрасли, исходя из ее текущих рисков и проблем;

- сформировать национальный риск-офис. Первыми его задачами должны быть формирование перспективного риск-профиля страны: отдельных отраслей, социальных факторов, природных и техногенных явлений. На первом же этапе необходимо сформировать постоянно обновляемые базы данных по основным видам рисков и регулярный информационный обмен с держателями информации. Собранная информация позволит качественно оценивать риски и обоснованно формировать страховые тарифы.

Что это даст?

- Позволит добиться продвижения в реализации долгосрочных целей развития компетенций в области управления социальными и экономическими рисками страны путем создания глобального офиса по управлению рисками.

- Превратит страхование в один из драйверов инноваций в цифровой экономике через создание единой экосистемы управления рисками экономики и общества.

- Государство получит новый инструмент управления социальными и экономическими рисками страны, а также возможность эффективно использовать бюджетные средства на мероприятия по упреждению и снижению рисков.

- Страховая отрасль получит возможность расширить линейку страховых продуктов в связи с цифровой трансформацией экономики, внедрить новые технологические решения за счет кумуляции усилий по ключевым направлениям развития.

- Для бизнеса и граждан повысится доступность и качество страховых услуг.

1 Анкетирование было проведено силами ВСС, РСПП и «Эксперт РА». В нем в том числе принимали участие Елена Аркадьевна Абрамова, генеральный директор Центра макроэкономического анализа и краткосрочного прогнозирования, Петр Алексеевич Гришин, руководитель группы макроэкономического анализа, главный экономист инвестбанка «ВТБ Капитал», Михаил Юрьевич Матовников, старший управляющий директор – главный аналитик Сбербанка России, Александр Геннадьевич Морозов, директор департамента исследований и прогнозирования Банка России, Наталия Владимировна Орлова, главный экономист, руководитель центра макроэкономического анализа «Альфа-Банка», Михаил Иванович Фалеев, руководитель Центра стратегических исследований гражданской защиты МЧС России, Илья Геннадьевич Фролов, старший управляющий по исследованиям и анализу отраслей и рынков капитала «Промсвязьбанка», руководство и члены РСПП и другие. Некоторые эксперты участвовали на условиях конфиденциальности. Мы выражаем всем, кто принял участие в анкетировании, искреннюю благодарность.

2 Так как список рисков, представленный для оценки, был открытым, отдельными экспертами среди важнейших страновых рисков были названы следующие: ухудшение качества человеческого капитала (3 балла), кризис плохих долгов (3), снижение цен на нефть (3), эмбарго на экспорт сырья (3), технологическое отставание от ведущих стран мира (3), снижение трудовых мотиваций и мотиваций к предпринимательству, кризис доверия (3), кризис системы здравоохранения в России (3), распространение наркотиков, алкоголизация (3), рост геополитической напряженности (2), сокращение инвестиций в обновление производственных мощностей (2), увеличение фискальной нагрузки на бизнес и население (2), кризис системы образования (2), ускоренный рост издержек, ведущий к падению конкурентоспособности продукции (2), распространение инфекционных заболеваний (2), падение космических объектов (2), кризис транспортной инфраструктуры странового уровня (1), трансграничный перенос негативных факторов зарубежных катастроф (1), негативные факторы, возникающие в связи с созданием новых технологий (1).