Резюме

В результате снижения доли РВД и повышения тарифов по страхованию автокаско страховщикам удалось избежать резкого скачка убыточности и замедлить падение рентабельности. По итогам 1 полугодия 2014 года средний комбинированный коэффициент убыточности-нетто практически не изменился (98,9%), однако у специализированных автостраховщиков показатель прибавил 1,9 п.п. и составил 104,1%. По итогам 1 полугодия 2014 года средний показатель рентабельности собственных средств страховых компаний снизился до 4,1%, обновив минимум последних 6 лет. При этом падение рентабельности собственных средств страховщиков замедлилось до 0,2 п.п. за 1 полугодие 2014 года в сравнении с 1 полугодием 2013 года.

Падение рентабельности собственных средств страховщиков в 1 полугодии 2014 года замедлилось до 0,2 п.п. Значительное сокращение рентабельности отмечается у розничных страховщиков (с 3,7% за 1 полугодие 2013 года до 2,9% за 1 полугодие 2014 года), в то время как у нерозничных значение показателя сохранилось на уровне аналогичного периода прошлого года (4,5%). Рентабельность собственных средств страховщиков, специализирующихся на автостраховании, упала сильнее среднерыночного значения и за 1 полугодие 2014 года составила всего 1,0%. Рентабельность собственных средств большинства крупных страховщиков также снизилась, при этом 3 компании из топ-20 по взносам получили убыток по результатам 1 полугодия 2014 года. В результате, по итогам 1 полугодия 2014 года средний показатель рентабельности собственных средств страховых компаний снизился на 0,2 п.п. до 4,1%, обновив минимум последних 6 лет (4,3% за 1 полугодие 2013 года).

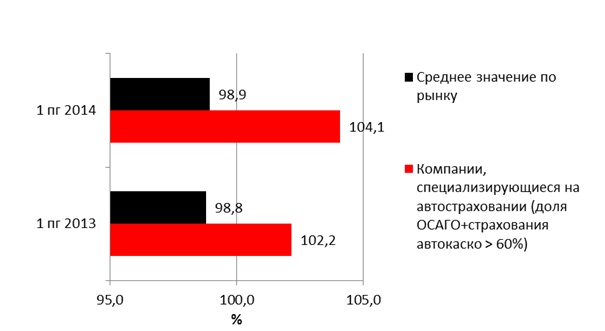

Рост убыточности страховщики компенсируют в основном за счет сокращения расходов на ведение дела. Среднее значение РВД опустилось с 45,3% за 1 полугодие 2013 года до 43,1% за 1 полугодие 2014 в первую очередь за счет резкого сокращения РВД у розничных страховщиков (на 3,3 п.п. до 43,0%), в том числе у автостраховщиков (на 4,9 п.п. до 40,3%). В связи с улучшением автостраховщиками качества урегулирования убытков в условиях роста судебных издержек и повышенного внимания со стороны надзора, убыточность-нетто по страхованию автокаско выросла на 4,4 п.п. до 72,4%, по ОСАГО – на 5,3 п.п. до 64,6% за 1 полугодие 2014 года. Таким образом, наиболее заметный рост комбинированного коэффициента убыточности-нетто отмечается у автостраховщиков (+1,9 п.п.). А в результате проделанной компаниями работы по сокращению доли расходов на ведение дела средний комбинированный коэффициент убыточности-нетто российских страховщиков остался практически на прежнем уровне и составил 98,9% за 1 полугодие 2014 года.

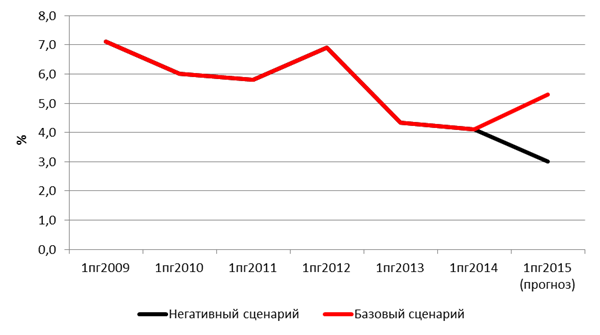

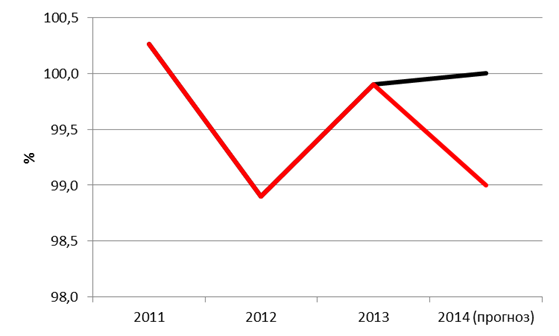

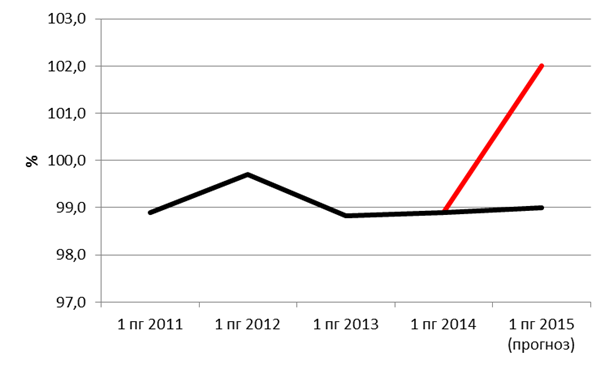

При условии повышения тарифов по ОСАГО ожидается восстановление показателей рентабельности до уровня 6,5-7% уже по итогам 2014 года. Среднее значение рентабельности инвестиций страховщиков за год выросло незначительно (на 0,2 п.п) и составило всего 2,7% за 1 полугодие 2014 года, что не смогло существенно отразиться на финансовом результате компаний. Таким образом, для повышения рентабельности компаниям необходимо искать дополнительные источники доходов и продолжать работу над сокращением доли РВД. Уже к концу 2014 года ожидается небольшое восстановление показателей рентабельности российских страховщиков. Так, средняя рентабельность собственных средств вырастет на 1-1,5 п.п, что составит 6,5-7% по итогам 2014 года и 5-5,5% по итогам 1 полугодия 2015 года. Средний комбинированный коэффициент убыточности-нетто останется в пределах 98,5-99,5%. Базовый прогноз включает в себя ожидания по оперативному реагированию Банка России на вступающие в силу поправки к закону об ОСАГО и повышению тарифов и поправочных коэффициентов одновременно с увеличением лимитов выплат по «железу» и жизни и здоровью. В случае реализации негативного сценария на рынке ОСАГО (затягивание с принятием решения по повышению тарифов) средняя рентабельность собственных средств страхового рынка по итогам 2014 года снизится до 5%, а по итогам 1 полугодия 2015 года до 3%. Средний комбинированный коэффициент убыточности-нетто страховщиков приблизится к отметке 100% уже к концу 2014 года и отметке 102% за 1 полугодие 2015 года.

Методология

Показатели российского страхового рынка были рассчитаны на основе анализа финансовой отчетности за 1 полугодие 2013 года, 2013 год и 1 полугодие 2014 года по 98 страховым компаниям, специализирующимся на страховании ином, чем страхование жизни. В выборку вошли компании в основном из топ-150 российского страхового рынка, суммарная рыночная доля которых по итогам 1 полугодия 2014 года составила порядка 80% (с учетом входящего перестрахования, но без учета ОМС).

Кроме того в обзоре использовались данные прошлых исследований «Эксперт РА» по бенчмаркам страховых компаний за 2009-2013 годы.

Отдельно были рассчитаны бенчмарки по нерозничным и розничным компаниям (доля физических лиц во взносах которых превышала 50%), компаниям, специализирующимся на автостраховании (доля страхования автокаско и ОСАГО в портфелях которых превышала 60%).

Для каждой из полученных групп страховщиков были рассчитаны средние показатели деятельности: по каждой отдельной компании рассчитывались коэффициенты, после чего на основе полученных коэффициентов находилось среднее арифметическое значение. Такой подход позволяет элиминировать влияние размера компании на итоговые показатели. При этом средние показатели могут существенно отличаться от среднерыночных значений, рассчитанных на основе суммированных показателей деятельности страховых компаний.

В соответствии с методикой «Эксперта РА», бенчмарки российского страхового рынка были рассчитаны по следующим формулам:- Рентабельность собственных средств (ROE) = отношение прибыли до налогообложения к полусумме собственных средств компании на начало и конец периода;

- Рентабельность активов (ROA) = отношение прибыли до налогообложения к полусумме активов компании на начало и конец периода;

- Рентабельность инвестиций (ROI) = отношение чистого дохода по инвестициям к полусумме инвестированного капитала и денежных средств на начало и конец периода.

- Доля расходов на ведение дела (РВД) = отношение суммы расходов по ведению страховых операций (с учетом расходов на урегулирование убытков) и управленческих расходов к страховым взносам;

- Коэффициент убыточности-нетто (КУ-нетто) = (выплаты-нетто + изменение резервов убытков-нетто) / (взносы-нетто – отчисления от страховых премий - изменение РНП-нетто);

- Комбинированный коэффициент убыточности-нетто (ККУ-нетто) = (выплаты-нетто + изменение резерва убытков-нетто + расходы на ведение дела и управленческие расходы) / (взносы-нетто - отчисления от страховых премий - изменение резерва незаработанной премии-нетто)

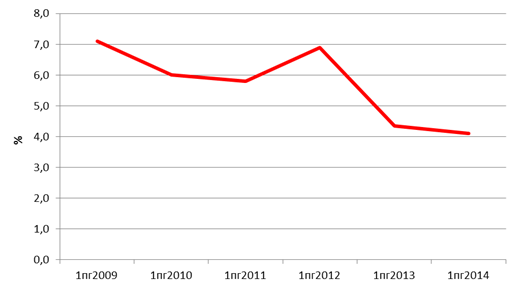

По итогам 1 полугодия 2014 года средний показатель рентабельности собственных средств страховых компаний составил 4,1% и обновил минимум последних 6 лет (4,3% за 1 полугодие 2013 года). При этом падение рентабельности собственных средств замедлилось (-0,2 п.п. за 1 полугодие 2014 года к 1 полугодию 2013 года, падение значения показателя годом ранее составило 2,6 п.п.).

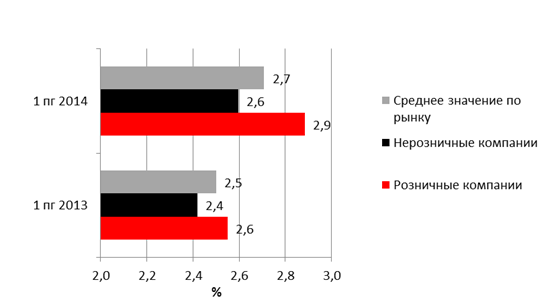

График 1. Динамика рентабельности собственных средств страховых компаний

Источник: «Эксперт РА» по данным компаний

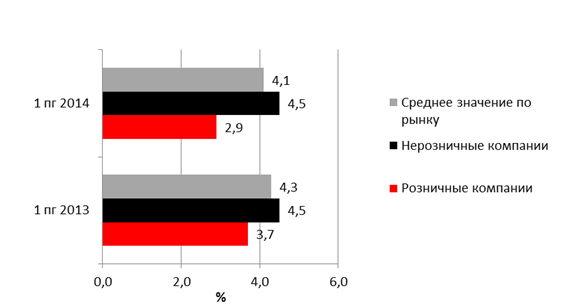

В наибольшей степени рентабельность сократилась у розничных страховых компаний (с 3,7% за 1 полугодие 2013 года до 2,9% за 1 полугодие 2014 года). У нерозничных страховщиков рентабельность собственных средств сохранилась на уровне аналогичного периода предыдущего года (4,5%).

График 2. Динамика рентабельности собственных средств розничных и нерозничных компаний

Источник: «Эксперт РА» по данным компаний

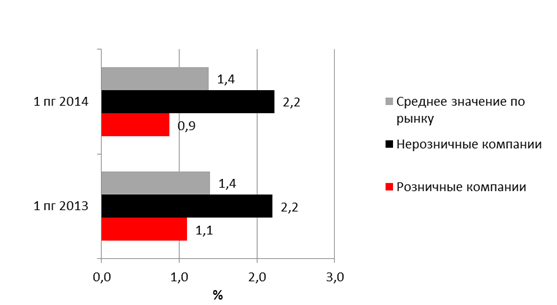

График 3. Динамика рентабельности активов розничных и нерозничных компаний

Источник: «Эксперт РА» по данным компаний

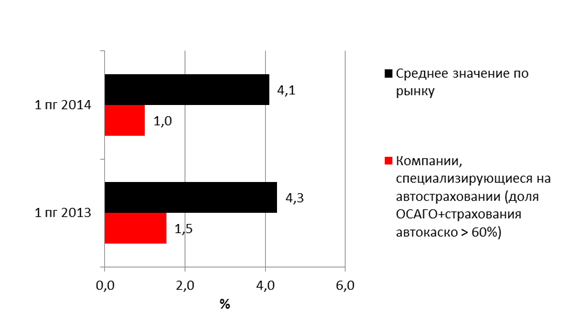

Рентабельность собственных средств страховщиков, специализирующихся на автостраховании, упала сильнее среднерыночного значения и за 1 полугодие 2014 года составила всего 1,0%.

График 6. Динамика собственных средств компаний, специализирующихся на автостраховании

Источник: «Эксперт РА» по данным компаний

Среднее значение рентабельности инвестиций страховщиков за год выросло незначительно (на 0,2 п.п) и составило 2,7% за 1 полугодие 2014 года, что не смогло существенно отразиться на финансовом результате компаний.

График 7. Динамика рентабельности инвестиций розничных и нерозничных компаний

Источник: «Эксперт РА» по данным компаний

Снижение рентабельности собственных средств у розничных страховщиков связано с ростом убыточности по основным видам страхования (в первую очередь по автострахованию), а также с необходимостью повышения качества урегулирования убытков в условиях роста судебных издержек и повышенного внимания со стороны надзора.

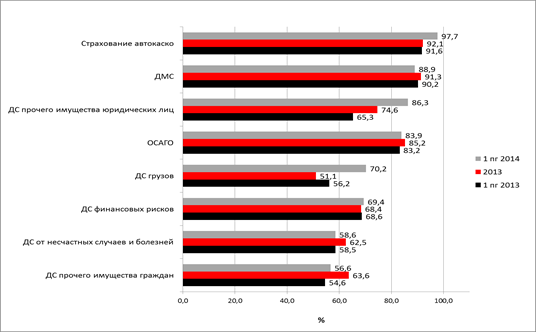

По оценкам «Эксперт РА», средний комбинированный коэффициент убыточности-нетто по страхованию средств наземного транспорта в 1 полугодии 2014 года составил 97,7%, по ОСАГО – 83,9%, по ДМС – 88,9%, по страхованию от несчастных случаев и болезней – 58,6%.

График 4. Комбинированный коэффициент убыточности-нетто некоторых видов страхования

Источник: «Эксперт РА» по данным компаний

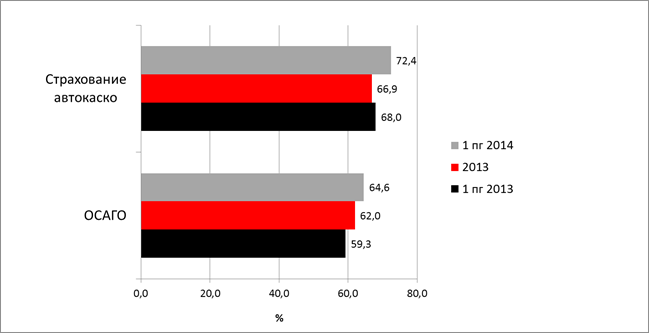

Средний коэффициент убыточности-нетто по ОСАГО в 1 полугодии 2014 года вырос на 5,3 п.п. до 64,6%, по страхованию автокаско – на 4,4 п.п. до 72,4%.

График 5. Динамика коэффициента убыточности-нетто страхования автокаско и ОСАГО

Источник: «Эксперт РА» по данным компаний

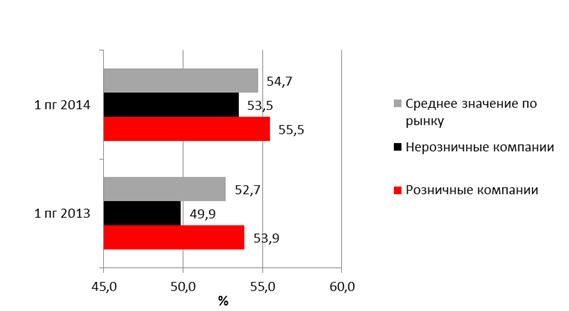

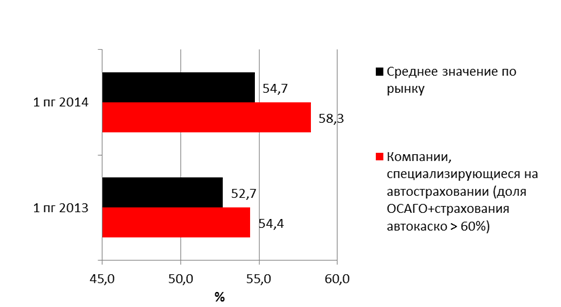

По оценкам «Эксперт РА», средний показатель убыточности-нетто страховщиков прибавил 2,0 п.п. и составил 54,7% за 1 полугодие 2014 года. Рост среднего коэффициента убыточности-нетто отмечается у всех групп компаний (на 3,6 п.п. у розничных страховщиков и на 1,6 п.п. у нерозничных компаний).

График 10. Динамика коэффициента убыточности-нетто розничных и нерозничных компаний

Источник: «Эксперт РА» по данным компаний

Наибольший рост убыточности-нетто продемонстрировали страховщики, специализирующиеся на автостраховании (на 3,9 п.п.).

График 11. Динамика коэффициента убыточности-нетто компаний, специализирующихся на автостраховании

Источник: «Эксперт РА» по данным компаний

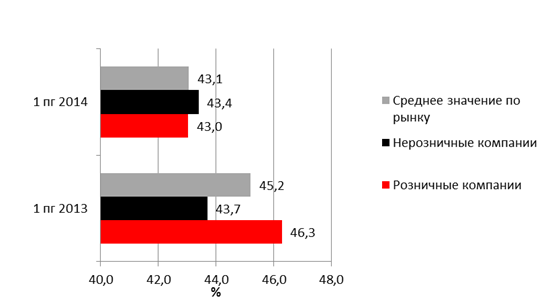

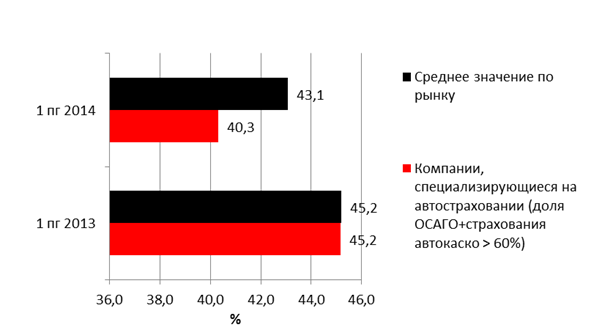

Рост убыточности страховщики компенсируют в основном за счет сокращения расходов на ведение дела. Среднее значение показателя опустилось с 45,3% за 1 полугодие 2013 года до 43,1% за 1 полугодие 2014. Снижение произошло за счет резкого сокращения РВД у розничных страховщиков на 3,3 п.п. до 43,0%, у автостраховщиков доля расходов на ведение дела опустилась на 4,9 п.п.

График 8. Динамика расходов на ведение дела розничных и нерозничных компаний

Источник: «Эксперт РА» по данным компаний

График 9. Динамика расходов на ведение дела компаний, специализирующихся на автостраховании

Источник: «Эксперт РА» по данным компаний

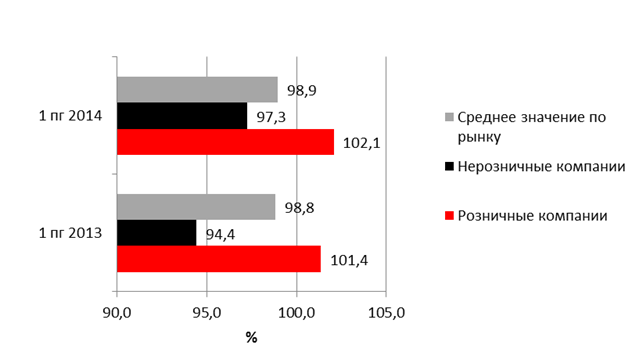

В результате проделанной страховщиками работы по сокращению доли расходов на ведение дела средний комбинированный коэффициент убыточности-нетто российских страховщиков остался на прежнем уровне и составил 98,9% за 1 полугодие 2014 года. Наиболее заметный рост комбинированного коэффициента убыточности отмечается у автостраховщиков (+1,9 п.п.). Однако более резкий скачок убыточности портфеля (который мог произойти в условиях затягивания принятия решения по увеличению тарифов по ОСАГО) автостраховщикам удалось компенсировать санацией портфелей и повышением тарифов по страхованию автокаско.

График 12. Динамика комбинированного коэффициента убыточности-нетто розничных и нерозничных компаний

Источник: «Эксперт РА» по данным компаний

График 13. Динамика комбинированного коэффициента убыточности-нетто компаний, специализирующихся на автостраховани

Источник: «Эксперт РА» по данным компаний

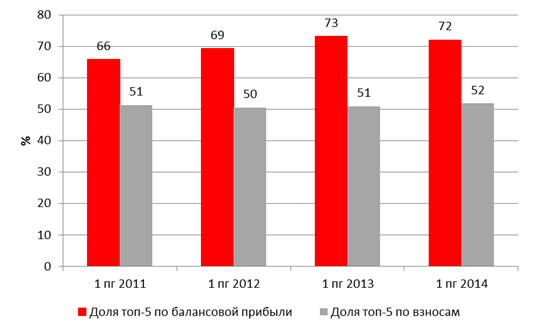

Прибыль страхового рынка продолжает концентрироваться в руках небольшого числа компаний. Доля топ-5 компаний по величине балансовой прибыли хотя и немного снизилась (с 73% за 1 полугодие 2013 года до 72% за 1 полугодие 2014 года), все еще существенно превышает долю топ-5 лидеров по взносам.

График 14. Динамика показателей концентрации страхового рынка

Источник: «Эксперт РА» по данным компаний

Лидерами по чистой прибыли в 1 полугодии 2014 года традиционно стали крупные федеральные страховые компании, прежде всего корпоративные страховщики, а также участники крупных промышленных и финансовых групп.

Таблица 1. Показатели рентабельности топ-20 страховщиков по величине чистой прибыли (без компаний, специализирующихся на страховании жизни)

| Место | Компания | Чистая прибыль, 1пг2013, млн. рублей | Чистая прибыль, 1пг2014, млн. рублей | ROA, 1пг2013, % | ROE, 1пг2013, % | ROA, 1пг2014, % | ROE, 1пг2014, % |

| 1 | СОГАЗ | 8 345 | 8 510 | 8,8 | 33,4 | 6,5 | 28,7 |

| 2 | ВТБ-Страхование | 3 153 | 3 731 | 16,3 | 60,1 | 14,0 | 50,9 |

| 3 | МСК | -138 | 3 174 | -0,8 | -4,6 | 13,9 | 126,0 |

| 4 | ООО Росгосстрах | 2 035 | 1 371 | 2,3 | 12,9 | 1,5 | 8,5 |

| 5 | ВСК | 456 | 1 052 | 1,8 | 7,7 | 3,4 | 16,2 |

| 6 | Транснефть | 950 | 1 052 | 7,9 | 22,1 | 7,7 | 18,1 |

| 7 | Ренессанс Страхование | 1 068 | 903 | 4,5 | 19,1 | 4,0 | 17,8 |

| 8 | Независимая страховая группа | 603 | 484 | 53,0 | 81,1 | 31,5 | 49,6 |

| 9 | МАКС | 371 | 366 | 2,4 | 11,9 | 2,1 | 10,4 |

| 10 | Чулпан | 233 | 330 | 7,9 | 11,1 | 10,1 | 14,3 |

| 11 | ЭРГО-Русь | -189 | 281 | -7,8 | -25,3 | 6,5 | 35,0 |

| 12 | Регионгарант | 156 | 253 | 7,9 | 16,2 | 10,6 | 20,5 |

| 13 | КБС | 234 | 202 | 8,9 | 49,2 | 7,4 | 51,6 |

| 14 | ЖАСО | 339 | 192 | 5,0 | 15,0 | 2,1 | 7,1 |

| 15 | Ингосстрах | 744 | 147 | 1,2 | 4,8 | 0,4 | 1,6 |

| 16 | Капитал Страхование | 474 | 142 | 2,5 | 8,1 | 0,7 | 2,1 |

| 17 | Арсенал | 34 | 142 | 4,5 | 6,5 | 10,1 | 20,9 |

| 18 | Русский Страховой Центр | 4 | 108 | 0,2 | 1,0 | 2,1 | 7,8 |

| 19 | РСХБ | 18 | 84 | 0,9 | 3,6 | 2,8 | 13,4 |

| 20 | Юнити Ре | 69 | 82 | 3,8 | 14,3 | 2,6 | 11,5 |

Источник: «Эксперт РА» по данным компаний

По итогам 1 полугодия 2014 года в топ-5 страховщиков по величине чистой прибыли вошли СОГАЗ, ВТБ Страхование, МСК, ООО Росгосстрах и ВСК. В сравнении с аналогичным периодом прошлого года пятерку лидеров покинули РЕСО-Гарантия и Ренессанс Страхование.

Рентабельность крупных страховщиков также снизилась, при этом 3 компании из топ-20 по взносам получили убыток по результатам 1 полугодия 2014 года. Среди всех анализируемых компании, убыток по итогам 1 полугодия 2014 года получили 16 страховщиков, в 1 полугодии 2013 года таких компаний было 11. При этом суммарная чистая прибыль страховщиков осталась на прежнем уровне.

Таблица 2. Показатели рентабельности топ-20 страховщиков по взносам (без компаний, специализирующихся на страховании жизни)

| Место | Компания | Взносы, 1пг2014, млн. рублей | Чистая прибыль, 1пг2013, млн. рублей | Чистая прибыль, 1пг2014, млн. рублей | ROE, 1пг 2013, % | ROE, 1пг2014, % |

| 1 | СОГАЗ | 64 288 | 8 345 | 8 510 | 33,4 | 28,7 |

| 2 | ООО Росгосстрах | 59 491 | 2 035 | 1 371 | 12,9 | 8,5 |

| 3 | Ингосстрах | 37 491 | 744 | 147 | 4,8 | 1,6 |

| 4 | РЕСО-Гарантия | 31 051 | 2 305 | 65 | 22,4 | 1,0 |

| 5 | Альфастрахование | 25 395 | 285 | 65 | 4,2 | 1,6 |

| 6 | ВТБ-Страхование | 22 126 | 3 153 | 3 731 | 60,1 | 50,9 |

| 7 | ВСК | 19 473 | 456 | 1 052 | 7,7 | 16,2 |

| 8 | Согласие | 17 541 | 22 | 0,5 | 0,4 | -3,4 |

| 9 | Альянс | 17 267 | 35 | -2 168 | 1,1 | -28,4 |

| 10 | МАКС | 11 294 | 371 | 366 | 11,9 | 10,4 |

| 11 | Ренессанс Страхование | 10 050 | 1 068 | 903 | 19,1 | 17,8 |

| 12 | Капитал Страхование | 7 102 | 474 | 142 | 8,1 | 2,1 |

| 13 | Уралсиб | 6 621 | 3 | -20 | 0,4 | 0,2 |

| 14 | Транснефть | 6 573 | 950 | 1 052 | 22,1 | 18,1 |

| 15 | ЖАСО | 6 270 | 339 | 192 | 15,0 | 7,1 |

| 16 | МСК | 6 036 | -138 | 3 174 | -4,6 | 126,0 |

| 17 | Энергогарант | 4 749 | 86 | 13 | 3,9 | 1,1 |

| 18 | Цюрих | 3 334 | 52 | -154 | 1,0 | -11,5 |

| 19 | ЭРГО-Русь | 2 640 | -189 | 281 | -25,3 | 35,0 |

| 20 | Югория | 2 609 | -353 | 39 | -19,7 | -2,6 |

Источник: «Эксперт РА» по данным компаний

График 15. Динамика доли дебиторской задолженности в активах розничных и нерозничных страховщиков

Источник: «Эксперт РА» по данным компаний

График 16. Динамика отношения кредиторской задолженности к валюте баланса розничных и нерозничных страховщиков

Источник: «Эксперт РА» по данным компаний

Прогноз

Согласно базовому прогнозу «Эксперт РА», мы ожидаем небольшое восстановление показателей рентабельности российских страховщиков уже к концу 2014 года. Так, средняя рентабельность собственных средств вырастет на 1-1,5 п.п, что составит 6,5-7% по итогам 2014 года и 5-5,5% по итогам 1 полугодия 2015 года. Средний комбинированный коэффициент убыточности-нетто останется в пределах 98,5-99,5%. Базовый прогноз включат в себя ожидания по оперативному реагированию Банка России на вступающие в силу поправки к закону об ОСАГО и повышению тарифов и поправочных коэффициентов одновременно с увеличением лимитов выплат по «железу» и жизни и здоровью. В случае реализации негативного сценария на рынке ОСАГО (затягивание с принятием решения по повышению тарифов), средняя рентабельность собственных средств страхового рынка по итогам 2014 года снизится до 5%, по итогам 1 полугодия 2015 года до 3%. Средний комбинированный коэффициент убыточности-нетто страховщиков приблизится к отметке 100% уже к концу 2014 года и отметке 102% за 1 полугодие 2015 года.

График 17. Прогноз динамики рентабельности собственных средств страховых компаний График 18. Прогноз динамики рентабельности собственных средств страховых компаний График 19. Прогноз динамики комбинированного коэффициента убыточности-нетто страховых компаний График 20. Прогноз динамики комбинированного коэффициента убыточности-нетто страховых компаний

Источник: «Эксперт РА»

Источник: «Эксперт РА»

Источник: «Эксперт РА»

Источник: «Эксперт РА»