Содержание

- Динамика инфляции в 2022 году

- Режимы высокой и низкой инфляции

- Новые 1970-е?

- Правы ли центробанки?

- Опасность высокой инфляции в России

- В конце 2022 года ни у кого в мире не осталось сомнений относительно постоянного характера инфляции, рост которой начался еще во второй половине 2021 года. Хотя пока сложно сказать наверняка, насколько на это повлияла слишком продолжительная смягчающая денежно-кредитная политика во время пандемии, а насколько – новые факторы, возникшие с началом российско-украинского конфликта. В любом случае большинство центральных банков развитых стран начало активную борьбу с инфляцией, в том числе с помощью количественного ужесточения. Существенная же часть центробанков развивающихся государств начала ужесточать денежно-кредитную политику еще раньше.

- Возможно, что мировая экономика переходит к режиму высокой инфляции – ситуации, в которой рост цен на одни товары тянет за собой рост цен на другие товары, в таком режиме инфляция самоусиливается. Говорят и о возможной стагфляции – высокой инфляции в условиях экономического спада. Выбор монетарной политики в такой ситуации становится ювелирной задачей, а экономического консенсуса по конкретным действиям нет – некоторые экономисты считают, что «жесткой посадки» не избежать, другие более оптимистичны.

- Хорошо видны параллели с кризисом 1970-х годов – высокая инфляция при экономическом спаде после проведения «политики дешевых денег» в комбинации с высокими государственными расходами, триггером для которой становится энергетический кризис. Однако существуют и отличия сегодняшней ситуации от той, что была тогда – центральные банки более опытны и сфокусированы на борьбе с инфляцией, а фундаментальные дезинфляционные факторы, такие как технологический прогресс и старение населения, продолжают действовать.

- Опасность высокой инфляции и стагфляции для российской экономики значительно ниже, здесь сказывается общее снижение экономической активности в России, крепкий курс национальной валюты и ужесточающая монетарная политика Банка России.

Динамика инфляции в 2022 году

Факторы, которые повлияли на серьезный рост инфляции, мы перечисляли в прошлогоднем докладе1 — это и последствия антикризисных мер, и разрывы логистических цепочек во время пандемии, и рост цен на энергоносители. С конца 2021 года дополнительным фактором стали российско-украинский конфликт и санкции, а также последовавшие за ними дальнейшее увеличение цен на нефть, газ, продовольствие, дополнительные нарушения в цепочках поставок.

Предсказания временного характера инфляции, озвучиваемые представителями крупнейших центробанков, оказались ошибочными. Так произошло за счет того, что эксперты недооценили нарушения в цепочках поставок, а также за счет изменившейся ситуации на рынке труда – часть людей приняли решение не возвращаться на рынок труда, поэтому уровень занятости, казавшийся еще низким, уже начал оказывать давление на цены2.

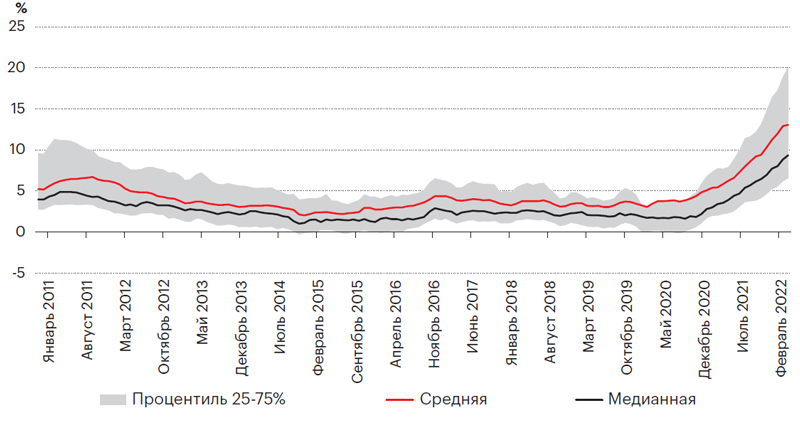

График 1. Динамика инфляции в разных странах.

Источник: Источник: IMF

Разговоры о временном характере инфляции начинают утихать еще в конце 2021 года, когда представители ФРС ужесточают риторику и анонсируют повышения ставок в 2022 году. К сентябрю 2022 года средняя инфляция в мире вырастает до 13%, медианная – до 9%. Инфляция нарастает и в развитых странах, и в развивающихся – даже в «дефляционной» Японии рост цен за октябрь 2022 г. составил 3,8%.

Рост инфляции обусловлен как факторами со стороны предложения (шоком цен на сырьевые товары, нарушением логистических цепочек), так и факторами со стороны спроса за счет мягкой макроэкономической политики в предыдущие месяцы. Вклад факторов предложения на протяжении 2022 года рос, и к октябрю 2022 года доля инфляции, объясняемая факторами спроса и предложения, примерно сравнялась3.

Несмотря на то, что основными драйверами инфляции со стороны предложения в 2022 году стали цены на энергоносители и продовольствие, базовая инфляция также находится на высоком уровне и продолжает расти.

Центральные банки развитых стран в 2022 году в основном выбрали «ястребиную» стратегию и ужесточают денежно-кредитную политику. ФРС проводит в 2022 году 6 повышений ключевой ставки, увеличивая ее с 0,25% до 4%. Банк Англии начинает повышать ставку еще в декабре 2021 года, к концу ноября 2022 года проводит 8 повышений, поднимая уровень ставки с 0,1% до 3%. ЕЦБ в 2022 году проводит 3 повышения, поднимая ставку по основным операциям рефинансирования с 0% до 2%. Пожалуй, единственное исключение из общего тренда на ужесточение денежно-кредитной политики – Турция, продолжающая снижать ключевую ставку, несмотря на растущую инфляцию. При этом даже с учетом повышения ключевой ставки в большинстве развитых стран на сегодняшний день сохраняются отрицательные процентные ставки.

Таблица 1. Номинальные и реальные ключевые ставки в 2021 и 2022 году.

| Ключевая ставка (ноябрь 2022) | Ключевая ставка (январь 2021) | Уровень инфляции | Реальная процентная ставка | |

| Австралия | 2.85 | 0.1 | 6.9 | -4.05 |

| Великобритания | 3 | 0.1 | 9.61 | -6.61 |

| ЕС | 2 | 0 | 11.5 | -9.5 |

| Канада | 3.75 | 0.25 | 6.88 | -3.13 |

| Польша | 6.75 | 0.1 | 17.9 | -11.15 |

| США | 4 | 0.125 | 7.75 | -3.75 |

| Швейцария | 0.5 | -0.75 | 2.9 | -2.4 |

| Швеция | 1.75 | 0 | 10.9 | -9.15 |

| Япония | -0.1 | -0.1 | 3.8 | -3.9 |

| Бразилия | 13.75 | 2 | 6.47 | 7.28 |

| Индия | 5.9 | 4 | 6.77 | -0.87 |

| Китай | 3.65 | 3.85 | 2.17 | 1.48 |

| Мексика | 10 | 4.25 | 8.4 | 1.6 |

| Россия | 7.5 | 4.25 | 12.6 | -5.1 |

| Турция | 9 | 17 | 85.51 | -76.51 |

| Чили | 11.25 | 0.5 | 12.8 | -1.55 |

Источник: BIS, IMF

Одновременно центральные банки развитых стран начали постепенное снижение баланса – так называемое количественное ужесточение.

ФРС проводит ужесточение монетарной политики более агрессивно – проведено больше повышений ключевой ставки, она повышена сильнее, словесные интервенции остаются более ястребиными. Разница в проведении монетарной политики между ФРС и ЕЦБ объясняется, с одной стороны, большим инфляционным давлением в США – рост инфляции начался там раньше и был более значительным, уровень безработицы был ниже. С другой стороны, опасность попадания в фазу рецессии для США несколько ниже – российско-украинский конфликт серьезно повысил уровень неопределенности, нарушил цепочки поставок для ЕС, тогда как на США события на Украине сказались в меньшей степени. Слишком резкое ужесточение монетарной политики ЕЦБ может очень быстро погасить восстановление спроса и привести к состоянию стагнации.

Международные организации в своих отчетах за 2022 год выражают серьезное беспокойство относительно перехода в режим высокой инфляции или даже состояние стагфляции. В июньском отчете Всемирный банк обращает внимание на возросший риск стагфляции, прогноз экономического роста в 2022 году снижен с 4,1% до 2,9%, а в 2023 году – с 3,2% до 3%.

Отдельно Всемирный банк отмечает особую опасность сложившейся ситуации для развивающихся стран, в которых центральные банки имеют меньше опыта и доверия рынка, инфляционные ожидания заякорены в меньшей степени, а финансовое положения большинства развивающихся стран в плане бюджетного дефицита и дефицита счета текущих операций в нынешней ситуации создает высокий риск финансовой нестабильности.

Международный валютный фонд в свою очередь прогнозирует экономический рост несколько пессимистичнее – в 2022 году на уровне 3,2%, в 2023 году – 2,7%. Инфляцию в 2022 году МВФ ожидает на уровне 7,2% для развитых экономик и 9,9% – для развивающихся, в дальнейшем прогнозирует достаточно уверенное снижение к средним таргетам – 2% для развитых экономик и 4% для развивающихся. Таким образом, несмотря на опасения относительно стагфляции, перехода к режиму высокой инфляции МВФ не ожидает.

Режимы высокой и низкой инфляции

Академическая литература разделяет режимы низкой и высокой инфляции. Предполагается, что в режиме низкой инфляции происходят несинхронизированные изменения относительных цен, некоторые отраслевые изменения, но изменения одних цен не влекут за собой изменения других цен. В режиме низкой инфляции сохраняется и низкая волатильность инфляции – в первую очередь за счет снижения корреляции между ценами. В режиме высокой инфляции рост цен скоррелирован – то есть, рост одних цен провоцирует рост цен на другие товары, инфляция самоподдерживается и самоусиливается, сохраняется высокая волатильность инфляции. Любые изменения отдельных секторальных цен быстро переносятся в общий уровень инфляции и цены в других секторах.

Банк международных расчетов выделяет три периода высокой инфляции4 – периоды первой и второй мировых войн, а также 1970-е годы. Для определения периода высокой инфляции БМР использует критерий превышения пятилетней средней инфляцией пятипроцентного уровня.

Если использовать подход Банка международных расчетов, пока нельзя говорить о переходе к режиму высокой инфляции в развитых странах – даже в США средняя инфляция за 5 лет не превысила 4%. В целом критерий БМР не слишком хорошо подходит для определения момента перехода к режиму высокой инфляции, этот индикатор отражает переход с запозданием.

Таблица 2. Средний ИПЦ за 5 лет (скользящее среднее, октябрь 2022 г.)

| Великобритания | 2.9% |

| Германия | 2.7% |

| Италия | 2.0% |

| Канада | 2.9% |

| США | 3.5% |

| Франция | 1.9% |

| Япония | 0.6% |

| Бразилия | 5.5% |

| Индия | 5.2% |

| Китай | 2.1% |

| Россия | 5.9% |

Источник:IMF, расчеты авторов

Другой подход к определению перехода в режим высокой инфляции – оценка волатильности инфляции. На рисунке 5 видно, что волатильность инфляции, рассчитанной на основе ИПЦ, значительно выросла в последние полтора года в развитых странах. Повышение волатильности инфляции наблюдается и в развивающихся странах, но в большей степени это связано с внутренними факторами.

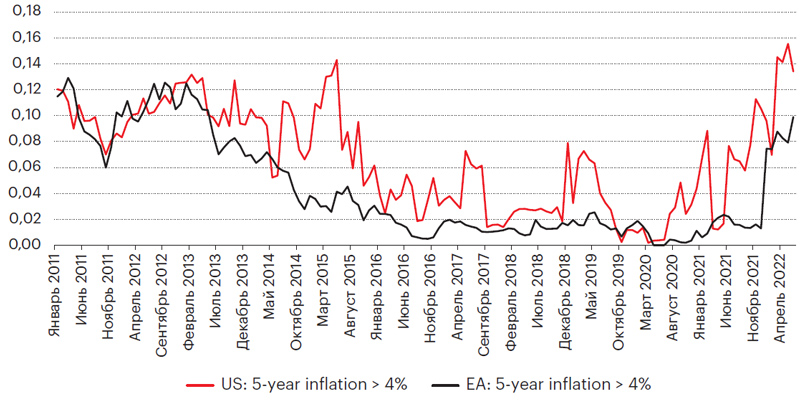

Альтернативный подход к оценке будущей инфляции – на основе представлений участников финансовых рынков, которые покупают различные финансовые инструменты, защищающие от инфляции. Равновесная цена на эти инструменты, складывающаяся на рынке, позволяет оценить ожидаемую участниками рынка инфляцию. Биржевой холдинг ICE рассчитывает ожидаемую инфляцию на основе цен и доходностей защищенных от инфляции казначейских облигаций США (TIPS), инфляционных свопов и некоторых других финансовых инструментов. Первый вывод, который можно сделать на основании полученных индексов – участники рынка волновались относительно высокой инфляции в ближайшие 12 месяцев примерно с середины 2021 года по середину 2022 года, а потом оценки инфляции в ближайший год вернулись к 2-3%. Кроме того, относительно пятилетней инфляции через год или через пять лет5 рынки не волновались вообще – конечно, и та, и другая ожидаемая инфляции превышают таргет в 2%, но за пределы 3% ожидания не выходят и не выходили ни в какой момент времени. Получается, что рынок совершенно не ожидает перехода к высокому режиму инфляции.

Похожий вывод можно сделать на основе статьи "How Likely is an Inflation Disaster"6. Авторы считают вероятность для средней инфляции в следующие 5 лет превысить 4% или 5% на основе цен инфляционных свопов. Такая вероятность – опережающий индикатор, аналогичный критерию Банка международных расчетов. В июне 2022 года вероятность для инфляции в США превысить 4% в следующие 5 лет составляла около 13,5%, а в Евросоюзе – около 10%. Согласно этим данным говорить о неизбежном переходе к режиму высокой инфляции еще рано – близкие показатели в США наблюдались в 2014–2015 гг., а в Евросоюзе во время долгового кризиса в 2011-2012 годах были даже выше. Отметим, что последние вероятности высокой инфляции подсчитаны на июнь 2022 года, но скорее всего в июле-октябре эти вероятности падают, учитывая данные ICE.

График 7. Вероятность высокой инфляции в США.

Источник: Hilscher, Raviv and Reis (2022)

Новые 1970-е?

Текущая ситуация в мировой экономике имеет очевидные параллели с периодом «Великой инфляции» в 1970-х. Текущий уровень инфляции приближается к значениям 1970-х годов, причем существует серьезная опасность стагфляции – сохранения высокого уровня инфляции на фоне сокращения экономики.

- Энергетический кризис и шок цен на продовольствие. В 1970-е происходило два серьезных повышения цен на нефть – в ходе нефтяного эмбарго, введенного арабскими странами в 1973 году, и позднее в 1979–1980 после разрыва нефтегазовых отношений с Ираном. Кроме того, на фоне повышения цен на нефть и шока предложения продовольствия значительно выросли цены на продукты питания. Аналогичные скачки цен мы наблюдали и в 2022 году – российско-украинский конфликт и последовавшие за ним санкции и антисанкции спровоцировали значительный рост цен на нефть и продовольствие. Шоки цен на сырьевые товары могут спровоцировать значительную инфляцию издержек – через производственные цепочки рост цены на нефть попадает в цены практически всех товаров как минимум через рост транспортных издержек.

- Стимулирующая монетарная политика. В середине 1960-х годов была предпринята попытка обеспечить низкую безработицу за счет политики дешевых денег – за некоторое время до этого было опубликовано исследование, подтверждающее взаимосвязь между инфляцией и безработицей, так называемую кривую Филлипса. Попытка снизить безработицу с помощью увеличения инфляции не удалась – люди отреагировали на стимулирующую монетарную политику увеличением инфляционных ожиданий. Результатом стало увеличение инфляции и сохранение безработицы на прежнем уровне. В 2020-х стимулирующая монетарная политика проводится в попытке поддержать экономику в условиях пандемии COVID-19 – и в целом серьезного экономического кризиса, который могла бы вызвать пандемия, удалось избежать. Одно из следствий стимулирующей монетарной политики и в 1970-е, и в 2020-е – отрицательные реальные процентные ставки. За последние 70 лет реальные ставки сохранялись на отрицательном уровне только в 1970-е, в начале 2010-х после глобального финансового кризиса и в начале 2020-х в период пандемии COVID-19.

- Стимулирующая фискальная политика. Периоду «Великой инфляции» 1970-х предшествовала мягкая фискальная политика, государственные расходы США были значительными за счет финансирования войны во Вьетнаме и социальной программы «Великое общество» Джонсона. В начале 2020-х годов развитые страны и, в частности, США значительно повысили государственные расходы с целью борьбы с пандемией COVID-19 и поддержки экономики. Мягкая фискальная политика в долгосрочном периоде приводит к повышению уровня цен – совокупный спрос простимулирован дополнительными госрасходами, тогда как совокупное предложение не увеличивается. Консолидация бюджетов после пандемии запланирована во многих странах, но насколько быстро и аккуратно государственные расходы будут приведены в соответствие с государственными доходами сегодня сказать сложно – текущий рост цен на энергоносители и продовольствие может вызвать гуманитарный кризис, который потребует от правительств дополнительных государственных расходов.

- Опасным последствием высокой инфляции и борьбы с ней за счет повышения ставок может стать долговой кризис в развивающихся странах, как и в 1970-е, хотя в 70-е уровень долга был значительно ниже, чем сейчас, поэтому сегодняшний долговой кризис может оказаться намного серьезнее. Рост ключевой ставки в США приводит, во-первых, к увеличению общего уровня ставок в экономике, а во-вторых, к укреплению американского доллара – и соответственно ослаблению по отношению к нему национальных валют развивающихся стран. При этом существенная часть долгов развивающихся стран номинирована в долларах, поэтому ужесточение денежно-кредитной политики одновременно приводит и к росту стоимости рефинансирования, и к увеличению номинального объема долга, выраженного в национальной валюте.

Конечно, не во всем текущая ситуация похожа на положение мировой экономики в 1970-е, и эти отличия дают основания для более оптимистичных сценариев развития экономики, на ту самую желанную «мягкую посадку».

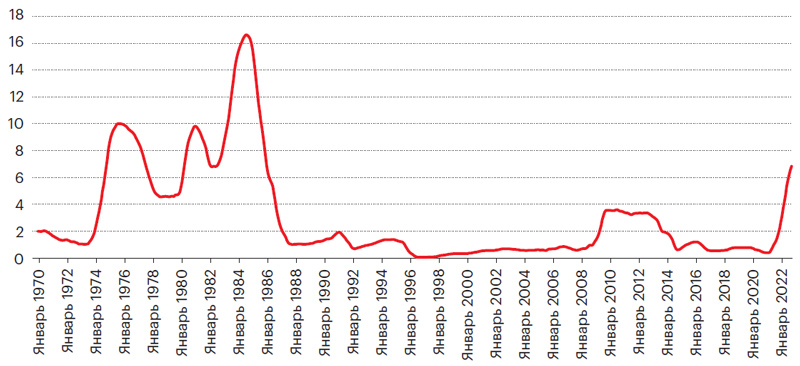

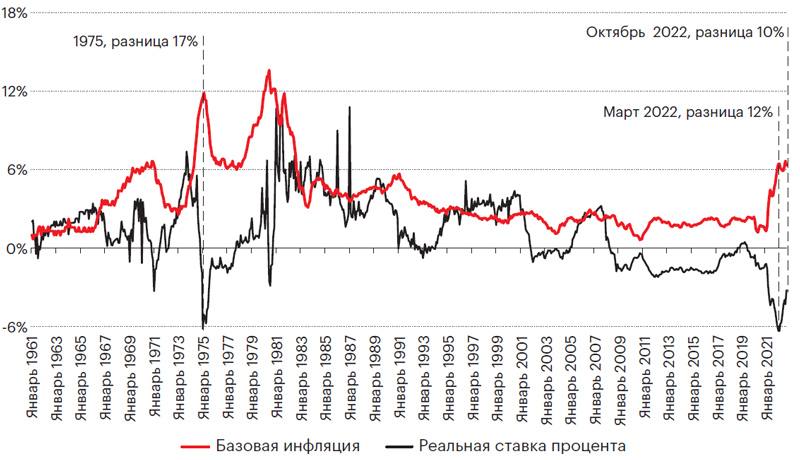

- Уровень инфляции пока остается ниже, чем в 70-х – уровень глобальной базовой инфляции в 1979–1980 составлял 15,3%, тогда как в середине 2022 года – только 2,8%. В США в 2022 году уровень текущей инфляции выше – на октябрь 2022 года он составляет 6,3%, однако и это ниже уровня базовой инфляции в 1979–1980 годах – в США базовая инфляция в тот период составляла 11,1%. Еще один критерий - разрыв в уровне инфляции и уровне реальных процентных ставок. Максимальный разрыв в современной экономике составил 12% в январе 2022 года (инфляция находилась на уровне 6%, а реальные ставки на уровне -6%), тогда как в 1975 году этот разрыв составлял 17%.

Волатильность инфляции в США также пока остается ниже уровня 1970-х годов.

График 8. Волатильность инфляции в США (на основе пятилетнего скользящего среднего ИПЦ).

Источник: IMF, расчеты авторов.

- Центральные банки в 2020-е более опытны и большей частью применяют политику инфляционного таргетирования. Участники рынка больше доверяют заявлениям представителей ЦБ, то есть, инфляционные ожидания остаются в значительной степени заякоренными;7. Совокупность этих факторов должна замедлить раскручивание инфляционной спирали – повышения инфляции за счет роста инфляционных ожиданий.

- Общие дезинфляционные факторы, обеспечившие и поддержавшие переход к режиму низкой инфляции, сохраняются и сегодня – это и технологический прогресс, увеличивающий производительность труда; и глобализация, в том числе и глобализация финансовых рынков, снижающая издержки; и демографический фактор – старение населения.

При этом есть и факторы, которые могут оказать дополнительное давление на инфляцию, снижающие оптимизм в отношении «мягкой посадки».

- В 2020-х годах ниже уровень безработицы, занятость ближе к полной – это может оказывать больше давления на цены за счет более быстрого роста зарплат (механизм повышения инфляционного давления при снижении безработицы носит название «инфляционная спираль зарплаты-цены»).

- Пандемия COVID-19 в значительной степени нарушила логистические цепочки, создав шок предложения. К концу 2022 года существенная часть таких цепочек восстановилась, однако российско-украинский конфликт и последовавшие за ним санкции также создали шок предложения за счет разрыва цепочек создания стоимости и появления других ограничений для движения товаров, ресурсов и капитала.

Правы ли центробанки?

Выбор скорости ужесточения монетарной политики для основных центральных банков в 2022 году крайне сложен, эксперты и аналитики критикуют центральные банки с разных позиций. С одной стороны, высока опасность провести ужесточение слишком резко и привести экономику в состояние рецессии. С другой стороны, есть опасность ужесточить монетарную политику недостаточно сильно, что может привести к значительному росту инфляции. Существует также и возможность попадания в состояние стагфляции – возможно, что повышение ставок и сокращение балансов центральных банков было начато слишком поздно, или же экономические условия сложились таким образом, что подобной ситуации было не избежать.

На сегодняшний день вероятность «жесткой посадки» высока, это признают и главы основных центробанков, например, глава ФРС Джером Пауэлл8. При этом пока официально начало рецессии в США не объявлено, несмотря на то что в первых двух кварталах 2022 года американская экономика демонстрировала отрицательные темпы роста.

Нуриель Рубини, почетный профессор NYU Stern, предсказывает крайне «жесткую посадку» для мировой экономики9, причем он заговорил о вероятной стагфляции после ослабления пандемии COVID-19 одним из первых – еще весной 2020 года, в качестве причины называя агрессивное количественное смягчение и сохраняющиеся шоки предложения. Вхождение в «длительную и тяжелую рецессию», по мнению Рубини, произойдет за счет невозможности спасения и выкупа долгов корпоративных и финансовых институтов в силу высокой инфляции – подобные мероприятия будут только сильнее подталкивать рост цен. Рубини ожидает, что центральные банки не смогут достаточно уверенно продолжать жесткую денежно-кредитную политику из-за опасности рецессии, но этим смогут лишь отложить начало периода стагфляции.

Оливье Бланшар, бывший главный экономист МВФ, также выражает сомнения в возможности «мягкой посадки»10. Он сравнивает разницу между базовой инфляцией и реальной ключевой ставкой ФРС в динамике и показывает, что в 1975 году после резкого роста инфляции эта разница составляла 17%, а в январе 2022 года разница составляла 12%. С января по октябрь разница между базовой ставкой и реальной ставкой процента упала до 10%<11. Бланшар замечает, что гэп между базовой инфляцией и реальной ставкой в марте 2022 года составляет около 2/3 от гэпа в 1975 году, а повышение ставки в период c 1975 по 1981 г. составило около 12%. В марте 2022 года Бланшар выражал сомнения, достаточно ли повышения ключевой ставки на 200 б.п., но к октябрю 2022 года ФРС произвела повышения ставки суммарно на 400 б.п., а ставка по федеральным фондам превысила нейтральный уровень в 2,5%.

График 9. Динамика базовой инфляции и реальной ставки процента.

Источник: FRED.

С другой стороны, Морис Обстфельд12, преемник Бланшара на посту главного экономиста МВФ, предупреждает, что центробанки могут недооценивать эффект взаимного усиления монетарных политик друг друга – повышение ставки ФРС влияет не только на американский рынок, но и на европейский, на котором в свою очередь поднимает ставки ЕЦБ, – и привести экономику к «жесткой посадке». Правда, с учетом текущей ситуации на рынке труда для снижения инфляции до целевых уровней может потребоваться именно «жесткая посадка», а небольшой рецессии, чтобы охладить экономику и вернуть рост цен к запланированному, может и не хватить. Пол Кругман, нобелевский лауреат по экономике, также говорит о том, что эффект ужесточения монетарной политики может быть недооценен, однако при этом считает, что центральным банкам стоит замедлить повышение ставок13.

Ключевую роль для выхода из ситуации потенциальной стагфляции в нынешней ситуации для всех стран будет играть сбалансированная монетарная политика: жесткая ровно настолько, чтобы остановить инфляцию, не нанеся серьезного ущерба для экономической активности. Быстро и качественно подобрать уровень жесткости монетарной политики – крайне сложная задача, скорее всего, это удастся не всем странам. Дополнительно для развивающихся стран Всемирный банк рекомендует наращивание международных резервов для подготовки к возможной ситуации финансового кризиса (а также с целью некоторого ослабления спроса), аккуратную консолидацию бюджетов, а также социальные меры для предотвращения продовольственного кризиса. Все эти меры легче озвучить, чем осуществить – с этим соглашается и Всемирный банк – однако универсального рецепта для выхода из кризиса, как всегда, нет.

Опасность высокой инфляции в России

Инфляция в конце 2022 года опровергла весенние прогнозы о темпах роста цен в 20% и по прогнозу Банка России останется в диапазоне 12–13%. Резкий рост инфляции весной 2022 года был скомпенсирован дефляционными тенденциями, основанными в первую очередь на укреплении курса рубля и удешевлении импортных товаров. Позднее к дефляционным тенденциям добавилась частичная мобилизация, которая стимулировала отток потребителей из страны и подавившая спрос оставшихся в России.

В 2023 году Банк России ожидает инфляцию в 5–7%, а уже к концу 2024 года планирует вернуть инфляцию к запланированной цели в 4%. Полагаем, что в своем прогнозе центральный банк учитывает собственное стремление вернуться к цели по инфляции.

Возврат к положительному экономическому росту Банк России прогнозирует на конец 2023 года. В 2022 году прогнозируется падение на 3–3,5%, а в 2023 – на 1–4% за год с небольшим положительным ростом в 4 квартале к 4 кварталу 2022 года. Минэкономразвития несколько более оптимистично прогнозирует в 2022 году падение на 2,9%, а в 2023 году – на 0,8%.

Скорость экономического роста во многом зависит от успехов так называемой структурной трансформации – адаптации российской экономики к новым реалиям: налаживание новых цепочек поставок, в том числе параллельного импорта; адаптация потребительской активности к новым условиям.

Мировая инфляция – как и эффект ужесточения монетарной политики мировыми центробанками – на российские рынки будет передаваться медленнее, чем раньше – в силу сокращения взаимосвязанности российских финансовых рынков с американскими и европейскими, при этом взаимосвязи с азиатскими и ближневосточными рынками остаются достаточно сильными, поэтому говорить о полной изоляции российской экономики и ее невосприимчивости к глобальным тенденциям не приходится.

В целом в текущей ситуации в России сложно ожидать перехода к режиму высокой инфляции или стагфляции. Скорее, текущее положение описывается классической фазой рецессии – экономическая активность находится на низком уровне; потребительская, инвестиционная и кредитная активности понижены.

Высокую инфляцию – в том числе стагфляцию с учетом рецессии в экономике – в России могут спровоцировать следующие факторы:

- замедление мировой экономики и последующее падение цен на сырье, которое может спровоцировать обесценение российского рубля;

- резкий рост российских государственных расходов, в том числе военных;

- увеличение санкционного давления или сложности с налаживанием альтернативных цепочек поставок, которые могут усилить шок предложения;

- еще один шок предложения – неурожай в 2023 году – также может спровоцировать рост цен в экономике;

- потеря центральным банком доверия рынков или переход к смягчающей монетарной политике (такой сценарий представляется малореалистичным с учетом текущих сигналов Банка России);

- быстрое снятие санкционных ограничений и начало восстановления российской экономики (этот сценарий также представляется малореалистичным с учетом текущей геополитической обстановки).

1 https://www.raexpert.ru/researches/total_inflation_2021/#part1

2 Подробнее об этом можно прочитать в докладе «Трудное время для рынка труда»

3 https://www.frbsf.org/wp-content/uploads/sites/4/wp2022-18.pdf

4 https://www.bis.org/publ/arpdf/ar2022e2.pdf

5 На ноябрь 2022 г. это инфляция с ноября 2023 г. по ноябрь 2028 г. и инфляция с ноября 2027 г. по ноябрь 2032 г.

6 https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4083404

7 Goel T. et al. Anchoring of inflation expectations: has past progress paid off?. – Bank for International Settlements, 2022. – №. 51.

11 На графике не учтено последнее повышение ставки ФРС, которое произошло в ноябре, из-за отсутствия данных о ноябрьской инфляции в США на момент публикации доклада

Аналитика

Рекорды золота: что стоит за ростом цен и спроса

Золото на мировых рынках в 2025 году установило многочисленные рекорды – как с точки зрения роста це... 25.02.2026

Инфляция 2025 года: глобальные тренды и российская специфика

В 2025 году мировая инфляция продолжает замедляться – большинство развитых экономик возвращаются к ц... 17.12.2025

Перенастройка глобальной карты: как изменилась мировая торговля с 2020 года

Мировая торговля – двигатель экономического роста, ее структура и интенсивность являются определяющи... 14.10.2025

Прямые иностранные инвестиции в Центральную Азию в 2024 году: караваны капитала меняют маршруты

В 2024 году чистый приток прямых иностранных инвестиций в Центральную Азию упал на 61,2%. Ключевое в... 28.07.2025

Рынок труда: охлаждение или системная трансформация

Структурная трансформация российского рынка труда проявляется в ускоренном росте зарплат в высокотех... 10.06.2025