Текущее состояние рынка факторинга

Правовая и регуляторная база факторинга

Факторинговая деятельность в Республике Казахстан не лицензируется. «Факторинговые операции: приобретение прав требования платежа с покупателя товаров (работ, услуг) с принятием риска неплатежа» включаются в банковскую лицензию. К специализированным факторинговым компаниям не предъявляют особых требований, и у них нет профильного регулятора.

Основные вопросы финансирования под уступку денежного требования регламентированы главой 37 Гражданского кодекса Республики Казахстан (статьи 729–738) «Финансирование под уступку денежного требования (факторинг)».

С учетом того, что часть факторов представлена банками и их дочерними организациями, косвенно на рынок влияет банковское законодательство и Национальный банк Республики Казахстан как регулятор, а также Налоговый кодекс (в части налогообложения факторинговых операций) и «Закон о валютном регулировании и валютном контроле» (в части международных сделок).

Среди стандартов, которые, по мнению участников опроса, проведенного «Эксперт РА», являются предпочтительными при формировании внутренних стандартов и политик факторинговых компаний и банков, чаще всего упоминаются наднациональные (выработанные международными факторинговыми организациями FCI и IFG «Общие правила международного факторинга»). Этот же ответ был наиболее частым по результатам опроса Ассоциации факторинговых компаний России (далее – АФК), проведенного в 2013 году. Кроме того, участники в равной степени отдают предпочтение международным стандартам, основанным на Конвенции УНИДРУА и/или ООН (ЮНСИТРАЛ) и национальным, выработанным в сотрудничестве с национальным регулятором.

Участники рынка

На начало октября 2015 года, согласно информации из открытых источников, всего 4 из 35 банков Республики Казахстан оказывают факторинговые услуги: «Евразийский банк», «Банк Астаны», Capital Bank Kazakhstan и «Альфа-Банк Казахстан». Из них два («Банк Астаны» и «Альфа-Банк Казахстан») подтвердили целенаправленное развитие этого сегмента бизнеса в ходе нашего опроса. Помимо них, по оценкам «Эксперт РА», на рынке действует от 15 до 20 специализированных факторов. Основные участники факторингового рынка Республики Казахстан указаны в таблице 1.

Непосредственное участие в анкетировании приняли 7 факторов (1 банк и 6 специализированных компаний).

Таблица 1. Основные участники факторингового рынка Республики Казахстан

| № п/п | Наименование и организационно-правовая форма | Информация о собственниках |

| 1 | АО ДБ «Альфа-Банк» | Является дочерним банком российского АО «Альфа-Банк» |

| 2 | ТОО «Национальная факторинговая компания» | Частная компания, Республика Казахстан |

| 3 | ТОО «FinanzFactor» | Частная компания, Республика Казахстан |

| 4 | ТОО «CommerceFactor» | Частная компания, Республика Казахстан |

| 5 | ТОО «First Factoring Company» | Частная компания, Республика Казахстан |

| 6 | ТОО «Евразийский факторинг» | Частная компания, Республика Казахстан |

| 7 | ТОО «Евразийская факторинговая компания» | Частная компания, Республика Казахстан |

| 8 | АО «Банк Астаны» | Тохтаров О. (68,74%), Кашкинбаев Т. (9,9%), прочие (21,36%) |

| 9 | ТОО «ТехноФактор» | Частная компания, Республика Казахстан |

| 10 | ТОО «Factoring To Business» | Частная компания, Республика Казахстан |

| 11 | ТОО «Казахстанская факторинговая группа» | Частная компания, Республика Казахстан |

| 12 | ТОО «Stars Co-Factor» | Частная компания, Республика Казахстан |

Источник: «Эксперт РА», по данным опроса факторов

Объем рынка факторинга

По оценкам FCI, оборот рынка факторинга Республики Казахстан в 2015-м составил 106 млн евро (+6% к 2014 году), при этом в указанную оценку не включаются данные по международному факторингу, так как они незначительны. Совокупный объем рынка в 2015 году в национальной валюте достиг, по оценкам «Эксперт РА», порядка 47 млрд тенге1 , а по результатам 1 полугодия 2016-го — около 28 млрд тенге. Это более чем на 10 и 30% превышает данные аналогичных периодов годом ранее, однако вместе с этим рост в евро рынок продемонстрировал только в 2015 году (по нашим оценкам, он оказался в пределах 10%), первые шесть месяцев 2016-го завершились падением более чем на 20% в результате девальвации тенге.

По оценкам «Эксперт РА», на 7 участников исследования в 2014 – 1 полугодии 2016-го приходилось примерно 80% объема казахстанского рынка факторинга. Достаточно высока концентрация рынка на его крупнейшем участнике – ДБ «Альфа-Банк», на которого приходится около 47% денежных требований, уступленных участникам исследования в 2015 году, что обуславливает чувствительность динамики агрегированных показателей рынка к резкому изменению объемов бизнеса данной компании. Рэнкинги факторов Республики Казахстан по объему уступленных денежных требований в 2014 – 1 полугодии 2016-го приведены в таблицах 2 и 3.

Таблица 2. Рэнкинг факторов Республики Казахстан по объему уступленных им денежных требований в 2015 году

2014 год |

Наименование фактора |

Объем денежных требований, фактически уступленных фактору в 2015 году, млн тенге |

Темпы прироста в 2015 году по сравнению с 2014-м, % |

|

1 |

1 |

АО ДБ «Альфа-Банк Казахстан» |

17 786 |

-15 |

2 |

2 |

ТОО «FinanzFactor» |

10 944 |

93 |

3 |

5 |

ТОО «Евразийский факторинг» |

5 321 |

347 |

4 |

3 |

ТОО «CommerceFactor» |

2 200 |

-41 |

5 |

4 |

ТОО «First Factoring Company» |

1 027 |

-23 |

6 |

6 |

ТОО «ТехноФактор» |

250 |

13 |

7 |

7 |

ТОО «Factoring To Business» |

127 |

н. д. |

Источник:«Эксперт РА», по данным опроса факторов

Таблица 3. Рэнкинг факторов Республики Казахстан по объему уступленных им денежных требований в 1 полугодии 2016 года

2015 год |

Наименование фактора |

Объем денежных требований, фактически уступленных фактору, в 1 пол. 2016 года, млн тенге |

Темпы прироста в 1 пол. 2016 года по сравнению с 1 пол. 2015 года, % |

|

1 |

1 |

АО ДБ «Альфа-Банк Казахстан» |

11 822 |

64 |

2 |

2 |

ТОО «FinanzFactor» |

6 160 |

19 |

3 |

3 |

ТОО «Евразийский факторинг» |

2 500 |

47 |

4 |

4 |

ТОО «CommerceFactor» |

831 |

-42 |

5 |

5 |

ТОО «First Factoring Company» |

725 |

-35 |

6 |

6 |

ТОО «ТехноФактор» |

186 |

541 |

7 |

7 |

ТОО «Factoring To Business» |

135 |

н. д. |

Источник:«Эксперт РА», по данным опроса факторов

Объемные показатели, полученные в ходе анкетирования факторов Республики Казахстан, приведены в сводном виде в таблице 4.

Таблица 4. Сводные объемные показатели, полученные в ходе анкетирования факторов Республики Казахстан

2015 год |

Наименование фактора |

Объем денежных требований, фактически уступленных фактору, в 1 пол. 2016 года, млн тенге |

Темпы прироста в 1 пол. 2016 года по сравнению с 1 пол. 2015 года, % |

|

1 |

1 |

АО ДБ «Альфа-Банк Казахстан» |

11 822 |

64 |

2 |

2 |

ТОО «FinanzFactor» |

6 160 |

19 |

3 |

3 |

ТОО «Евразийский факторинг» |

2 500 |

47 |

4 |

4 |

ТОО «CommerceFactor» |

831 |

-42 |

5 |

5 |

ТОО «First Factoring Company» |

725 |

-35 |

6 |

6 |

ТОО «ТехноФактор» |

186 |

541 |

7 |

7 |

ТОО «Factoring To Business» |

135 |

н. д. |

Источник: «Эксперт РА», по данным опроса факторов

Внутренний факторинг с финансированием в 2014 – 1 полугодии2016-го составлял более 95% объема сделок на казахстанском рынке. Почти все оставшиеся контракты приходятся на факторинг без финансирования. О проведенных сделках по импортному факторингу в ходе анкетирования сообщил лишь один фактор, контракты по экспортному финансированию у участников исследования отсутствовали. Кроме того, из-за повышенных рисков в экономике факторы Республики Казахстан пока не готовы предоставлять в существенных объемах факторинг без права регресса: на факторинг с правом регресса, по оценкам «Эксперт РА», приходится более 80% совокупного объема сделок.

Факторинг с правом регресса готовы предложить все опрошенные факторы, 5 также предоставляют услуги безрегрессного факторинга, реверсивный и конфиденциальный факторинг. При этом из 7 участников опроса только 3 готовы предложить операции международного факторинга.

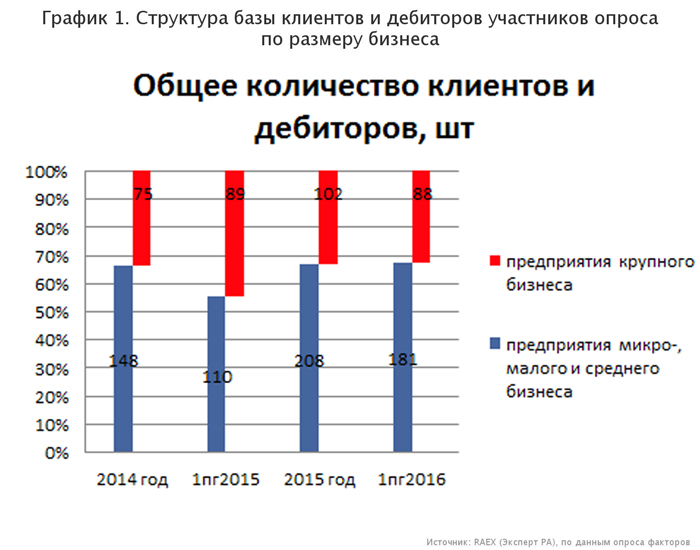

Клиентская база участников анкетирования в 2014 – 1 полугодии 2016-го расширялась. Так, в 2015 году число активных клиентов у опрошенных факторов выросло, по сравнению с 2014-м, на 27% до 117. Количество дебиторов, поставки в адрес которых были переданы на факторинг, увеличилось на 47% до 193. Результаты 1 полугодия 2016-го показывают сходную по темпам прироста динамику (см. таблицу 5). Большая часть клиентов и дебиторов представляет малый и средней бизнес (см. график 1), однако лидерами рэнкинга по объему уступленных денежных требований закономерно являются 2 фактора с наибольшим числом клиентов среди крупных предприятий.

Средневзвешенная длительность профинансированной отсрочки платежа у факторов Республики Казахстан в 2014 – 1 полугодии 2016-го находилась в пределах от 53 до 65 дней.

Таблица 5. Динамика базы клиентов и дебиторов участников исследования рынка факторинга Республики Казахстан

2015 год |

Наименование фактора |

Объем денежных требований, фактически уступленных фактору, в 1 пол. 2016 года, млн тенге |

Темпы прироста в 1 пол. 2016 года по сравнению с 1 пол. 2015 года, % |

|

1 |

1 |

АО ДБ «Альфа-Банк Казахстан» |

11 822 |

64 |

2 |

2 |

ТОО «FinanzFactor» |

6 160 |

19 |

3 |

3 |

ТОО «Евразийский факторинг» |

2 500 |

47 |

4 |

4 |

ТОО «CommerceFactor» |

831 |

-42 |

5 |

5 |

ТОО «First Factoring Company» |

725 |

-35 |

6 |

6 |

ТОО «ТехноФактор» |

186 |

541 |

7 |

7 |

ТОО «Factoring To Business» |

135 |

н. д. |

Источник: «Эксперт РА», по данным опроса факторов

Инвестиционная привлекательность рынка факторинга

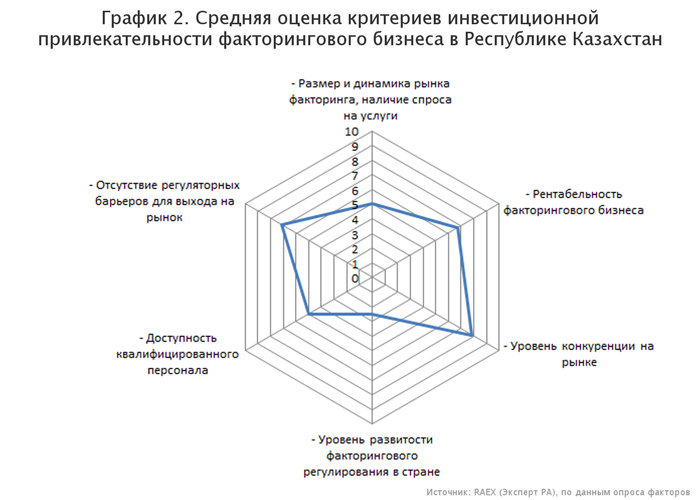

Среди факторов, положительно влияющих на инвестиционную привлекательность отрасли, участники исследования выделяют в первую очередь относительно низкий уровень конкуренции (см. график 2). Привлекательным для новых игроков пока выглядит и отсутствие регуляторных барьеров для входа на рынок. Кроме того, участниками рынка отмечается хорошая рентабельность местного факторингового бизнеса, которую во многом обеспечивают высокие ставки по факторингу (в среднем они вдвое превышают ставки по традиционным кредитам компаниям).

С негативной стороны характеризуют инвестиционную привлекательность рынка невысокий спрос на услуги факторинга на рынке и проблема ограниченной доступности квалифицированного персонала. Проблема с кадрами приводит в частности к тому, что на рынке не предлагаются капиталоемкие факторинговые услуги, и, как следствие, сильно ограничены возможности для эволюционного развития бизнеса.

На данный момент в отрасли нет специализированного закона, так же как и нет прямого профильного регулятора. По мнению ряда участников рынка, отсутствие национальных стандартов факторинговой деятельности и пробелы в национальном законодательстве, регулирующем факторинговые операции, также становятся барьерами для развития отрасли и снижают ее инвестиционную привлекательность.

Перспективы развития рынка факторинга

Барьеры, затрудняющие развитие факторинга в Республике Казахстан

Наиболее значимым барьером, затрудняющим развитие рынка факторинга в Казахстане, участники рынка склонны считать нехватку фондирования (см. график 3). Особенно остро эту проблему чувствуют специализированные факторы, не имеющие возможности обратиться за ликвидностью к крупному материнскому банку.

Сразу три барьера набрали одинаковые оценки в ходе опроса (в среднем около 6 баллов по 10-балльной шкале): низкая инвестиционная привлекательность факторингового бизнеса, недостаточная осведомленность малого и среднего бизнеса о факторинге и отсутствие государственной поддержки отрасли.

Невнимание институтов государственной поддержки к факторингу отчасти также связано и с вопросом ликвидности, так как от государства зачастую ожидают именно помощи в решении проблемы фондирования. Однако в этом направлении наметились определенные улучшения в части ожидаемого роста масштабов поддержки факторинговых компаний по линии АО «Фонд развития предпринимательства «Даму», государственного фонда, занимающегося финансовой и нефинансовой поддержкой малого и среднего бизнеса. До конца 2016 года на эти цели планируется выделить 1 млрд тенге. Как указывается в аналитических материалах фонда, в последующие годы, в случае интереса со стороны МСП к такому виду финансирования, а также в случае если факторинг окажет положительное влияние в целом на развитие этого сегмента бизнеса, фонд планирует расширить объем финансирования на данные цели. В ФРП «Даму» считают, что использование механизма факторинга расширит возможности МСП по непрерывному обороту капитала независимо от регулярности платежей дебиторов. Кроме того, использование государственных средств по данному направлению, возможно, позволит стимулировать развитие рынка факторинга в Казахстане и в целом будет способствовать росту прозрачности рынка.

В целом, по сравнению с результатами исследования АФК (2013 год), данные, полученные в ходе опроса, имеют несколько более пессимистичный окрас.

Точки роста для рынка факторинга во 2 полугодии 2016-го – 2017 году

Ключевые точки роста рынка участники опроса, проведенного «Эксперт РА», видят в росте объемов сделок на внутреннем рынке, как с субъектами малого и среднего бизнеса, так и с крупными компаниями (см. график 4).

Крупные сделки лидеров отрасли в сегменте международного факторинга также могут стать драйверами рынка, однако, в первую очередь участники рынка видят перспективу в сотрудничестве со странами Евразийского экономического союза. Перспективность сделок с другими регионами не отметил ни один участник опроса. Вместе с тем факторы очень сильно разошлись в оценках потенциального годового объема операций международного факторинга Казахстана с другими странами ЕАЭС. По экспортному факторингу оценки расположились в диапазоне от 3 до 50 млн долларов США, по импортному самый скромный показатель – 0,5 млн долларов США, но несколько участников рынка считают, что можно довести объем этих сделок до 200 млн долларов США в год.

Перспективы развития электронного документооборота как одного из драйверов отрасли отметил только лидер рынка.

1 Указанная оценка в 1,5-2 раза превышает оценку FCI. Вероятно, разница обусловлена различиями в подходах к оценке объемов рынка.