За последние 3 года объем выпущенных нефинансовыми компаниями облигаций вырос более чем в 2 раза: с 2,9 до 6,4 трлн рублей. Ухудшение конъюнктуры облигационного рынка в II–III кварталах 2018 года снизило объемы размещений на Московской бирже почти двукратно. В таких условиях ставки публичного долга для надежных заемщиков могут стать выше стоимости банковского кредита. Дополнительным аргументом в пользу банковского долга может быть снижение публичности некоторых компаний вследствие санкционного режима. На фоне замершего рынка крупных эмитентов выделяется сегмент высокодоходных облигаций. Размещение средних и мелких компаний, желающих создать себе публичную кредитную историю и улучшить переговорные позиции с банками, может стать драйвером российского облигационного рынка в будущем.

Корпорации нарастили публичный долг. Доля рублевых облигаций в структуре фондирования нефинансовых копаний росла последние 3 года опережающими темпами. Объем выпущенных ими долговых ценных бумаг с конца 2014 года по конец 2-го полугодия 2018-го умножился более чем двукратно: с 2,9 до 6,4 трлн рублей. Росту публичного долга способствовали потребность корпораций в замещении валютных заимствований, понижательная динамика процентных ставок и наличие ликвидности в банковском секторе. Рост облигационного рынка проходил на фоне усиления роли РЕПО с центральным контрагентом как источника ликвидности и снижения количества включений эмиссий в ломбардный список Банком России. Карта рынка показывает, что облигации с учетом сроков оферт не в полной мере реализовались в качестве длинного источника финансирования инвестиций компаний. Высокий объем зарегистрированных программ облигаций, достигший более 10 трлн рублей, скорее свидетельствует о том, что облигации стали оперативным инструментом привлечения ликвидности.

«Заморозка» рынка облигаций в 2018 году создала потенциал для роста банковского корпоративного кредитования. Ужесточение санкций, продажи на развивающихся рынках и внутренние инфляционные угрозы значительно ухудшили конъюнктуру внутреннего рынка корпоративных облигаций в II–III кварталах 2018 года. Небанковские организации снизили объем размещений на Московской бирже за 9 месяцев 2018 года почти в 2 раза относительно аналогичного периода 2017-го. С начала 2018 года эффективная доходность ликвидных облигаций выросла на 0,70 п. п. В таких условиях стоимость публичного долга для топовых заемщиков может стать выше ставки банковского кредита, что сделает «заморозку» рынка облигаций среднесрочным трендом. Тем более что жесткая конкуренция среди банков за первоклассных заемщиков уже привела к сужению спреда между банковскими ставками и эффективной доходностью облигаций с 3–4 п. п. в 2015–2016 годах и до 0–1 п. п. в 2018-м. Помимо стоимости, дополнительным аргументом в пользу банковского долга может стать снижение прозрачности некоторых компаний, попавших под санкции.

Рост размещений компаний второго и третьего эшелонов может стать драйвером российского облигационного рынка. На фоне замершего рынка топовых эмитентов заметны отдельные ростки, а именно сегмент высокодоходных облигаций, общий объем размещений которого за 9 месяцев 2018 года составил свыше 7 млрд рублей. Средний чек размещений в сегменте ВДО насчитывает порядка 250 млн рублей, средняя ставка – 16,8%. Большинство выпусков являются дебютными. Выход на облигационный рынок позволяет небольшим заемщикам сформировать публичную кредитную историю и впоследствии улучшить свои переговорные позиции с банками. Размещение средних и мелких компаний может стать основной точкой роста российского облигационного рынка в будущем. Динамику облигационного рынка в ближайший год будут определять внешние вызовы в виде санкций и роста ставок в США, темпы инфляции и инфляционных ожиданий и ответная денежно-кредитная политика Банка России, а также активные заимствования Минфина на рынке, которые могут сместить интерес инвесторов с корпоративного долга. Вместе с тем стабилизация ситуации позволит быстро реализовать отложенный спрос 2018 года через выпуски в рамках уже зарегистрированных программ.

Корпорации нарастили публичный долг. Напряженная геополитическая ситуация и понижательная динамика ставок на внутреннем рынке способствовали изменениям в структуре финансирования российских нефинансовых компаний. Компании после девальвации рубля 2014–2015 годов, а также закрытия зарубежных рынков из-за санкций сокращали долю валютных заимствований. Такая динамика заметна даже в рублевом выражении: с 2014 года по конец 1-го полугодия 2018-го доля валютных кредитов в российских банках снизилась на 3 п. п., кредитов и займов от нерезидентов – на 4 п. п. Валютное фондирование замещалось рублевым в виде кредитов, а также долговых ценных бумаг. При этом доля публичного долга российских корпораций росла более высокими темпами (+6 п. п.) и составила на конец 1-го полугодия 2018-го 11%.

Термин «бондизация» (от английского слова bond – «облигация») означает развитие облигационного рынка. Это понятие прочно закрепилось на российском финансовом рынке в 2016–2017 годах на фоне политики Банка России по стимулированию роста публичного долга и увеличения выпусков облигаций эмитентами. В задачи бондизации входят снижение стоимости заимствований для предприятий реального сектора, привлечение длинных инвестиций в экономику, повышение эффективности денежно-кредитной политики Банка России через улучшение функционирования трансмиссионного механизма, появление альтернативных банковским вкладам консервативных продуктов сбережения для розничных инвесторов.

Бондизации способствовали закрытие зарубежных рынков для большинства российских эмитентов, падение ставок на внутреннем долговом рынке, происходившее вслед за снижением ключевой ставки Банком России, а также упрощение процедур выпуска облигаций на внутреннем рынке. Кроме того, поддержку рынку оказывало наличие избыточной ликвидности в банковском секторе. Нетто-объем операций Банка России по предоставлению и абсорбированию ликвидности в 2015–2017-м смещался в сторону абсорбирования и находился в отрицательной зоне: порядка 2,5–3,5 трлн рублей ежегодно. Банки по-прежнему остаются значимыми инвесторами на публичном долговом рынке. Их вложения в долговые бумаги корпоративного сектора превышают 2 трлн рублей на конец 2017 года. Для сравнения: вложения НПФ, которых принято считать основой тренда бондизации, – 1,6 трлн рублей.

Одновременно с сохранением банков как важной составляющей инвесторской базы корпоративных заемщиков снижалось количество включаемых ЦБ выпусков нефинансовых компаний в ломбардный список. С 2015 года произошло сокращение почти в 2 раза.

В связи с сокращением включений в ломбардный список его значимость как критерия при размещении облигаций должна снизиться, хотя потенциал вхождения в состав ломбардного списка большинство организаторов выпусков до сих пор рассматривают как существенный аргумент при привлечении банков в размещения облигаций. При этом в структуре операций РЕПО на Московской бирже операции РЕПО с Банком России в последние годы замещались РЕПО с центральным контрагентом (ЦК), а количество корпоративных выпусков, принимаемых ЦК, уже выше, чем в ломбардном списке: 726 в режиме безадресных сделок против 660 по состоянию на октябрь 2018 года. Появление РЕПО с ЦК способствовало росту объема сделок РЕПО с ценными бумагами на фондовом рынке Московской биржи: +88% относительно 2015 года, до 340 трлн рублей по итогам 2017-го. Доля государственных и корпоративных облигаций составляет порядка 80% в структуре сделок РЕПО на Московской бирже. Повышение значимости биржи и ЦК как центров ликвидности должно способствовать снижению веса критерия потенциала включения в ломбардный список при размещении облигаций.

Высокая заинтересованность корпораций в рынке облигаций не только как в инструменте длинной ликвидности, но и как в источнике оперативной ликвидности подтверждается значительным приростом количества и объемов зарегистрированных программ облигаций. На конец августа 2018 года объем зарегистрированных программ облигаций нефинансовыми компаниями составлял свыше 10 трлн рублей. Эта цифра может служить ориентиром потенциальной емкости внутреннего долгового рынка нефинансовых корпораций. Упрощенная процедура выпусков в рамках программ делает рынок облигаций для надежных эмитентов при стабильной конъюнктуре более выгодной альтернативой банковским кредитным линиям.

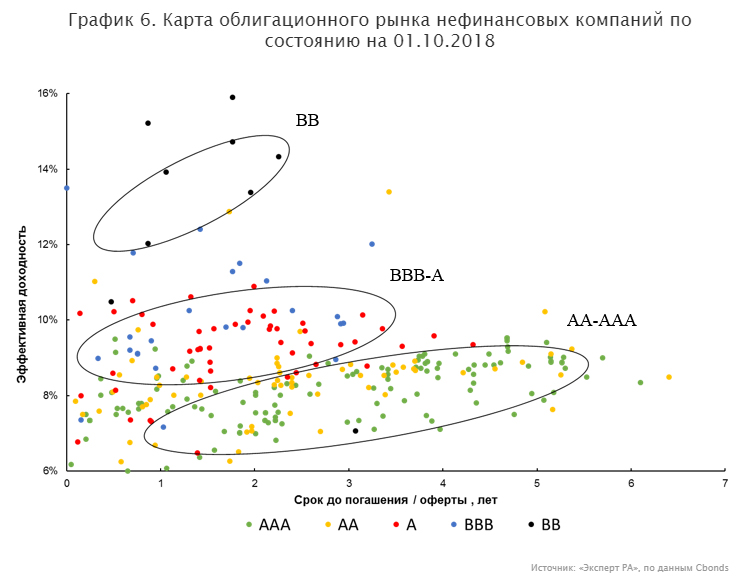

Карта рынка облигаций нефинансовых компаний свидетельствует о наличии 3 выделяющихся по кредитному качеству эшелонов эмитентов. В зависимости от принадлежности к определенной категории варьируются доступная срочность привлекаемого долга и его стоимость.

По состоянию на конец III квартала 2018 года для компаний, имеющих кредитный рейтинг в диапазоне АА–ААА по национальной шкале, доступная срочность с учетом оферт составляет примерно 5 лет, а ставка находится на уровне 7–9%. Компании с кредитными рейтингами ВВВ–А занимают в среднем максимум на 3–4 года под 9–11%. Третья категория включает в себя компании с рейтингами ниже ВВВ, и их рыночный диапазон ставок находится на уровне 12–16%, а срочность не превышает 2 лет. Такое распределение помимо ориентира по ставкам для разных категорий кредитного качества свидетельствует о том, что облигации до сих пор не в полной мере реализованы как длинный источник финансирования инвестиций компаний. Во втором и третьем эшелонах пока не сформирована длина кривой, что не позволяет сформировать ценовые бенчмарки по долгосрочным заимствованиям для таких компаний.

«Заморозка» рынка облигаций в 2018 году создала потенциал для роста банковского корпоративного кредитования. В II и III кварталах 2018 года конъюнктура внутреннего рынка облигаций существенно ухудшилась под влиянием как внешних, так и внутренних факторов. Внешними факторами стали введение жестких апрельских санкций в отношении отдельных российских бизнесменов и компаний, угроза введения новых санкций, в том числе на госдолг и валютные операции госбанков, повышение ставки ФРС США и, как следствие, массовые распродажи на рынках развивающихся стран. Эти факторы способствовали ощутимым валютным колебаниям. Особенно тревожно такая волатильность рубля смотрелась на фоне растущих цен на нефть. Девальвация рубля привела к повышению инфляционных ожиданий, которые также подогревают внутренние факторы: увеличение НДС с 2019 года, рост акцизов на топливо и налоговый маневр в нефтегазовом секторе. Базовый прогноз по инфляции был повышен Банком России до 3,8–4,2% в 2018 году и 5–5,5% в 2019-м. Реагируя на рост инфляционных ожиданий, ЦБ поднял впервые с 2014 года ключевую ставку на 0,25 п. п., до 7,5%.

Сочетание макроэкономических и политических рисков негативно отразилось на динамике первичного рынка облигаций. Небанковские организации снизили объем размещений на Московской бирже за 9 месяцев 2018 года почти в 2 раза по сравнению с аналогичным периодом 2017-го: 650 млрд относительно 1,3 трлн рублей. В 2018 году из-за апрельских санкций не было открыто весеннее «окно» размещений, а также рискует остаться нереализованным потенциал осеннего «окна».

Негативные настроения инвесторов подтверждает динамика эффективной доходности ликвидных корпоративных облигаций в обращении. За 9 месяцев 2018 года индекс IFX-Cdonds по эффективной доходности к погашению вырос на 0,7 п. п., с 8,02 до 8,72%. Увеличение ключевой ставки 14 сентября 2018 года снизило волатильность, но закрепило доходности на более высоких уровнях.

По прогнозам агентства, инфляционные риски в ближайшее время сохранятся, что позволяет ожидать повышения ключевой ставки в следующие 9 месяцев на 75–100 б. п.

Ожидая продолжения понижательного тренда по ставкам в последние годы, эмитенты нарастили долю флоатеров за 2014–2017-й с 16 до 33%. По оценке агентства, повышение процентных ставок не должно создать существенных кредитных рисков для системы из-за выросших в последнее время объемов облигаций с плавающей ставкой, обращающихся на рынке. Значительная часть облигаций с плавающими ставками среди нефинансовых компаний приходится на эмитентов с суверенным уровнем кредитного риска, поэтому процентный риск не должен перерасти в системно значимый. Однако есть отдельные эмитенты без кредитных рейтингов и с невысокими уровнями рейтингов, увеличение процентных расходов которых может создать давление на их кредитный профиль.

Таблица 1. Значительная часть облигаций с плавающими ставками среди нефинансовых компаний приходится на эмитентов с суверенным уровнем кредитного риска

| 1 | Роснефть | 1 700 |

| 2 | РЖД | 297 |

| 3 | ФСК ЕЭС | 150 |

| 4 | О1 Груп Финанс | 87 |

| 5 | Концерн РОССИУМ | 55 |

| 6 | Автодор | 40 |

| 7 | Диджитал Инвест | 40 |

| 8 | Газпром | 30 |

| 9 | ОВК Финанс | 30 |

| 10 | РОСНАНО | 20 |

Источник: «Эксперт РА», по данным Cbonds

Ставка публичного долга более чувствительна к нестабильной ситуации на рынке и более оперативно реагирует на изменение его конъюнктуры. В текущих обстоятельствах агентство ожидает, что для топовых заемщиков публичный долг может стать дороже банковского кредита, что сделает «заморозку» рынка облигаций среднесрочным трендом. За последние годы спред между банковскими ставками и эффективной доходностью облигаций сравнимой срочности значительно сузился: с 3–4 п. п. в 2015–2016 годах до 0–1 п. п. в 2018-м. Банки жестко конкурируют за первоклассных заемщиков в условиях слабой динамики корпоративного кредитования, а потому готовы снижать процентную маржу, привлекая крупных и надежных клиентов. Кроме того, градус борьбы за лучших заемщиков может вырасти вследствие активизации крупных банков, проходящих процедуру санации с участием государства.

Помимо этого, санкции могут стимулировать замещение публичного долга банковским. Эмитенты, оказавшиеся в SDN-листах, либо близкие к ним компании имеют веские основания не раскрывать финансовые и операционные результаты, а также любую другую информацию в отчетности о своих контрагентах. По оценкам агентства, на текущий момент публичный долг компаний, которые находятся в тех или иных санкционных списках, составляет 4,7 трлн рублей, из них доля «Роснефти» – 3,1 трлн рублей. При этом объем публичного долга компаний из SDN-листа насчитывает всего порядка 160 млрд рублей. Стимулом к росту рублевого фондирования по мере ужесточения и расширения санкций также является закрытие зарубежных рынков для все большего количества российских компаний, которые напрямую не входят в санкционные списки. Это будет приводить к ухудшению валютной позиции экспортеров и росту их процентных расходов по рублевому долгу, что, однако, в условиях долгосрочного консенсус-прогноза по девальвации рубля не создает существенных рисков.

В долгосрочной перспективе остановка активной бондизации и рост банковского долга могут серьезно снизить прозрачность российского корпоративного сектора и повысить зависимость от поведения кредиторов в части предъявляемых залоговых требований, ковенант, рисков уступки долга недружественному контрагенту.

Для того чтобы санкции не снижали прозрачность российского корпоративного сектора и для подобных компаний не закрывались рынки публичного долга, финансовым регуляторам важно предусмотреть специальный режим взаимодействия таких эмитентов с инвесторами, инфраструктурой, аудиторами и рейтинговыми агентствами.

Рост размещений компаний второго и третьего эшелонов может стать драйвером российского облигационного рынка. На фоне замершего рынка первоклассных эмитентов заметны отдельные ростки, а именно так называемый сегмент высокодоходных облигаций (ВДО), общий объем размещений которого за 9 месяцев 2018 года составил свыше 7 млрд рублей. Большая часть выпусков являются дебютными. Средний чек таких размещений составляет порядка 250 млн рублей, средняя ставка – 16,8%. Процентная ставка по выпускам находится в диапазоне 13–25%. В этом сегменте довольно много компаний, выдающих микрозаймы, а также строительных компаний. В основном интерес к облигационному рынку проявляют те компании, у которых в силу специфики бизнеса отсутствуют требуемые банками для выдачи кредита залоги. Эмитенты ВДО не могут рассчитывать на спрос со стороны институциональных инвесторов и ориентированы на инвестиции физических лиц. При этом по таким облигациям высока ожидаемая дефолтность, в связи с чем важна превентивная политика против мисселинга ВДО частным инвесторам. У подобных эмитентов, как правило, отсутствуют кредитные рейтинги, а потому велика ответственность перед инвесторами агентов по размещению этих выпусков за разъяснение рисков вложений в такие облигации.

Таблица 2. Средний чек размещений в сегменте ВДО составляет порядка 250 млн рублей, а большинство выпусков являются дебютными

| № | Эмитент | Объем эмиссий | Дебют | Отрасль |

| 1 | ДОК-15 | 2 016 | производство мебели | |

| 2 | Легенда | 2 000 |  |

строительство |

| 3 | ИнфоВотч | 400 | |

IT |

| 4 | Диалекс | 300 | |

финансы |

| 5 | СТОЛИЧНЫЙ ЗАЛОГОВЫЙ ДОМ | 300 | микрозаймы | |

| 6 | 4финанс | 200 | |

микрозаймы |

| 7 | АПРИ Флай Плэнинг | 200 | |

строительство |

| 8 | Жилкапинвест | 200 | |

строительство |

| 9 | СМСФинанс | 200 | микрозаймы | |

| 10 | Солид-Лизинг | 200 | лизинг |

Источник: «Эксперт РА», по данным Cbonds

Выход на облигационный рынок компаний второго и третьего эшелонов позволяет им сформировать публичную кредитную историю и впоследствии улучшить свои переговорные позиции с банками. Кроме того, это может быть подготовительным шагом для выхода на IPO. Также преимуществами облигаций остаются их беззалоговый характер, большая срочность по сравнению с банковскими кредитами и более высокие объемы привлечений. Размещение именно средних и мелких компаний может стать важной точкой роста российского облигационного рынка в будущем.

Динамика облигационного рынка в ближайший год сохранит волатильность. Внешними вызовами, несомненно, останутся режим санкций, а также скорость роста ставок в США. Эти события могут создавать подогреваемые внутренними факторами риски для национальной валюты, а значит, повышать инфляцию и стоимость заимствований. Помимо установки Банка России на сохранение положительных реальных процентных ставок давление на корпоративный публичный долг могут оказывать активные заимствования Минфина на рынке. Планы Минфина по заимствованиям на 2019 год превышают уровень 2018-го более чем на 400 млрд рублей, что в условиях ограниченного спроса на ОФЗ у иностранных инвесторов может сместить спрос с рынка корпоративного долга. Вместе с тем при стабилизации ситуации стоимость публичного долга как более чувствительная к рыночным изменениям может достигнуть приемлемых для эмитентов уровней, что позволит компаниям быстро реализовать отложенный спрос 2018 года на публичный долг. Быстрое восстановление темпов бондизации при таком сценарии будет обеспечено существенными лимитами в рамках уже зарегистрированных программ облигаций.