Резюме

Совокупная выручка аудиторских компаний на примере выборки АО «Эксперт Бизнес-Решения»* в 2025 году сократилась на 0,25%. Основной вклад в негативную динамику внесло сокращение выручки от оказания прочих связанных с аудиторской деятельностью услуг год к году, что привело к ощутимому снижению доли доходов от этого вида услуг в общих доходах.

Падение доходов от консалтинга было компенсировано в основном за счет прироста объема оказанных услуг обязательного аудита.

Несмотря на возросший спрос на аудит и увеличение количества выданных аудиторских заключений, средняя стоимость одного выданного аудиторского заключения сократилась на 1,5%, до 1097 тыс. рублей. Это обусловлено расширением числа компаний, для которых аудит стал обязательным в 2025 году. Пополнение клиентской базы аудиторских организаций произошло во многом за счет растущего непубличного среднего бизнеса.

Трансформация структуры выручки

Согласно данным проведенного аналитической компанией «Эксперт Бизнес-Решения» опроса участников аудиторского рынка в 2025 году аудиторские компании показали снижение совокупного объема выручки на 0,25% (таблица 1). Это стало результатом сокращения выручки в сегменте «оказание прочих связанных с аудиторской деятельностью услуг» на 15,7% год к году.

Таблица 1. Сравнение обобщенных показателей деятельности выборки аудиторских компаний, участвовавших в двух циклах рэнкингов*

| Показатель | 2024 г. | 2025 г. | Абсолютное изменение | Относительное изменение, % |

| Количество участников, шт. | 29 | - | - | |

| Выручка, тыс. руб. | 17 610 910 | 17 567 754 | -43 156 | -0,25 |

| Средняя выручка участника, тыс. руб. | 607 273 | 605 785 | -1 488 | -0,25 |

| Количество выданных аудиторских заключений, шт. | 8 938 | 9 921 | 983 | 11,00 |

| Средняя стоимость выданного аудиторского заключения1, тыс. руб. | 1 114 | 1 097 | -17 | -1,53 |

Источник: «Эксперт Бизнес-Решения» по данным анкетирования аудиторских компаний

Доля доходов, полученных от оказания этого вида услуг в общих доходах, снизилась на 5,6 п. п. (таблица 2). Однако падение доходов от консалтинга было компенсировано – в основном за счет прироста объема оказанных услуг обязательного аудита: увеличение доли этого вида услуг составило более 4,5 п. п. год к году.

Таблица 2. Структура выручки выборки аудиторских компаний, участвовавших в двух циклах рэнкингов*

| Вид услуги | 2024 г. | 2025 г. | Изменение выручки, тыс. руб. | Изменение доли в общей выручке, п. п. | ||

| Выручка, тыс. руб. | Доля в общей выручке, % | Выручка, тыс. руб. | Доля в общей выручке, % | |||

| Обязательный аудит | 7 906 875 | 44,9 | 8 686 931 | 49,45 | 780 056 | 4,55 |

| Инициативный аудит | 2 050 742 | 11,64 | 2 196 782 | 12,5 | 146 040 | 0,86 |

| Сопутств. аудиту услуги | 1 274 568 | 7,24 | 1 304 959 | 7,43 | 30 391 | 0,19 |

| Прочие услуги | 6 378 725 | 36,22 | 5 379 082 | 30,62 | -999 643 | -5,60 |

Источник: «Эксперт Бизнес-Решения» по данным анкетирования аудиторских компаний

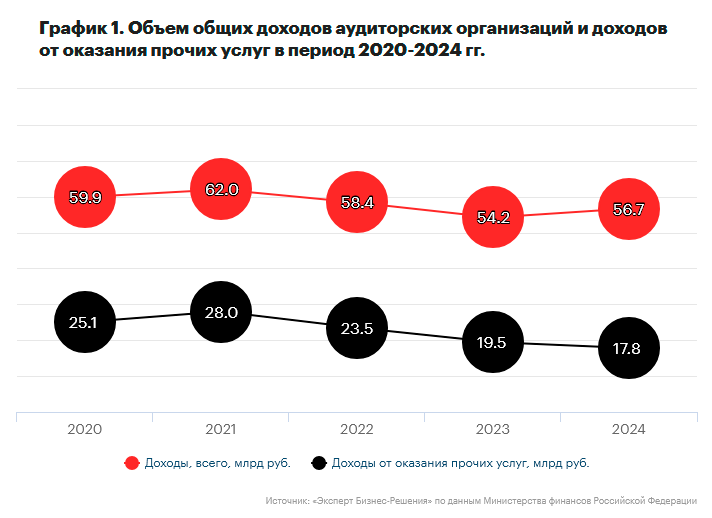

По расчетам аналитической компании «Эксперт Бизнес-Решения», сделанным на основе данных Министерства финансов Российской Федерации, сокращение доходов от консалтинга наблюдалось ежегодно в период с 2022-го по 2024-й (график 1).

Такая тенденция была вызвана в первую очередь уходом с российского рынка иностранных компаний и их дочерних структур, которые обеспечивали основной объем спроса. Продолжению этого тренда в 2025-м в нашей выборке, очевидно, поспособствовали как общее замедление темпов увеличения экономической активности – реальный рост ВВП, по данным Росстата, в 2025-м составил 1 после 4,9% годом ранее, оптимизация бюджетов и сокращение инвестиционных программ крупнейшими российскими корпорациями, так и постепенно стремившееся к нулю число иностранных активов, еще готовившихся к продаже, что привело к крайне низкому объему рынка сделок M&A. По данным обзора рынка слияний и поглощений в России, ежегодно проводимого Kept, в 2025-м объем сделок сократился на 37%, до 28 млрд долларов США и оказался самым низким с 2005-го. Умеренный рост оказанных услуг инициативного аудита и сопутствующих аудиту услуг обусловлен естественными инфляционными процессами.

Средний бизнес поддержал спрос

В 2025 году общее число выданных аудиторских заключений увеличилось на 11% за счет возросшего спроса. При этом средняя стоимость одного выданного аудиторского заключения сократилась на 1,5%, составив 1097 тыс. рублей.

Такая динамика отражает тенденцию к расширению клиентской базы аудиторов за счет компаний, для которых аудит стал обязательным в 2025 году. Во многом это произошло за счет растущего непубличного среднего бизнеса, доходы которого превысили 800 млн рублей в год. Аудит таких предприятий объективно является менее затратным, поэтому средняя стоимость аудиторского заключения может быть несколько ниже, чем аналогичный показатель для крупного бизнеса.

Реестровые аудиторы в плюсе

Для выявления трендов, связанных с завершившейся законодательной фрагментацией рынка, выборка была дополнительно стратифицирована по признаку вхождения или не вхождения аудиторской компании в реестр оказывающих аудиторские услуги общественно значимым организациям на финансовом рынке (ОЗОФР) по состоянию на конец 2025 года.

По результатам анализа были получены следующие результаты:

- совокупная выручка участников рэнкингов, входящих в реестр ОЗОФР, увеличилась на 0,37% (таблица 3). В то же время выручка компаний, не входящих в него, сократилась на 9,6% (таблица 4);

- количество выданных аудиторских заключений у входящих в реестр компаний увеличилось на 1 087, в то время как у не входящих – сократилось на 104;

Таблица 3. Сравнение обобщенных показателей деятельности выборки аудиторских компаний, входящих в реестр ОЗОФР, участвовавших в двух циклах рэнкингов*

| Показатель | 2024 г. | 2025 г. | Абсолютное изменение | Относительное изменение, % |

| Количество участников, шт. | 16 | - | - | |

| Выручка участников, тыс. руб. | 16 516 269 | 16 578 173 | 61 904 | 0,37 |

| Средняя выручка участника, тыс. руб. | 1 032 267 | 1 036 136 | 3 869 | 0,37 |

| Количество выданных аудиторских заключений, шт. | 7 204 | 8 291 | 1 087 | 15,09 |

| Средняя стоимость выданного аудиторского заключения, тыс. руб. | 1 261 | 1 218 | -43 | -3,41 |

Источник: «Эксперт Бизнес-Решения» по данным анкетирования аудиторских компаний

Таблица 4. Сравнение обобщенных показателей деятельности выборки аудиторских компаний, не входящих в реестр ОЗОФР, участвовавших в двух циклах рэнкингов*

| Показатель | 2024 г. | 2025 г. | Абсолютное изменение | Относительное изменение, % |

| Количество участников, шт. | 13 | - | - | |

| Выручка участников, тыс. руб. | 1 094 640 | 989 581 | -105 060 | -9,60 |

| Средняя выручка участника, тыс. руб. | 84 203 | 76 122 | -8 082 | -9,60 |

| Количество выданных аудиторских заключений | 1 734 | 1 630 | -104 | -6,00 |

| Средняя стоимость выданного аудиторского заключения, тыс. руб. | 503 | 484 | -19 | -3,77 |

Источник: «Эксперт Бизнес-Решения» по данным анкетирования аудиторских компаний

- также отмечается разнонаправленная динамика объема оказанных услуг инициативного аудита (таблицы 5 и 6). У одной части выборки она оказалась положительной (+7,7% г/г), а у другой – отрицательной (-12,3% г/г). Это может говорить о том, что компании, вошедшие в реестр Банка России, успешнее продвигают свои услуги на рынке, пользуясь статусом. Идентичная динамика затронула и услуги обязательного аудита, но она в большей мере обусловлена законодательными изменениями;

- доходы от консалтинга и средняя стоимость выданного аудиторского заключения снизились в обеих группах.

Таблица 5. Структура выручки выборки аудиторских компаний, входящих в реестр ОЗОФР, участвовавших в двух циклах рэнкингов*

| Вид услуги | 2024 г. | 2025 г. | Изменение выручки, тыс. руб. | Изменение доли в общей выручке, п. п. | ||

| Выручка, тыс. руб. | Доля в общей выручке, % | Выручка, тыс. руб. | Доля в общей выручке, % | |||

| Обязательный аудит | 7 100 437 | 42,99 | 7 955 575 | 47,99 | 855 138 | 5,00 |

| Инициативный аудит | 1 985 377 | 12,02 | 2 139 508 | 12,91 | 154 131 | 0,88 |

| Сопутств. аудиту услуги | 1 246 340 | 7,55 | 1 280 802 | 7,73 | 34 462 | 0,18 |

| Прочие услуги | 6 184 115 | 37,44 | 5 202 289 | 31,38 | -981 826 | -6,06 |

Источник: «Эксперт Бизнес-Решения» по данным анкетирования аудиторских компаний

Таблица 6. Структура выручки выборки аудиторских компаний, не входящих в реестр ОЗОФР, участвовавших в двух циклах рэнкингов*

| Вид услуги | 2024 г. | 2025 г. | Изменение выручки, тыс. руб.. | Изменение доли в общей выручке, п. п. | ||

| Выручка, тыс. руб. | Доля в общей выручке, % | Выручка, тыс. руб. | Доля в общей выручке, % | |||

| Обязательный аудит | 806 438 | 73,67 | 731 357 | 73,91 | -75 082 | 0,23 |

| Инициативный аудит | 65 365 | 5,97 | 57 274 | 5,79 | -8 091 | -0,18 |

| Сопутств. аудиту услуги | 28 228 | 2,58 | 24 157 | 2,44 | -4 071 | -0,14 |

| Прочие услуги | 194 610 | 17,78 | 176 794 | 17,87 | -17 816 | 0,09 |

Источник: «Эксперт Бизнес-Решения» по данным анкетирования аудиторских компаний

Ценовая неоднородность как системный риск

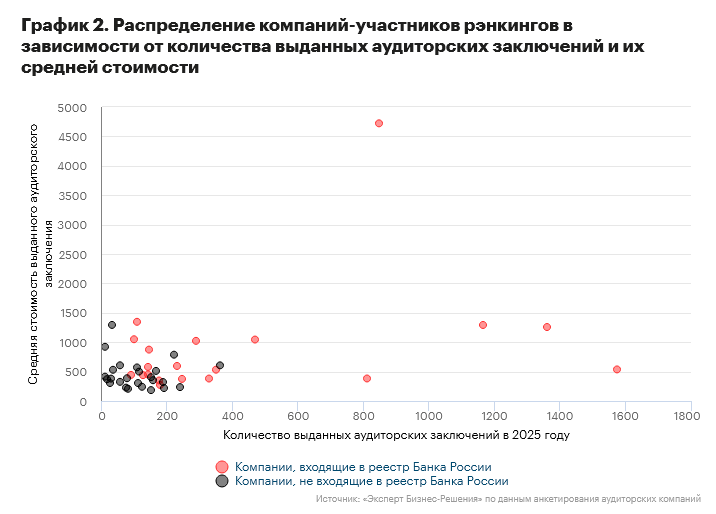

Как в каждой из исследуемых групп, так и во всей выборке наблюдается крайне высокая неоднородность средней стоимости выданного аудиторского заключения (график 2).

Для 16 исследуемых компаний, входящих в реестр Банка России, коэффициент вариации составляет 106%, для не входящих в него 13 фирм – 55%.** Это говорит о более высокой неоднородности аудиторских компаний именно внутри реестра, что следует считать значимым системным риском. В одних случаях такой разброс объясняется различной трудоемкостью аудита в зависимости от масштаба клиентов, специфики их деятельности и особенностей каждой отдельной проверки, в других – это может косвенно свидетельствовать о низком качестве услуг, приводить к ошибкам и впоследствии сказываться на доверии к отчетности со стороны заинтересованных пользователей.

Адаптация под давлением: качество выходит на первый план

Предъявление Банком России обязательных требований к аудиторским компаниям из реестра создает новые для них административные расходы и вынуждает активно инвестировать в развитие информационных технологий, обеспечивающих защиту информации и повышающих автоматизацию процессов. При этом, по нашим оценкам на основе данных Министерства финансов Российской Федерации, доходы от проведения аудита в расчете на одного аудитора типичной аудиторской организации (медиана) в Москве (без крупнейших АО) в 2024 году оказались в 2,01 раза ниже, чем в 2009-м, в сопоставимых ценах. Таким образом, рынок продолжает оставаться недофинансированным, а наблюдаемое сокращение доходов от консалтинга оказывает на него дополнительное давление. В такой ситуации далеко не все компании, входящие в реестр, будут в состоянии найти ресурсы для финансирования растущих регуляторных требований.

Начиная с сентября 2025 года Банк России приступил к чистке реестра, из которого за этот период были исключены уже три организации. Мы полагаем, что ужесточение контроля за соблюдением требований и сокращение реестра будут продолжены в ближайшей перспективе, а важнейшим стимулом для формирования позитивной динамики рынка является неценовая конкуренция с упором на высокие надежность и качество.

Поляризация набирает ход

Таким образом, рынок аудита продолжает находиться под усиливающимся воздействием внешней среды, а конкуренция за высокомаржинальных клиентов в реестре ЦБ дополнительно мотивирует компании инвестировать в развитие компетенций своих сотрудников и совершенствование внутренних процессов. Экономика и регуляторные изменения на рынке усиливают его поляризацию: первая часть компаний успешно адаптируется и растет за счет повышения качества и привлечения новых клиентов, вторая не обладает наличием необходимых ресурсов для трансформации и теряет членство в реестрах, а третья – балансирует на грани. В прошедшем году 21 компания из исследуемой выборки (13 из 16 реестровых) увеличила выручку, что говорит о способности многих из них успешно справляться с возникающими вызовами.

* Выборка исследования

Для проведения исследования были отобраны 29 аудиторских компаний, которые принимали участие в рэнкингах, подготовленных АО «Эксперт Бизнес-Решения» по итогам 2024 и 2025 годов. Отметим, что данная выборка является достаточно ограниченной, так как в 2025 году численность организаций, имевших право заниматься аудиторской деятельностью и состоявших в реестре СРО ААС, превышала 2 тыс. В то же время совокупная выручка вышеуказанных организаций составила приблизительно 30% от объема всего рынка по итогам года, что позволило признать выборку относительно репрезентативной.

** Коэффициент вариации

Это статистический показатель, измеряющий относительный разброс (изменчивость) данных. Он показывает, какую долю от среднего значения составляет средний разброс, и позволяет сравнивать между собой вариативность признаков в разных наборах данных. Рассчитывается по формуле: , где σ стандартное (среднеквадратическое) отклонение, μ – среднее арифметическое значение выборки.

1 Средняя стоимость выданного аудиторского заключения в отчетном периоде рассчитана как отношение суммы доходов от оказания услуг обязательного и инициативного аудита к количеству выданных аудиторских заключений.