Москва, 10.02.2026

«Эксперт РА» присвоил некредитный рейтинг обыкновенным акциям МКПАО «ЭН+ ГРУП» на уровне ★★★★. Акции МКПАО «ЭН+ ГРУП» умеренно недооценены при приемлемом уровне риска: рыночная цена находится ниже справедливой стоимости, ожидается постепенная конвергенция рыночной и расчетной стоимости.

Оценка стоимости акций Группы выполнена в соответствии с Методологией Агентства на основе модели дисконтированных денежных потоков (DCF). При присвоении некредитного рейтинга использовалась консолидированная отчетность по МСФО и финансовая модель МКПАО «ЭН+ ГРУП» (до 2028 года), а также прогноз Агентства. Итоговая стоимость рассчитана с учетом трех сценариев (базовый, оптимистичный, пессимистичный), в каждом из которых, доходы и расходы корректировались согласно сценарным предпосылкам Агентства.

Полное наименование компании:

Международная компания Публичное акционерное общество «ЭН+ ГРУП»

Тикер: ENPG (MOEX)

Сектор: Энергетика и металлургия

Дата оценки: 09.02.2026

Цена закрытия: 475,5 руб.

Справедливая стоимость: 569,7 руб.

Потенциал роста: 19,8%

Динамика цены акций

Источник: РБК

52-нед. минимум: 338,70 руб.

52-нед. максимум: 569,45 руб.

Корректировки DCF-модели с учетом качественных оценок:

Коэффициент корпоративного управления (КУ): 0,875

Коэффициент информационной прозрачности и защиты прав инвестора (Кизр): 1,000

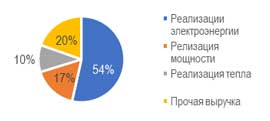

Структура выручки металлургического сегмента, 1 пол. 2025 г.

Источник информации:

данные МКПАО «ЭН+ ГРУП»

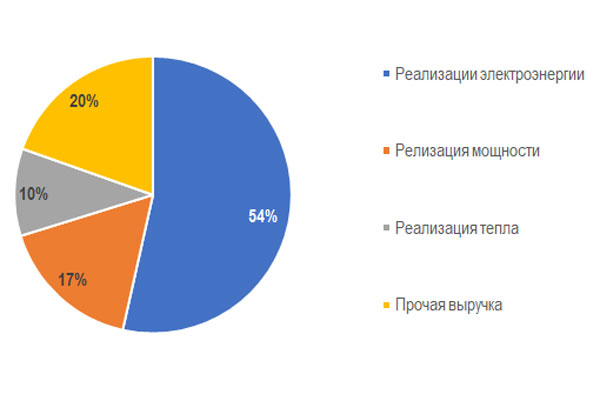

Структура выручки энергетического сегмента, 1 пол. 2025 г.

Источник информации:

данные МКПАО «ЭН+ ГРУП»

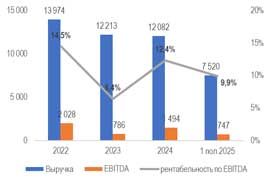

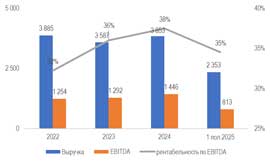

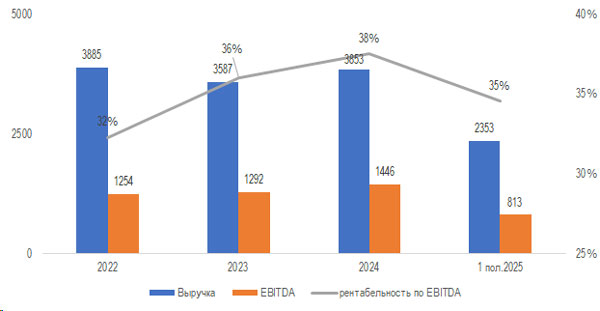

Рентабельность металлургического сегмента по EBITDA, 2022–1 пол. 2025 г.

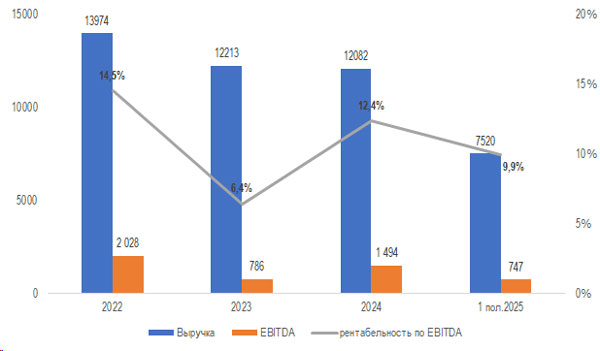

Рентабельность энергетического сегмента по EBITDA, 2022–1 пол. 2025 г.

Источник информации:

данные МКПАО «ЭН+ ГРУП»

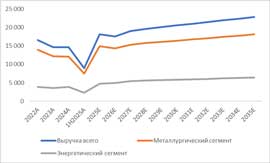

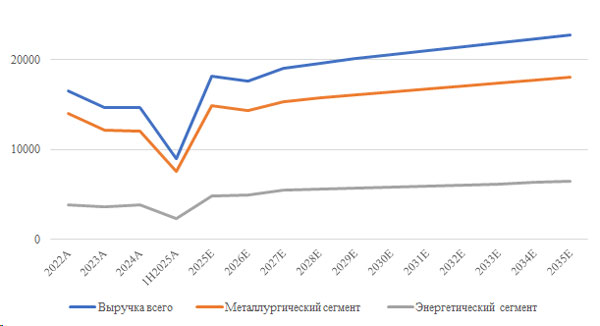

Прогноз выручки Группы, млн долл. США, базовый сценарий

Источник информации:

прогноз «Эксперт РА»

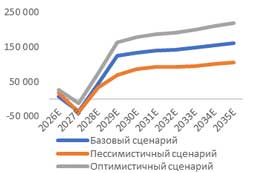

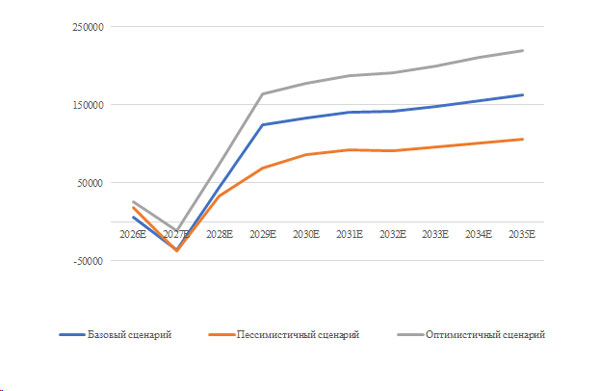

Прогноз денежного потока Группы, млн руб.

Источник информации:

прогноз «Эксперт РА»

Прогноз ставки дисконтирования WACC Группы

| Наименование | Значения 2027-2035* |

| Безрисковая ставка | 12,0% |

| Инфляция | 4,0% |

| Нейтральная ставка ДКП | 8,0% |

| Премия за риск | 6,4% |

| Кредитный спред к ключевой ставке ЦБ РФ | 2,3% |

| Ставка налога | 25,0% |

| Темп роста в терминальном периоде | 4,0% |

| Доля собственного капитала в структуре капитала | 57,7% |

| Доля долга в структуре капитала | 42,3% |

| Ставка дисконтирования на собственный капитал | 18,4% |

| Ставка на заемный капитал (посленалоговая) | 10,7% |

| Ставка на инвестированный капитал | 15,1% |

*в 2026 г. ставка дисконтирования составляет 16,1%, из-за более высокого прогнозного значения инфляции

Оборотный капитал спрогнозирован исходя из средней оборачиваемости элементов оборотного капитала за последние 3 года.

Капитальные затраты рассматриваются в разрезе поддерживающих инвестиций и инвестиций в модернизацию/развитие производственных мощностей. С 2031 года Агентством предполагаются только поддерживающие инвестиции, в силу окончания инвестиционной фазы в обоих сегментах бизнеса.

Источник информации: прогноз «Эксперт РА»

Корректировки в соответствии с Методологией Агентства на корпоративное управление, информационную прозрачность и защиту инвесторов

| Критерий | Оценка |

| Коэффициент корпоративного управления (КУ) | 0,875 |

| Коэффициент информационной прозрачности и защиты прав инвестора (Кизр) | 1,000 |

Источник информации: Расчет «Эксперт РА»

Резюме

«Эксперт РА» присвоил некредитный рейтинг обыкновенным акциям МКПАО «ЭН+ ГРУП» на уровне ★★★★.

Рыночная цена обыкновенных акций МКПАО «ЭН+ ГРУП» находится ниже справедливой стоимости, ожидается постепенная конвергенция рыночной и расчетной стоимости.

Оценка стоимости акций выполнена в соответствии с Методологией Агентства на основе модели дисконтированных денежных потоков (DCF). При присвоении некредитного рейтинга использовалась консолидированная отчетность по МСФО и финансовая модель МКПАО «ЭН+ ГРУП» (до 2028 года), а также прогноз Агентства. Итоговая стоимость рассчитана с учетом трех сценариев (базовый, оптимистичный, пессимистичный), в каждом из которых, доходы и расходы корректировались согласно сценарным предпосылкам Агентства.

Ключевыми факторами стоимости являются:

- вертикальная интеграция активов (энергетика и металлургия), обеспечивающая низкую себестоимость производства: увеличивающиеся издержки металлургического сегмента компенсируются дополнительной выручкой энергетического (за счет стабильного внутреннего спроса);

- благоприятная рыночная конъюнктура: восстановление цен на алюминий продолжится в 2026 г. на фоне устойчивого спроса и ограниченного предложения со стороны Китая;

- благодаря высокой доле гидрогенерации энергетический сегмент МКПАО «ЭН+ ГРУП» обладает низким углеродным следом, что соответствует ESG-принципам и поддерживает спрос как со стороны собственных производств, так и внешних потребителей;

- высокий уровень защиты прав инвесторов и следование лучшим практикам корпоративного управления.

Основные риски, учтённые в модели:

- макроэкономическая и регуляторная неопределённость;

- зависимость от рыночных цен на глинозём (присутствует частичная зависимость от сторонних производителей сырья);

- гидрологическая волатильность, влияющая на структуру генерации и себестоимость;

- вознаграждение топ-менеджмента не привязано к показателю совокупной доходности акционеров (TSR).

Описание бизнеса

МКПАО «ЭН+ ГРУП» (далее – Группа) – один из ведущих мировых вертикально-интегрированных производителей низкоуглеродного алюминия и электроэнергии, объединяющий металлургический сегмент в лице МКПАО «ОК РУСАЛ» (далее – РУСАЛ) и энергетический сегмент в лице МКООО «ЭН+ХОЛДИНГ».

Алюминиевые и глиноземные заводы РУСАЛа, а также месторождения и представительства находятся в более чем 20 странах, основные производственные мощности расположены в Сибири на территории Российской Федерации. Металлургический сегмент Группы имеет хорошо диверсифицированные каналы продаж по всему миру, реализуя продукцию как на внутреннем рынке, так и на внешних рынках (Азия, СНГ, Европа и др.). Суммарная мощность алюминиевых заводов Группы составляет 4,2 млн тонн в год, объем производства по итогам 2024 г. составил 3,9 млн тонн, что занимает 5,5% мирового производства алюминия.

МКООО «ЭН+ ХОЛДИНГ» – энергетическая компания, владеющая гидроэлектростанциями, расположенными на сибирских реках Ангара и Енисей, суммарная установленная мощность которых составляет 15,2 ГВт. Помимо этого, в периметр Группы входят 15 ТЭЦ совокупной установленной мощностью 4,3 ГВт, которые также продают тепловую энергию на локальных рынках, и активы из сегментов солнечной энергетики, энергосбытовой деятельности и добычи угля.

Рентабельность металлургического сегмента Группы напрямую зависит от мировых биржевых цен на алюминий - фактора, находящегося вне зоны влияния компании, и от стоимости ключевого производственного ресурса: электроэнергии. Благодаря собственной гидрогенерации Группа эффективно контролирует энергозатраты, смягчая внешнюю волатильность. Тем не менее, на протяжении последних четырёх лет рентабельность сегмента демонстрировала значительную изменчивость, отражая динамику глобального рынка и колебания издержек. Так, на фоне значительного увеличения цен на глинозем и стоимости электроэнергии, рентабельность сегмента по итогам 1 пол. 2025 г. снизилась по сравнению с 2024 г.

Рентабельность энергетического сегмента на протяжении последних лет демонстрирует положительную динамику преимущественно благодаря увеличению объемов выработки и реализации электроэнергии.

Обоснование рейтинга

Оценка справедливой стоимости акций Группы выполнена в соответствии с Методологией Агентства на основе модели дисконтированных денежных потоков (DCF). Прогнозный период составляет 10 лет (учитывает скорректированный прогноз Группы до 2028 года).

Выручка Группы прогнозировалась в разрезе сегментов.

Прогноз выручки металлургического сегмента построен на ожидаемых ценах и объёмах продаж алюминия. Прогноз выручки энергетического сегмента построен на ожидаемых ценах и объёмах выработки электроэнергии.

Макроэкономические предпосылки:

- Обменный курс соответствует внутреннему прогнозу Агентства.

- Прогноз инфляции в России принят по данным прогноза Министерства экономического развития Российской Федерации от 26.09.2025. С 2029 года – на уровне последнего прогнозного значения.

Предпосылки металлургического сегмента Группы:

- Цена реализации в металлургическом сегменте прогнозировались как сумма базовой цены алюминия на LME (в соответствии с прогнозом Всемирного банка) и премии, обусловленной качеством продукции и региональной надбавкой. В прогнозном периоде премия не превышает среднее историческое значение за 2022–1 полугодие 2025 года.

- Объем производства и реализации алюминия на горизонте 10 лет не предполагает значительного роста в металлургическом сегменте. У Агентства отсутствует информация о новых инвестициях в расширение производственных мощностей металлургического сегмента Группы в прогнозном периоде.

Предпосылки энергетического сегмента Группы:

- Прогноз цен в энергетическом сегменте базируется на фундаментальных факторах цены. Учитывая структуру активов Группы и потребности металлургического сегмента в электроэнергии, ключевым драйвером цен выступают тепловые станции, издержки которых зависят от стоимости топливной составляющей. Цена электроэнергии определяется спросом и предложением. Предложение электроэнергии во второй ценовой зоне определяется, главным образом, выработкой ГЭС и ТЭЦ. Выработка ГЭС зависит от притока воды и наполняемости водохранилищ. Выработка ТЭЦ покрывает остаток спроса, незакрытый выработкой ГЭС.

- Цены на рынке электроэнергии растут в среднем на 5-7% в год до 2029 года, далее – в соответствии с прогнозным значением темпа инфляции. Это тенденция общего уровня цен для всех станций. Средневзвешенная цена для каждой станции может несколько отличаться и определяется: загрузкой станции со стороны Системного оператора в течение года, программой ремонтов оборудования, возможностью передачи всего объема электроэнергии от данной станции по сетям и прочими факторами.

- Выработка электроэнергии учитывает высокий спрос в регионах присутствия активов Группы. В краткосрочной перспективе Агентством ожидается возвращение уровня гидрогенерации к среднеисторическим показателям относительно высоких уровней 2023–2024 годах. Покрытие растущего спроса на электроэнергию ожидается за счет увеличения выработки тепловой генерации в среднем на 9% в год до 2028 года за счет дозагрузки имеющегося оборудования.

Рентабельность по EBITDA Группы в течение прогнозного периода ожидается в среднем на уровне 18% и учитывает риски роста расходов на сырье (глинозем) и электроэнергию в металлургическом сегменте.

Ставка дисконтирования для расчёта стоимости инвестированного капитала определена в соответствии с Методологией Агентства, среднее значение в течение прогнозного периода составляет 15,2%. При расчете ставки дисконтирования Агентство ориентировалось на целевой уровень структуры капитала.

Терминальный темп роста принят равным темпу инфляции в долгосрочном периоде.

Расчет собственного капитала произведен с учетом корректировок к инвестированному капиталу и анализу чувствительности. Стоимость акционерного капитала Группы учитывает балансовую стоимость не операционных активов: стоимость ассоциированных компаний, инвестиции в долевые ценные бумаги и сальдо отложенных налоговых активов и обязательств; планируемые дивиденды от ассоциированных компаний в расчёт не включены.

Факторы, которые могут требовать пересмотра модели: высокая неопределенность макроэкономических условий, волатильность рыночной среды, изменение себестоимости и структуры затрат, новые инвестиции в расширение производственных мощностей и возврат осуществленных инвестиций.

Для расчета итоговой стоимости собственного капитала были применены также корректировки на корпоративное управление, информационную прозрачность и защиту инвесторов:

Корпоративное управление и устойчивое развитие Группы. В Группе действует Совет директоров с независимыми членами, отсутствует зависимость от ключевых фигур. Степень транспарентности оценивается Агентством на высоком уровне, осуществляется публикация операционных и финансовых показателей. Стратегические планы Группы, продемонстрированные Агентству, содержат полную информацию по операционным и финансовым показателям. Система управления рисками соответствует профилю рисков, принимаемых на себя Группой. Вместе с тем вознаграждения топ-менеджмента не привязаны к показателям роста совокупной доходности акционеров.

Информационная прозрачность и защита прав инвесторов. Агентство отмечает прозрачную дивидендную политику Группы, сроки раскрытия существенных фактов соблюдаются, структура собственности и аффилированные лица раскрывается, отсутствуют административные нарушения неисполнений требований корпоративного законодательства, в аудиторских заключениях по МСФО отсутствует модифицированное мнение или отрицательное заключение.

Регуляторное раскрытие

Некредитный рейтинг акций представляет собой мнение АО «Эксперт РА» об инвестиционном качестве акций компании в виде стандартизированной системы оценки исключительно на дату публикации рейтинга на официальном интернет-сайте АО «Эксперт РА» www.raexpert.ru.

Присвоенный некредитный рейтинг акций не является инвестиционной рекомендацией АО «Эксперт РА», а представляет собой мнение Агентства, основанное на комплексном анализе информации, полученной от компании, а также общедоступной, публикуемой в открытых источниках. В связи с этим он не может быть интерпретирован как индивидуальная инвестиционная рекомендация и не гарантирует достижения какого-либо инвестиционного результата. Настоящий рейтинг также не является оценкой способности компании исполнять принятые на себя финансовые обязательства и (или) о кредитном риске его отдельных финансовых обязательств и не являются установлением фактов или рекомендацией покупать те или иные ценные бумаги (акции), принимать инвестиционные решения.

АО «Эксперт РА» не проводит аудита представленной рейтингуемыми лицами отчётности и иных данных и не несёт ответственность за их точность и полноту. АО «Эксперт РА» не несет ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями третьих лиц, прямо или косвенно связанными с рейтингом, совершенными АО «Эксперт РА» рейтинговыми действиями, а также выводами и заключениями, содержащимися в пресс-релизах, выпущенных АО «Эксперт РА», или отсутствием всего перечисленного. АО «Эксперт РА» не несет ответственности за любые убытки, возникшие в результате использования рейтинга, а также не несет ответственности за действия компании в отношении акций, которым был присвоен рейтинг.

Представленная информация актуальна на дату её публикации. АО «Эксперт РА» вправе вносить изменения в представленную информацию без дополнительного уведомления, если иное не определено договором с контрагентом или требованиями законодательства РФ. Единственным источником, отражающим актуальное состояние рейтинга, является официальный интернет-сайт АО «Эксперт РА» www.raexpert.ru