Методика присвоения рейтингов надежности микрофинансовых организаций.*

Краткая версия.

* -методика была признана НАУМИР

{kind=link}

Краткая версия является публичной и доступна на сайте raexpert.ru. Полная версия конфиденциальна и является интеллектуальной собственностью Консорциума.

Рейтинг надежности микрофинансовой оргинизации (МФО) отражает мнение Консорциума «Эксперт РА» - «Российский микрофинансовый центр» о качестве внутренних процедур МФО и его способности своевременно и в полном объеме выполнять как текущие, так и возникающие в ходе ее деятельности финансовые обязательства. Рейтинговая шкала надежности МФО является российской национальной шкалой (т.е. учитывает общий для всех российских микрофинансовых организаций страновой риск). Кроме того, рейтинговая шкала адаптирована для отрасли микрофинансирования (т.е. учитывает отраслевой риск), поэтому для сопоставления рейтинговой шкалы надежности МФО со шкалами, используемыми для определения рейтинга кредитоспособности нефинансовых организаций и банков, рекомендуется применять следующую таблицу:

| Рейтинг кредитоспособности банка / нефинансовой компании | Рейтинг надежности МФО |

| А++ | - |

| А+ | - |

| А | А++.mfi/ А+.mfi |

| В++ | А.mfi/B++.mfi |

| В+ | B+.mfi |

| В | B.mfi |

| С++ | C++.mfi |

| С+ | C+.mfi |

| С | C.mfi |

| D | D.mfi |

| E |

Источники информации

При проведении рейтинговой оценки используются следующие источники информации:

- Формы № 1, 2 бухгалтерской отчетности за последние три года (ежеквартально);

- Формы № 3, 4, 5 бухгалтерской отчетности за два последних года;

- Отчетность по МСФО за последние три года (при наличии);

- Годовые отчеты компании;

- Типовая анкета рейтингового агентства «Эксперт РА»;

- Устав компании в действующей редакции;

- Документы, определяющие планы развития компании;

- Документы, регламентирующие управление рисками;

- Документы, регламентирующие корпоративное управление;

- Данные, полученные в ходе интервью с менеджментом компании;

- Информация СМИ и других открытых источников.

Структура рейтингового анализа

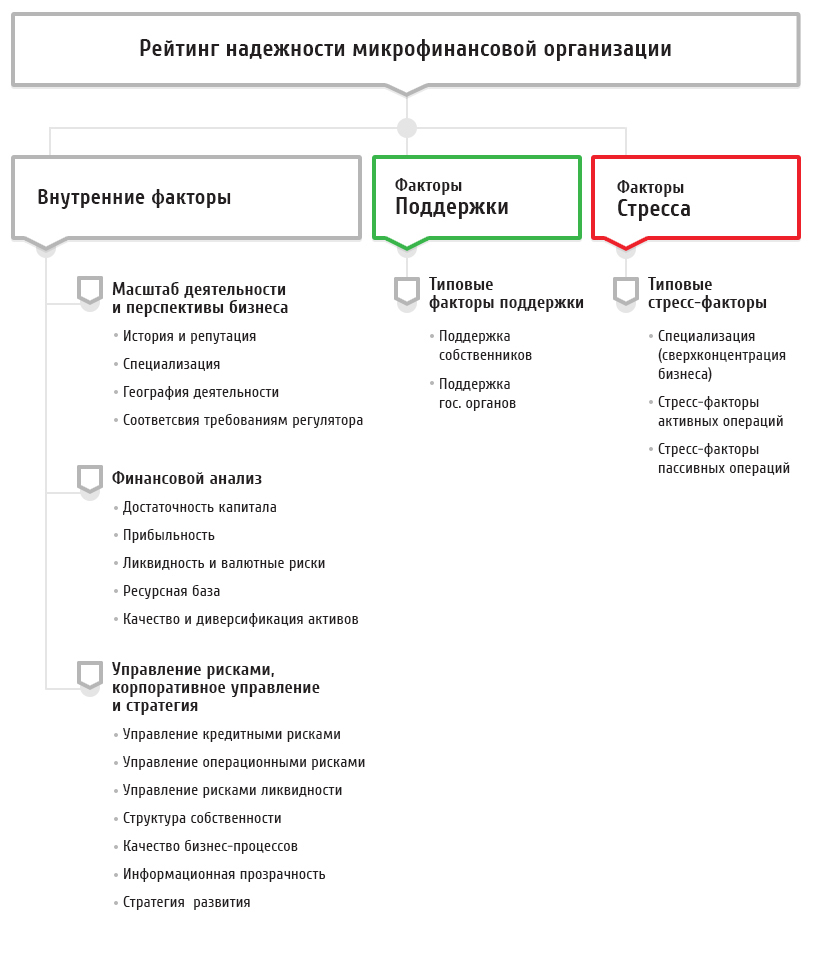

Логическая схема методики, в соответствии с которой Консорциум «Эксперт РА» - «Российский микрофинансовый центр» проводит присвоение рейтинга надежности МФО, включает анализ трех блоков: рыночные позиции (вес раздела 8,5%), финансовый анализ (вес – 47%), управление и риск-менеджмент (вес – 44,5%). Полученная оценка корректируется с учетом факторов поддержки и стресс-факторов.

В качестве факторов поддержки учитывается возможность привлечения дополнительных (внешних) финансовых и нефинансовых ресурсов.

В качестве стресс-факторов учитываются факторы, которые содержат в себе высокий риск резкого и значительного снижения платежеспособности компании.

В качестве стресс-факторов могут рассматриваться следующие факторы:

- Проблемы собственников МФО;

- Сверхконцентрация на небольшом количестве клиентов;

- Значительные валютные риски;

- Прочие факторы, в том числе резкое изменение рыночной конъюнктуры и изменение требований регулирующих органов.

Система показателей

Блок I. РЫНОЧНЫЕ ПОЗИЦИИ

1. История и репутация (2,5%)

Длительная история МФО характеризует правильность определения менеджментом основных направлений развития и позволяет оценить, насколько компания способна вести стабильную деятельность в меняющихся условиях рынка. Репутация МФО определяет доверие к ней потенциальных клиентов и возможности наращивания клиентской базы. Позитивно оцениваются отсутствие фактов возникновения задолженности без уважительной причины перед налоговыми и иными органами государственной власти, судебных исков о взыскании непогашенных обязательств МФО в пользу контрагентов. В качестве фактора риска рассматривается низкая репутация топ-менеджмента компании (работа в обанкротившихся компаниях).

Основные компоненты, оцениваемые в рамках истории и репутации:

- История развития компании;

- Репутация и отношение клиентов;

- Кредитная история, факты невыполнения обязательств;

- Вхождение в Государственный реестр микрофинансовых организаций;

- Наличие аудита и репутация аудитора.

2. Специализация (2%)

Оценивается набор кредитных продуктов, который предоставляет Компания (чем более полной является продуктовая линейка, тем больше у Компании возможностей по наращиванию клиентской базы). Высокая доля активов, приходящихся на связанные стороны, с высокой вероятностью окажет негативное влияние на уровень рейтинга компании.

Основные компоненты, оцениваемые в рамках анализа специализации:

- Полнота продуктовой линейки;

- Наличие минимальной клиентской базы по различным продуктам;

- Доля финансирования связанных сторон.

3. География деятельности (4%)

Высокий уровень географической диверсификации деятельности МФО снижает вероятность аккумуляции региональных рисков и создает предпосылки к увеличению объемов деятельности, что позитивно влияет на оценку надежности компании.

Важным показателем является инвестиционная привлекательность регионов деятельности МФО в соответствии с методикой «Эксперт РА», что определяет потенциал развития регионального рынка микрокредитования.

Основные компоненты, оцениваемые в рамках анализа географии деятельности:

- Инвестиционный рейтинг регионов присутствия;

- Количество действующих обособленных подразделений;

- Убыточность филиальной сети;

- Динамика развития филиальной сети;

- Доля обособленных подразделений, существующих свыше года, которые не вышли на текущую окупаемость.

Блок II. ФИНАНСОВЫЙ АНАЛИЗ

4. Достаточность капитала и политика резервирования (12%)

Высокая доля собственных средств отражает финансовый потенциал компании, ее возможность привлекать дополнительное финансирование, а также покрывать непредвиденные убытки и расплачиваться по своим обязательствам. Анализируется выполнение требований Минфина к нормативу НМО1 (норматив достаточности собственных средств МФО) с учетом организационно-правовой формы собственности МФО, а также требования норматива ДСС (достаточности собственных средств) для МФО одним из учредителей которых является субъект РФ или орган местного самоуправления. В качестве фактора риска рассматривается отсутствие резервов по выданным займам.

Основные компоненты, оцениваемые в рамках анализа достаточности капитала и политики резервирования:

- Коэффициент автономии;

- Норматив НМО1 и ДСС (для МФО одним из учредителей которых является субъект РФ или орган местного самоуправления);

- Структура собственных средств (соотношение между уставным капиталом и нераспределенной прибылью);

- Адекватность резервов на возможные потери уровню принимаемых кредитных рисков.

5. Прибыльность и эффективность (5%)

Показатели рентабельности бизнеса компании рассчитываются как по РСБУ, так и по МСФО (при наличии отчетности, составленной по международным стандартам). Полученные значения сравниваются со среднерыночными показателями, рассчитываемыми Агентством, а также с инфляцией и требуемой инвесторами нормой доходности с учетом отраслевого риска. Для МФО, несущих социальные функции и принадлежащих региональным/муниципальным органам власти, требуемая доходность, как правило, ниже (как следствие, для таких МФО предъявляются менее жесткие требования к прибыльности).

Основные показатели, оцениваемые в рамках анализа прибыльности и эффективности:

- Рентабельность активов по РСБУ;

- Рентабельности собственных средств по РСБУ;

- Рентабельность активов по МСФО;

- Рентабельности собственных средств по МСФО.

6. Ресурсная база (8%)

Низкий уровень концентрации привлеченных средств по кредиторам позволяет компании снизить чувствительность к специфическим рискам, связанным с особенностями предоставления ресурсов отдельными кредиторами. В качестве фактора риска рассматривается зависимость компании от одного источника (например, если значительная часть финансирования получена от одного кредитора или пассивы в существенной степени сформированы за счет выпущенных облигаций).

Основные показатели, оцениваемые в рамках анализа ресурсной базы:

- Доля крупнейшего кредитора в пассивах;

- Диверсификация ресурсной базы по срочности;

- Диверсификация ресурсной базы по источникам;

- Коэффициент текущей долговой нагрузки;

- Наличие крупных выплат в период действия рейтинговой оценки.

7. Ликвидность (6%)

Показатели ликвидности характеризуют сбалансированность активов и пассивов и отражают способность компании платить по обязательствам. Агентство также оценивает возможности по привлечению дополнительной ликвидности.

Основные показатели, оцениваемые в рамках анализа ликвидности:

- Коэффициент текущей ликвидности;

- Коэффициент абсолютной ликвидности;

- Возможный объем привлечения дополнительной ликвидности.

8. Качество и диверсификация активов (16%)

Положительное влияние на итоговую рейтинговую оценку компании оказывает высокий уровень диверсификации и хорошее качество её портфеля займов. Диверсификация портфеля и хорошая обеспеченность займов снижает риски МФО при резком ухудшении финансовой дисциплины отдельных клиентов.

Низкий уровень просроченной задолженности свидетельствует о качественной оценке МФО надежности своих потенциальных клиентов, а также об эффективной работе с возникающей проблемной задолженностью.

Основные показатели, оцениваемые в рамках анализа качества и диверсификации активов:

- Обеспеченность займов;

- Диверсификация кредитного портфеля по клиентам;

- Уровень дефолтов и просрочек по портфелю с учетом длительности просроченной задолженности;

- Отношение среднего размера займа к капиталу МФО;

- Доля доходных активов;

- Качество прочих активов.

Блок III. УПРАВЛЕНИЕ И РИСК-МЕНЕДЖМЕНТ

9. Управление рисками (20%)

Требования к организации процесса управления рисками различаются в зависимости от размеров бизнеса и специализации компании. Высокое качество системы риск-менеджмента в компании позволяет минимизировать риски возникновения просроченной задолженности, дефолтов клиентов, а также получения убытков в результате неплатежеспособности клиентов, мошенничеств, ошибочных действий персонала и проч.

Основные факторы, оцениваемые в рамках анализа управления рисками:

- Наличие и состав органа, ответственного за принятие решения о выдачи займа;

- Наличие нормативных документов компании по управлению разными видами рисков;

- Управление кредитным, операционным рисками, риском потери ликвидности;

- Управление прочими рисками (юридическим, репутационным, валютным);

- Установление и соблюдение лимитов риска на отрасли, регионы, группы юридически связанных заемщиков, необеспеченные займы;

- Наличие в МФО структурного подразделения (штатной единицы) ответственного за работу с проблемной задолженностью, за оценку и мониторинг кредитного риска по ссудам.

10. Корпоративное управление (23%)

Позитивно оценивается высокий уровень автоматизации бизнес-процессов. Высокая оценка за транспарентность выставляется, если компания предоставила Агентству всю информацию и ответила на все вопросы, а также если компания регулярно публикует на своем сайте бухгалтерскую отчетность, годовые отчеты и раскрывает информацию о конечных собственниках и требования, предъявляемые к потенциальным заемщикам. Негативная оценка за собственников компании ставится, если владельцы испытывают финансовые затруднения, структура собственности децентрализирована либо если имеет место корпоративный конфликт.

Основные факторы, оцениваемые в рамках анализа корпоративного управления:

- Структура собственности;

- Изменение состава владельцев за год;

- Организационная структура;

- Качество менеджмента компании;

- Качество бизнес-процессов;

- Состояние IT;

- Эффективность кредитующего персонала

- Уровень транспарентности.

11. Стратегическое обеспечение (1,5%)

Агентство проводит анализ стратегического обеспечения деятельности и процесса определения целей. По результатам анализа делается вывод о том, имеет ли деятельность МФО достаточное стратегическое обеспечение, т.е. подчинена ли она стратегическим целям (средне- и долгосрочным).

Основные компоненты, оцениваемые в рамках анализа стратегического обеспечения:

- Наличие стратегических документов;

- Адекватность стратегии текущему состоянию экономики;

- Наличие целей и указание конкретных мер по их достижению;

- Наличие числовых ориентиров;

- Выполнение стратегий прошлых лет;

- Реалистичность планов.

Расшифровка основных показателей методики

- Норматив достаточности собственных средств (норматив НМО1) – отношение собственных средств микрофинансовой организации к активам.

- Норматив НМО2 – норматив ликвидности, рассчитывается как отношение суммы ликвидных активов микрофинансовой организации к сумме краткосрочных обязательств.

- Доля просроченной задолженности, всего – отношение всего объема просроченной задолженности к общему объему кредитного портфеля.

- Обеспечение с учетом залога ценных бумаг, поручительств и гарантий – отношение стоимости обеспечения (с учетом залога ценных бумаг, поручительств и гарантий) к портфелю займов.

- Коэффициент резервирования по займам – отношение объема резервов на возможные потери по займам к объему ссудной задолженности.

- Рентабельность активов – отношение прибыли до налогообложения к среднему значению активов за соответствующий период.

- Рентабельность собственного капитала – отношение прибыли до налогообложения к среднему значению собственных средств за соответствующий период.