Методология присвоения рейтингов кредитоспособности нефинансовых компаний

Рейтинг кредитоспособности компании представляет собой мнение рейтингового агентства «Эксперт РА» о способности компании своевременно и в полном объеме выполнять свои финансовые обязательства.

Рейтинг самостоятельной кредитоспособности – мнение рейтингового агентства о способности компании своевременно и в полном объеме выполнять свои финансовые обязательства без учета внешних по отношению к компании факторов.

Рейтинговая оценка, присваиваемая агентством, адаптирована к специфическим особенностям российского рынка и не учитывает странового риска России. Страновые риски учитываются только для компаний, работающих за рубежом. Корректировка на уровень страновых рисков производится на основе рейтингов кредитного климата.

В соответствии с Федеральным законом Российской Федерации от 13 июля 2015 г. N 222-ФЗ "О деятельности кредитных рейтинговых агентств в Российской Федерации» рейтинговое агентство «Эксперт РА» не допускает отступлений от применяемой методологии на систематической основе.

Опираясь на данную методологию «Эксперт РА»устанавливает прогноз по рейтингу, который означает мнение Агентства относительно возможного изменения уровня рейтинга в перспективе 1 года (если не указано иное). Объекту рейтингования может быть присвоен один из 4-х видов прогноза:

- Позитивный прогноз: высока вероятность повышения рейтинга в среднесрочной перспективе

- Негативный прогноз: высока вероятность снижения рейтинга в среднесрочной перспективе

- Стабильный прогноз: высока вероятность сохранения рейтинга на прежнем уровне в среднесрочной перспективе

- Развивающийся прогноз: в среднесрочной перспективе (на горизонте 3-х месяцев) равновероятны 2 или более вариантов рейтинговых действий (сохранение, повышение или снижение рейтинга)

Прогноз определяется на основании ожиданий Агентства по динамике показателей, перечисленных в настоящей методологии, т.е. на прогноз влияют те же факторы, что и на присвоенный рейтинг. Прогноз присваивается только по отношению к итоговому рейтингу (не к рейтингу самостоятельной кредитоспособности или подуровню в рамках рейтинговых классов А и А+).

Методологии агентства предусматривают сопоставимость кредитных рейтингов между собой.

Настоящая методология предусматривает системное применение ключевых рейтинговых предположений как единого комплекса.

Данная методология должна быть пересмотрена методологическим комитетом в частности в следующих случаях:

- В случае отступления от настоящей методологии более трех раз в календарный квартал, если применяемая методология не учитывает или учитывает некорректно особенности объекта рейтинга и следование применяемой методологии может привести к искажению кредитного рейтинга и (или) прогноза по рейтингу;

- Изменения нормативной базы, которые могут оказать существенное влияние на объекты рейтингования (ухудшить конкурентные позиции, уменьшить размер собственных средств, потребовать значительных капитальных вложений и т.д.);

- Истечение 12 месяцев с даты последнего пересмотра настоящей методологии;

- Изменение профиля рисков объектов рейтингования в связи с макроэкономическими изменениями.

- Уровень дефолтности по одному или нескольким из рейтинговых классов существенно отклоняется от ожидаемых агентством.

Данная методология предусматривает непрерывность ее применения в рамках рейтинговой деятельности. «Эксперт РА» регулярно проводит мониторинги присвоенных рейтингов на основе данной методологии.

Все параметры, используемы в методологии за исключением стресс-факторов и факторов поддержки, оцениваются по шкале от 1 до -1. При этом, чем более позитивно влияние фактора на рейтинг, тем ближе оценка к 1 и наоборот: чем негативнее – тем ближе к -1.

Стресс-факторы оказывают значительное негативное влияние на рейтинги, которое в зависимости от силы стресс-фактора и всех параметров в модели может привести к снижению рейтинга на подуровень (для рейтинговых классов А и А+) или уровень. Аналогичным образом факторы поддержки могут привести к повышению рейтинга на подуровень (для рейтинговых классов А и А+) или на уровень.

Источники информации

При проведении рейтинговой оценки используются следующие источники информации:

- анкета компании по форме агентства;

- отчетность компании (формы 1, 2, 3, 4 и 5) за три последних завершившихся года с аудиторскими заключениями;

- отчетность компании (формы 1 и 2) на последнюю отчетную дату;

- консолидированная отчетность компании по МСФО или US GAAP за три последних завершившихся года с аудиторскими заключениями, а также на последнюю отчетную дату (при наличии);

- отраслевые обзоры ключевых для компании рынков, подготовленные за последние 12 месяцев (при наличии);

- организационная структура (в виде схемы);

- официально принятая в компании стратегия развития либо выдержки с ключевыми количественными и качественными показателями;

- прогнозный cash flow на ближайшие два года с разбивкой по кварталам;

- отчеты оценщика о стоимости основных средств, портфеле ценных бумаг и прочих активов, подготовленные не ранее чем три года назад.

- информация из СМИ и других открытых источников.

Структура рейтингового анализа

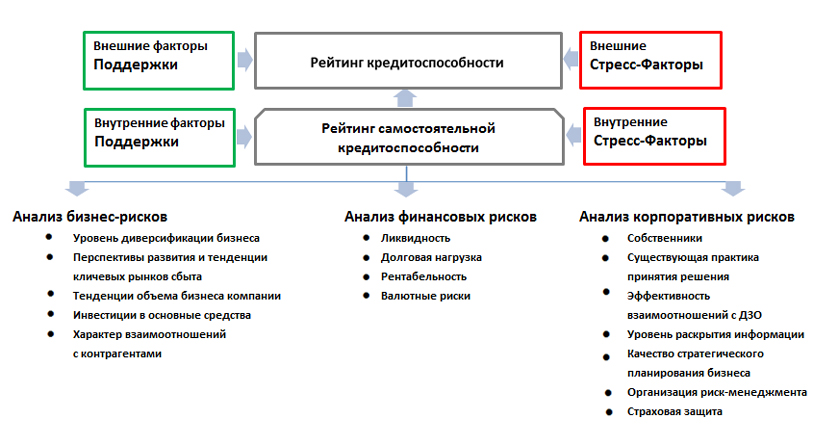

Логическая схема методики, в соответствии с которой «Эксперт РА» производит присвоение рейтинга кредитоспособности компании, включает: 1) определение рейтинга самостоятельной кредитоспособности компании; 2) определение итогового рейтинга компании путем корректировки рейтинга самостоятельной кредитоспособности на внешние факторы поддержки и внешние стресс-факторы.

Определение рейтинга самостоятельной кредитоспособности компании предусматривает оценку следующих рисков: бизнес-риски, финансовые риски, корпоративные риски, влияние внутренних стресс-факторов и факторов поддержки.

Факторы поддержки и стресс-факторы разделяются на внутренние и внешние.

В качестве стресс-факторов учитываются факторы, которые содержат в себе высокий риск резкого и значительного снижения кредитоспособности компании. В качестве внутренних стресс-факторов может рассматриваться:

- влияние долговой нагрузки (при значительном превышении краткосрочных выплат по долгу над источниками ликвидности компании)

- иной стресс-фактор (за риски, которые не учтены или недостаточно учтены в модели в связи с особенностями объекта рейтинга либо кратковременными факторами).

В качестве внутреннего фактора поддержки может рассматриваться:

- иной фактор поддержки, связанный с аспектами, которые не учтены или недостаточно учтены в модели в связи с особенностями объекта рейтинга либо кратковременными факторами.

После корректировок на внутренние факторы поддержки и стресс-факторы получается рейтинг самостоятельной кредитоспособности. Итоговый рейтинг рассчитывается путем корректировок рейтинга самостоятельной кредитоспособности на выявленные внешние факторы поддержки и стресс-факторы.

В качестве внешних стресс-факторов учитываются:

- негативные влияние собственников (высокая вероятность вывода собственниками активов из компании, проблемы в материнском холдинге, плохая репутация конечных собственников)

- иной стресс-фактор (за риски, которые не учтены или недостаточно учтены в модели в связи с особенностями объекта рейтинга либо кратковременными факторами).

В качестве внешних факторов поддержки учитывается:

- возможность привлечения дополнительных (внешних) финансовых и нефинансовых ресурсов (от собственников или органов власти)

- иной фактор поддержки, связанный с аспектами, которые не учтены или недостаточно учтены в модели в связи с особенностями объекта рейтинга либо кратковременными факторами.

Рейтинги нефинансовых компаний включают рейтинги холдинговых и проектных компаний.

Холдинговая компания – это компания, специализацией которой является участие в капитале операционных бизнесов. Представители компании участвуют в органах управления объектов инвестирования. Особое внимание при анализе холдинговой компании помимо анализа финансовых рисков уделяется кредитному качеству объектов вложения компании.

Проектная компания – это компания, целью деятельности которой является реализация одного или ряда проектов. Компания не осуществляет другой деятельности кроме реализации проекта, обслуживание долга возможно только от поступлений в рамках проекта. Компания считается проектной только до того момента, пока ключевой объем инвестиций еще не осуществлен и проект не начал генерировать стабильный и достаточный для финансирования своей деятельности денежный поток. Особое внимание при анализе проектных компаний помимо анализа финансовых рисков уделяется оценке стратегического планирования, операционного управления и юридическим рискам проекта.

Система показателей

I. Анализ бизнес-рисков

1.1. Уровень диверсификации бизнеса

Цель оценки: определить зависимость компании от крупнейшего продукта или основного рынка сбыта, а также зависимость от крупнейшего региона, в котором осуществляется бизнес

Положительное влияние на уровень рейтинга оказывает высокая диверсификация производимой продукции или услуг. В качестве фактора риска рассматривается представленность компании только на одном сегменте рынка. При этом если несколько сегментов рынка, на котором работает компания, подвержены одним и тем же факторам риска, то при анализе диверсификации деятельности они рассматриваются в качестве одного направления. Высокая диверсификация регионов сбыта производимой продукции и расположения производственных мощностей позволяет минимизировать экономические, политические, социальные риски, что оказывает позитивное влияние на уровень рейтинга. Реализация производимой продукции и наличие производственных мощностей только в одном регионе рассматривается агентством как фактор риска. Наличие экспорта в сбыте продукции оказывает положительное влияние на оценку его географической диверсификации.

Основные показатели:

- зависимость бизнеса компании от основных рынков;

- зависимость компании от крупнейшего региона, в котором осуществляется бизнес.

1.2. Перспективы развития основных рынков и тенденции объема бизнеса компании

Цель оценки: определить ключевые тенденции на основных для компании рынках сбыта и риски динамики объема бизнеса компании

Ориентированность объекта рейтингования на растущие либо нецикличные отрасли положительно влияет на уровень рейтинга. В качестве фактора риска рассматривается деятельность компании на сегментах рынка, где наблюдается стагнация или снижение спроса. Стабильные и положительные темпы прироста фактических и прогнозных денежных потоков компании оказывают положительное влияние на уровень рейтинга. Снижение темпов прироста или их отрицательная динамика и волатильность негативно влияют на уровень рейтинга.

Основные показатели:

- тенденции на основных для компании рынках сбыта;

- динамика операционных денежных потоков компании за рассматриваемый период;

- прогноз динамики операционных денежных потоков компании.

1.3. Инвестиции в основные средства

Цель оценки: оценить риски, связанные с высоким износом основных средств, недостаточным объемом инвестиций компании в средства производства и модернизацию производства, что может повлечь возникновение непредвиденных расходов

Инвестиции в основные фонды рассматриваются агентством как необходимое условие для поддержания текущего уровня объема производства и стабильного денежного потока компании в будущем. Отсутствие инвестиций в основные средства на достаточном уровне при высоком уровне их износа рассматривается агентством в качестве фактора риска.

Основные показатели:

- уровень используемых технологий;

- оценка количественных и качественных показателей проектов по обновлению производственных фондов.

1.4. Характер взаимоотношений с контрагентами

Цель оценки: оценить зависимость компании от крупнейших поставщиков и покупателей

Высокий уровень диверсификации контрагентов компании в себестоимости и выручке снижает уровень зависимости бизнеса компании от отдельного контрагента, что оказывает положительное влияние на уровень рейтинга. Высокая концентрация структуры покупателей (дебиторов) ставит бизнес компании в зависимость от готовности продолжать сотрудничество и платежной дисциплины крупнейших контрагентов, что негативно влияет на уровень рейтинга. Также в качестве фактора риска рассматривается низкая диверсификация поставщиков, которая снижает возможности управления себестоимостью и повышает зависимость производственного процесса от надежности поставщиков.

Основные показатели:

- оценка структуры поставщиков;

- оценка структуры сбыта;

- оценка структуры дебиторов.

II. Анализ финансовых рисков

2.1. Ликвидность

Цель оценки: определить соотношение текущих активов и пассивов для успешного выполнения краткосрочных обязательств с учетом стоимости активов, скорректированной на их ликвидность, оценить соотношение источников ликвидности компании и направлений их использования и степень покрытия всех обязательств компании активами, скорректированными на их ликвидность

Высокая степень покрытия текущих обязательств компании продисконтированными (скорректированными на ликвидность) оборотными активами оказывает положительное влияние на уровень рейтинга. При оценке прогнозной ликвидности позитивное влияние на уровень рейтинга оказывает превышение источников ликвидности компании над направлениями их использования. Возможность появления разрывов ликвидности в горизонте до одного года (например, при наличии крупных выплат по долговым обязательствам) негативно влияет на уровень рейтинга. Превышение всех активов, скорректированных на ликвидность, над всеми обязательствами компании оказывает положительное влияние на уровень рейтинга.

Основные показатели:

- коэффициент абсолютной ликвидности;

- коэффициент срочной ликвидности;

- коэффициент текущей ликвидности;

- коэффициент прогнозной ликвидности;

- коэффициент «стрессовой» ликвидности;

- возможности привлечения дополнительного залогового финансирования.

2.2. Долговая нагрузка

Цель оценки: определить тяжесть долгового бремени, взятого на себя компанией. Оценка проводится путем соотнесения долга с различными видами денежного потока компании.

Высокая степень покрытия как общей, так и краткосрочной долговой нагрузки денежными потоками компании оказывает положительное влияние на уровень рейтинга. Отсутствие достаточных потоков для выплат по долгу оценивается агентством в качестве фактора риска. Диверсифицированная структура кредиторов оказывает позитивное влияние на оценку долговой нагрузки.

Основные показатели:

- Funds From Operations / Долг;

- Cash Flow from Operations / Долг;

- Free Cash Flow / Долг;

- Долг / EBITDA;

- Проценты к уплате в ближайшие 12 месяцев / EBITDA;

- Выплаты по долгу в ближайшие 12 месяцев / EBITDA;

- Cash Flow from Operations / Выплаты по долгу в ближайшие 12 месяцев;

- Free Cash Flow / Выплаты по долгу в ближайшие 12 месяцев;

- Структура долговых обязательств.

2.3. Прибыль и рентабельность

Цель оценки: определить способность компании показывать стабильный высокий финансовый результат за счет своей операционной деятельности

Положительное влияние на уровень рейтинга оказывает высокая операционная рентабельность и способность компании показывать стабильный высокий финансовый результат на капитал, активы, выручку.

Основные показатели:

- рентабельность активов;

- рентабельность капитала;

- рентабельность продаж;

- рентабельность по EBITDA.

2.4. Валютные риски

Цель оценки: определить степень зависимости деятельности компании от колебаний валютных курсов

Отсутствие диспропорций в разрезе по валютам в входящем и исходящем денежных потоках (натуральный хедж), а также текущих активах и пассивах оказывает положительное влияние на уровень рейтинга. Наличие деривативов, позволяющих снять дисбаланс в потоках компании, в разрезе по валютам, оказывает положительное влияние на уровень рейтинга.

Основные показатели:

- соответствие выручки компании и себестоимости по валюте;

- соответствие оборотных активов и краткосрочных обязательств по валюте.

III. Корпоративные риски

3.1. Структура акционерного капитала

Цель оценки: определить уровень раскрытия информации о бенефициарах компании и оценить риски разрозненной структуры владения и вероятность корпоративных конфликтов.

Прозрачная структура собственности при условии наличия контролирующего собственника оказывает положительное влияние на уровень рейтинга. В качестве факторов риска оцениваются неполное раскрытие структуры бенефициаров компании и непрозрачная цепочка владения, что не позволяет оценить влияние собственников на компанию. Отсутствие контролирующего собственника повышает риски корпоративных конфликтов, что оказывает негативное влияние на уровень рейтинга.

Основные показатели:

- информация о конечных бенефициарах компании;

- концентрация акционерного капитала;

- качество раскрытия информации о собственниках.

3.2. Существующая практика принятия решений

Цель оценки: оценить вероятность потерь компании из-за низкого качества менеджмента

Наличие формализованных документов, регламентирующих деятельность генерального директора, правления, а также протоколирование ключевых решений, позитивно влияет на уровень рейтинга, поскольку позволяет более высоко оценить качество организации принятия управленческих решений в компании.

Основные показатели:

- регламентация деятельности органов управления и протоколирование ключевых решений.

3.3. Эффективность взаимоотношений с дочерними и зависимыми обществами (ДЗО)

Цель оценки: определить риски компании, связанные с ДЗО

Отсутствие убыточных ДЗО, отрицательный финансовый результат которых требует дополнительных финансовых вливаний со стороны материнской компании, а также наличие представителя компании в органах управления ДЗО, обеспечивающее более тщательный контроль их деятельности, позитивно влияет на уровень рейтинга.

Основные показатели:

- финансовые результаты ДЗО;

- присутствие представителей компании в органах управления ДЗО.

3.4. Финансовая и информационная прозрачность

Цель оценки: определить уровень транспарентности компании и раскрытия финансовой информации в открытых источниках

Высокий уровень информационной прозрачности, в частности раскрытия финансовой информации, позволяет контрагентам (в т.ч. кредиторам и клиентам) компании более качественно оценить ее риски, что оказывает положительное влияние на уровень рейтинга.

Основные показатели:

- Раскрытие общей информации о компании в открытых источниках;

- Раскрытие финансовой информации о компании (актуальной отчетности) в открытых источниках.

3.5. Качество стратегического планирования бизнеса компании

Цель оценки: определить риски компании, связанные с недостаточной проработанностью ключевых стратегических документов

Наличие формализованной высокодетализированной стратегии развития при условии соответствия указанных в стратегии планов возможностям компании и условиям рынка оказывает положительное влияние на уровень рейтинга. Отсутствие стратегии как таковой, либо ее наличие при низкой детализации, рассматривается агентством в качестве фактора риска, поскольку снижает качество принимаемых управленческих решений.

Основные показатели:

- наличие и качество стратегии развития на краткосрочную и долгосрочную перспективы;

- наличие и качество проработанности финансовой модели компании.

3.6. Организация риск-менеджмента

Цель оценки: оценить уровень организации риск-менеджмента с точки зрения предотвращения потенциальных крупных потерь компании.

Основные показатели:

- наличие обособленного подразделения риск-менеджмента;

- наличие регламентирующих документов по управлению рисками.

3.7. Качество страховой защиты

Цель оценки: определить риски компании, связанные с недостаточным уровнем страховой защиты

Высокая степень покрытия страховой защитой принимаемых компанией на себя рисков при условии высокой надежности страховщика оказывают положительное влияние на уровень рейтинга.

Основные показатели:

- объем страховой защиты;

- надежность страховой защиты.

Методология присвоения рейтингов кредитоспособности нефинансовых компаний из России базируется на ряде ключевых рейтинговых предположений, на основании которых принимается решение о рейтинговом действии. Данные предположения касаются макроэкономической и политической ситуации в России и их влияния на деятельность российских нефинансовых компаний в ближайшие 12 месяцев. Ключевые рейтинговые предположения подлежат пересмотру раз в год, либо чаще в случае непредвиденных шоков.

Ключевые рейтинговые предположения на 2017 год

- Динамика ВВП России за 2017 будет находиться в диапазоне от +0,5% до +1,5%.

- Мы ожидаем, что среднегодовая цена на нефть марки «Urals» за 2017 год будут находиться в диапазоне 40-55$ за баррель.

- Инфляция за 2017 год будет находиться в диапазоне 4-7%.

- Мы ожидаем сохранение до конца 2017 года политической напряженности в отношениях России с Украиной, США и странами ЕС, что предполагает сохранение введенных ранее санкций против России и ответных санкций России в отношении отдельных стран. При этом Агентство не предполагает значительного усиления экономических санкций в 2017 году.

- Агентство ожидает сохранения политической стабильности внутри страны и отсутствие резкой смены выбранного политического курса.

- ЦБ РФ в 2017году не допустит резкого ослабления рубля сопоставимого с концом 2014-началом 2015 гг.

- Агентство предполагает, что российские власти и Банк России приложат максимальные усилия для поддержания финансовой стабильности системно значимых банков, а также крупных банков с государственным участием в капитале.

- Ключевая ставка ЦБ РФ к концу 2017 года составит 8-10%.

- Сохранение плавающего обменного курса.

- Уровень безработицы составит от 5,5 до 6,5%.