В поисках фондирования

Главными вызовами для лизинговых компаний в 2014 году, как и прогнозировалось «Экспертом РА» в исследовании по итогам 2013 года, стали удорожание кредитных ресурсов и снижение уровня платежеспособности клиентов.

Снижение ликвидности в банковском секторе, а также сокращение доступа к дешевым кредитам западных банков негативно сказались на стоимости пассивов для лизинговых компаний (график 8). Последние, столкнувшись с удорожанием и сокращением объемов фондирования, все чаще отказывают клиентам в финансировании долгосрочных проектов. В условиях нестабильности курса рубля и роста ставок по заемным средствам лизингодатели отдают предпочтение сделкам с короткими сроками и небольшими объемами финансирования, спрос на которые обеспечивают представители малого и среднего бизнеса. Из-за сворачивания крупных сделок и значительного удорожания длинных кредитов наращивание сделок с МСБ, по оценке «Эксперта РА», продолжится и в IV квартале 2014 года. Однако рост сделок с МСБ, по нашим прогнозам, не сможет изменить динамику рынка и не удержит его от дальнейшего сокращения. Кроме того, в случае рецессии экономики представители малого и среднего бизнеса будут испытывать серьезные проблемы с уплатой лизинговых платежей, что может привести к росту уровня проблемной задолженности на рынке.

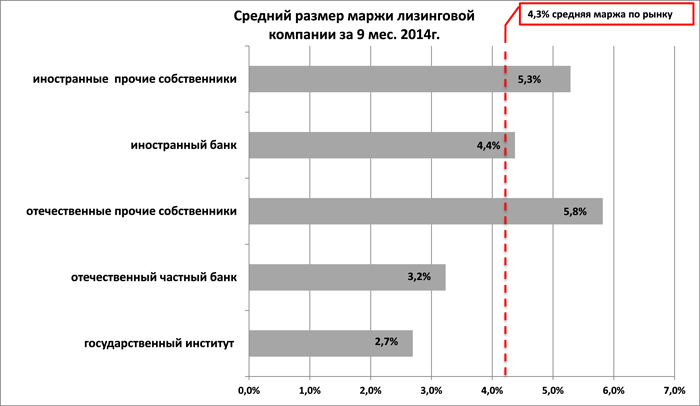

Высокую маржу показали компании, основная часть портфеля которых приходится на строительную технику, легковой и грузовой автотранспорт (максимальная маржа – около 15%).

График 9. Средняя маржа в разрезе собственников лизингодателей

Источник: «Эксперт РА», по результатам анкетирования ЛК

Крупные лизингодатели, сотрудничавшие до введения санкций с европейскими банками, теперь активно ищут им замену. «ГТЛК уже вышла на азиатский рынок, и мы планируем активизировать свою работу в этом направлении. В октябре ГТЛК и Промышленный и коммерческий банк Китая заключили соглашение о финансировании приобретения трех новых Вoeing 777-300ER для «Аэрофлота». Также мы с интересом смотрим и на арабский рынок капитала», – говорит Владимир Добровольский, заместитель генерального директора ГТЛК.

«Розничные» компании, компенсируя недостаток средств, все активнее участвуют в региональных программах по поддержке малого и среднего бизнеса и планируют в 2015 году сотрудничать с МСП Банком. Еще одним инструментом по привлечению средств по-прежнему являются облигации, но из-за текущей конъюнктуры долгового рынка облигации размещают немногие компании. Кроме того, не все лизингодатели справляются с обязательствами по долговым ценным бумагам: за 9 месяцев текущего года уже были случаи технических и реальных дефолтов (к примеру, РТК-Лизинг и ПЭБ Лизинг). Сегодняшняя ситуация на рынке с ликвидностью дает все основания полагать, что уход компаний с лизингового рынка может продолжиться.

Ориентир на качество

Средняя доля проблемной задолженности по рынку на 01.10.2014 составила не менее 10% (на 01.10.2013 была 3,5%). Кроме того, доля просроченных платежей по рынку составила не менее 4% (годом ранее – около 2%).

Агентство отмечает, что с 2013 года происходит рост проблемной задолженности2 по рынку. При этом доля просроченных платежей по рынку составила не менее 4% (годом ранее – около 2%). Лизинговый рынок является достаточно чувствительным к событиям, которые происходят в экономике страны: стагнация экономики также отразилась на качестве лизингового портфеля.

Лизингополучателями, для которых характерен наибольший рост просроченной задолженности, в 2014 году стали компании, основная деятельность которых – строительство и грузоперевозки. У первых проблемы связаны с завершением строительства крупных инфраструктурных объектов, а у вторых – как со снижением объема грузоперевозок, так и с ответными санкциями России. «Одним из наиболее проблемных сегментов сегодня стали логистические перевозки. В связи с санкциями и ответными мерами российского правительства большинство логистов столкнусь с рядом сложностей, – отмечает Владимир Добровольский. – Компании, которые занимались перевозкой польских яблок или мороженого мяса из Евросоюза, сейчас пытаются переориентироваться на азиатский рынок».

Для привлечения финансирования на выгодных условиях и снижения потенциальных потерь при реализации имущества на вторичном рынке компаниям необходимо больше ориентироваться на ликвидное оборудование.

При сегодняшнем состоянии экономики недочеты в системах риск-менеджмента могут стать фатальными для лизинговых компаний в последующие годы. В целях снижения кредитного риска актуальным становится вопрос обеспеченности сделки: получение дополнительных поручительств (например, собственников лизингополучателя), качество залога и его страхование. Надежным обеспечением для сделок также является недвижимость: из-за государственной регистрации сделок затруднен незаконный вывод такого обеспечения.

В наращивании сделок МСБ помимо плюсов (диверсификация рисков, высокая маржинальность и, как правило, ликвидное имущество) есть свои минусы, так как данный сегмент очень чувствителен к изменениям в экономике страны. Лизинговые компании, понимая это, рассчитывают активнее участвовать в государственных программах по поддержке МСБ в 2015 году. Для снижения части кредитных рисков полезным может быть сотрудничество с региональными гарантийными фондами и МСП Банком. Позитивно лизингодатели также оценивают субсидирование государством лизинговых платежей клиентам, что снижает давление на их платежеспособность.

В случае дальнейшего нарастания проблемных активов худшим исходом может стать уход компании с рынка лизингодателей или продажа портфелей. Ряд лизингодателей, обладающих значительными объемами финансовой поддержки, уже присматриваются к портфелям других участников рынка. Наибольшей популярностью будут пользоваться портфели с высокой долей ликвидного имущества (в первую очередь автотранспорт), а также с оборудованием от надежных и крупных поставщиков, что сможет заложить основу партнерских отношений для наращивания портфеля в будущем. Поэтому в лизинговой отрасли возможна консолидация активов в рамках отдельных сегментов оборудования уже в 2015 году.

2 Весь остаток платежей к получению по сделкам, по которым имеется просрочка более 60 дней, к портфелю на дату.