Объем и динамика рынка

Объем нового бизнеса за январь – сентябрь 2017-го составил около 710 млрд рублей, что превышает на 58% показатели аналогичного периода прошлого года (см. график 1). Стоит отметить, что за III квартал текущего года стоимость имущества, переданного в лизинг / аренду, достигла 285 млрд рублей, что на 63% выше результатов июля – сентября прошлого года. Согласно анкетированию лизинговых компаний, увеличение объемов лизингового бизнеса за 9 месяцев 2017 года показали две трети респондентов, которые в совокупности по объему лизингового бизнеса составляют более 90% рынка. При этом ни для одного лизингодателя из топ-20 не была характерна отрицательная динамика объемов нового бизнеса. Причиной столь активного роста рынка стало исполнение государственных программ по субсидированию лизинга / аренды отдельных видов транспорта на фоне реализации отложенного спроса со стороны клиентов. Действие госпрограмм льготного лизинга обеспечило поддержку, прежде всего, транспортным сегментам, доля которых за 9 месяцев 2017-го достигла в объеме нового бизнеса около 78% против 72% годом ранее.

Стоит отметить, что за счет госпрограмм по субсидированию лизинга / аренды, прежде всего, отечественной авиатехники и автотранспорта рынок вырос на 160 млрд рублей, что составляет около 23% нового бизнеса. Таким образом, прирост лизингового рынка без учета государственных программ поддержки, по нашим оценкам, составил бы около 53%.

Подтверждением того, что лизинговый рынок перешел от восстановления к росту, служит не только позитивная динамика объема нового бизнеса, но и то, что впервые с докризисного 2013 года численность сотрудников лизинговых компаний стала расти. По оценкам «Эксперт РА», основанным на результатах анкетирования, на 01.10.2017 численность персонала лизинговых компаний составляет не менее 11 300 человек, что на 15% больше, чем годом ранее (см. график 2).

Сумма новых договоров лизинга за январь – сентябрь 2017-го составила более 1,1 трлн рублей против 680 млрд рублей годом ранее, а объем лизингового портфеля на 01.10.2017 достиг 3,3 трлн рублей (см. таблицу 1). Объем полученных платежей по итогам трех кварталов 2017-го составил 680 млрд рублей, что немногим больше показателя прошлого года. Среднее отношение полученных лизинговых платежей к портфелю по состоянию на 01.10.2017 составило 43% против 44,2% на 01.10.2016. Средняя оборачиваемость портфеля у компаний, специализирующихся на розничных сегментах, сохранилась на уровне прошлого года (около 46–47%), однако у лизингодателей, работающих с крупным и дорогостоящим оборудованием, этот показатель снизился с 30 до 23%. Причиной снижения данного уровня стало активное наращивание в последние два года сделок с оперативным лизингом, при котором арендные платежи распределены неравномерно, и основная часть долга приходится на конец договорных сроков. Кроме того, у ряда крупных игроков в портфеле присутствовали проблемные клиенты, невыплаты которых привели к падению потока лизинговых платежей. В этой связи на протяжении 2016–2017 годов были расторгнуты договоры с проблемными клиентами, что привело к кратковременной просадке размера портфеля у отдельных лизинговых компаний.

Таблица 1. Индикаторы развития рынка лизинга

| Показатели | 9 мес. 2014 г. | 2014 г. | 9 мес. 2015 г. | 2015 г. | 9 мес. 2016 г. | 2016 г. | 9 мес. 2017 г. |

| Объем нового бизнеса (стоимости имущества), млрд руб. | 522 | 680 | 385 | 545 | 450 | 742 | 710 |

| Темпы прироста (период к периоду), % | -10,4 | -13,2 | -26,2 | -19,9 | 16,9 | 36,1 | 57,8 |

| Сумма новых договоров лизинга, млрд руб. | 754 | 1 000 | 590 | 830 | 680 | 1150 | 1 140 |

| Темпы прироста (период к периоду), % | -19,8 | -23,1 | -21,8 | -17 | 15,3 | 38,6 | 67,6 |

| Концентрация на топ-10 компаний в сумме новых договоров, % | 61 | 66 | 68 | 66 | 62 | 62 | 68 |

| Индекс «розничности», % 1 | 45 | 44 | 45 | 44 | 50 | 45 | 48 |

| Объем полученных лизинговых платежей, млрд руб. | 550 | 690 | 465 | 750 | 670 | 790 | 680 |

| Объем профинансированных средств, млрд руб. | 505 | 660 | 400 | 590 | 550 | 740 | 635 |

| Совокупный портфель лизинговых компаний, млрд руб. | 2 950 | 3 200 | 2 950 | 3 100 | 2 900 | 3 200 | 3 300 |

| ВВП России (в текущих ценах, по данным Росстата), млрд руб. | 57 277 | 79 200 | 60 393 | 83 233 | 61 967 | 86 044 | 64 912,3 |

| Доля лизинга в ВВП, % | 0,9 | 0,9 | 0,6 | 0,7 | 0,7 | 0,9 | 1,1 |

Источник: «Эксперт РА», по результатам анкетирования ЛК

Индекс розничности, рассчитанный как сумма долей розничных сегментов, в объеме нового бизнеса снизился с 50% за январь – сентябрь 2016-го до 48% относительно аналогичного периода текущего года. Сокращение индекса обусловлено существенным увеличением объема нового бизнеса в крупных сегментах, что привело к росту средней суммы лизингового договора с 6,2 млн рублей до 8,8 млн рублей. При этом количество заключенных лизинговых договоров в течение 9 месяцев 2017 года, по оценкам агентства, составило не менее 130 тыс. (см. график 3).

Объем профинансированных средств за 9 месяцев 2017-го вырос на 15% по сравнению аналогичным периодом прошлого года. Помимо увеличения объема в источниках фондирования произошли структурные изменения. Так, за рассматриваемый период доля банковских кредитов в структуре профинансированных средств снизилась на 4 п. п., до 56,6%, однако кредиты по-прежнему остаются ключевым источником финансирования лизинговых сделок. В течение первых 9 месяцев 2017-го отмечается, что лизингодатели в большей степени стали опираться на авансовые платежи, доля которых составляет 14,4% (+2,2 п. п. к аналогичному периоду прошлого года), а доля собственных средств, напротив, сократилась на 2,5 п. п., до 10,6%. Доля облигаций в структуре профинансированных средств достигла 10,5%, стоит учитывать, что данный уровень во многом обеспечен компанией «ГТЛК», которая активно использует облигационные выпуски для финансирования лизингового бизнеса. Без учета «ГТЛК» доля облигаций в источниках финансирования лизинговых сделок за 9 месяцев 2017-го составила бы 4,3%, что незначительно превосходит прошлогодний уровень (см. график 4).

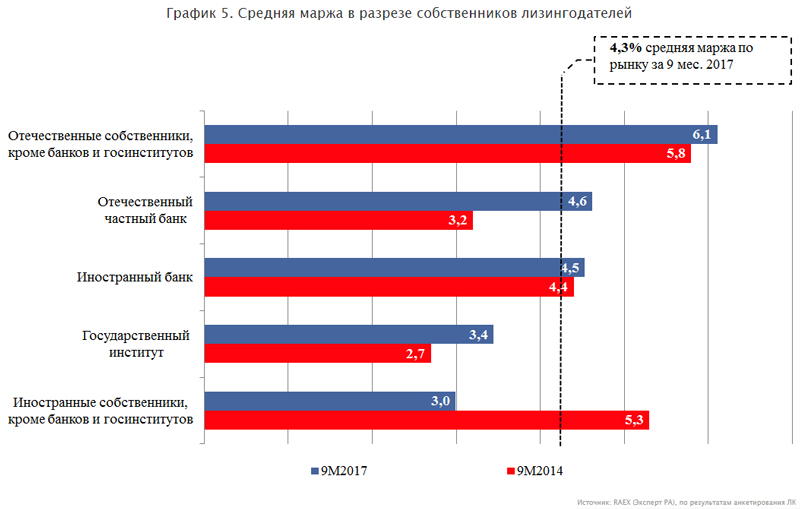

Согласно анкетированию лизинговых компаний, средний уровень маржинальности2 лизингового бизнеса по итогам 9 месяцев 2017-го составил 4,3%, что соответствует уровню 2014 года. Возвращение маржи к докризисному уровню свидетельствует о снижении опасений лизингодателей в отношении своих клиентов, лизинговые компании стали в меньшей степени закладывать кредитные риски в лизинговый процент. Самую высокую маржу показали компании, специализирующиеся на строительной технике, легковом и грузовом автотранспорте (максимальная маржа достигает 14%). Самая низкая разница между стоимостью привлеченных и размещенных средств (около 1,5–2%) характерна для компаний, работающих с лизингом ж/д и авиатехники. Маржинальность бизнеса лизингодателей, собственниками которых являются иностранные собственники, упала за последние три года на 2,3 п. п., до 3%. Как правило, лизингодатели при иностранных структурах работают с импортным оборудованием, которое значительно подорожало из-за девальвации рубля, что вынудило лизинговые компании снизить размер маржи ради сохранения клиентской базы. Стоит отметить рост маржи лизинговых компаний при российских банках (+1,4 п. п., до 4,6%), что во многом связано с лагом по пересмотру процентной ставки по лизингу после снижения ставок по привлеченным кредитам лизинговой компании. Поэтому снижение ставки Банка России еще не отразилось в полной мере на стоимости лизинга.

Динамика и структура оперативного лизинга

За январь – сентябрь 2017-го объем оперативного лизинга составил около 147 млрд рублей, что на 263% больше результатов аналогичного периода прошлого года. Кроме того, объем оперлизинга, достигнутый за 9 месяцев текущего года, является максимальным за всю историю российского рынка лизинга. В целом по итогам первых трех кварталов 2017-го на аренду пришлось около 21% объема нового бизнеса против 12% годом ранее (см. график 6). Доля аренды в лизинговом портфеле также существенно выросла до 17,4% на 01.10.2017 против 5,3% на 01.10.2016.

Концентрация на лидерах в новом бизнесе оперативного лизинга значительно выше, чем в финансовом: так, на долю топ-3 арендодателей приходится 72% рынка (см. таблицу 2), при этом доля трех крупнейших компаний в финансовом лизинге составляет 37%. Высокий уровень концентрации рынка на ограниченном круге лизинговых компаний связан со спецификой оперлизинга, который в большей степени востребован крупными клиентами. Данный вид лизинга востребован корпоративными клиентами, так как позволяет более гибко управлять транспортным парком в условиях нестабильности и не обязывает выкупать имущество по окончании договора.

Таблица 2. Топ-10 лидеров по объему оперативного лизинга

| № | Наименование компании | Новый бизнес по оперативному лизингу / аренде за 9 мес. 2017 г., млн руб. | Доля оперативного лизинга в новом бизнесе ЛК, % | Доля компании на рынке оперативного лизинга, % |

| 1 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 55 536 | 54,5 | 37,8 |

| 2 | «ВЭБ-лизинг» | 25 677 | 45,5 | 17,5 |

| 3 | Государственная транспортная лизинговая компания | 24 810 | 27,4 | 16,9 |

| 4 | «ТрансФин-М» | 14 269 | 58,9 | 9,7 |

| 5 | «РЕЙЛ1520» (ГК) | 7 841 | 100 | 5,3 |

| 6 | «Транслизинг-сервис» | 6 065 | 100 | 4,1 |

| 7 | «Мэйджор Лизинг» | 1 356 | 18,0 | 0,9 |

| 8 | «Газпромбанк Лизинг» (ГК) | 1 055 | 4,8 | 0,7 |

| 9 | «Опцион-ТМ» | 582 | 59,2 | 0,4 |

| 10 | «КАМАЗ-ЛИЗИНГ» (ГК) | 329 | 6,3 | 0,2 |

Источник: «Эксперт РА», по результатам анкетирования ЛК

Сегмент оперативного лизинга по итогам 9 месяцев 2017 года преимущественно формируют ж/д и авиатехника, на данные сегменты в совокупности приходится около 97% всей аренды (см. график 7). Поддержку оперлизингу воздушных судов в 2017 году, прежде всего, оказало субсидирование государством арендных платежей. «Без господдержки по субсидированию аренды отечественных самолетов региональная авиация будет нежизнеспособна. Во всем мире она, так или иначе, поддерживается государством. Другой вопрос в том, что меры государственной поддержки не должны расслаблять производителей, которым следует стремиться к снижению себестоимости», – отмечает Владимир Добровольский, заместитель генерального директора по работе с клиентами ПАО «ГТЛК».

В операционной аренде использование предмета лизинга ограничивается сроком договора, что дает возможность лизингополучателю быстро заменить технику в случае ее морального устаревания. Кроме того, снижение процентных ставок, обусловленное пересмотром ключевой ставки Банка России, будет способствовать повышению привлекательности оперлизинга. «По мере снижения процентной ставки растет эффективность применения лизинга, так как снижается процентная нагрузка по всей инвестиции, – отмечает Кирилл Царев, генеральный директор АО «Сбербанк Лизинг». – В операционном лизинге за счет большого balloon payment процент влияет более существенно, чем при финансовом лизинге. А чем меньше проценты, тем более конкурентоспособным становится предложение операционного лизинга».

Лидеры рынка

По итогам 9 месяцев 2017-го лидером рынка стало АО «Сбербанк Лизинг», нарастившее объем нового бизнеса на 163%, годом ранее компания была на третьей строке в рэнкинге. Второе место по объему нового бизнеса на лизинговом рынке удерживает ПАО «ГТЛК», а третью позицию в рэнкинге занимает «ВТБ Лизинг». Как и прежде, отмечается высокая концентрация рынка на крупнейших лизингодателях, которая продолжает расти. Так, по итогам трех кварталов 2017-го на топ-3 лизинговые компании приходится около 37% нового бизнеса (годом ранее 35%). Стоит отметить, что бизнес трех крупнейших игроков формирует 88% авиасегмента, 38% железнодорожного лизинга и четверть рынка лизинга грузовиков. Доля топ-10 в объеме нового бизнеса за январь – сентябрь текущего года выросла с 64 до 67%, а на 20 крупнейших лизингодателей приходится уже 80% против 78% годом ранее.

Таблица. Топ-20 лидеров рынка по итогам 9 месяцев 2017 года

| Место по новому бизнесу | Наименование компании | Рейтинг кредитоспособности «Эксперт РА» на 06.12.2017 | Объем нового бизнеса (стоимости имущества) за 9 мес. 2017 г., млн руб. | Темпы прироста нового бизнеса 9 мес. 2017 г. / 9 мес. 2016 г., % | Сумма новых договоров лизинга за 9 мес. 2017 г., млн руб. | Объем лизингового портфеля на 01.10.17, млн руб. | |

| 01.10.2017 | 01.10.2016 | ||||||

| 1 | 3 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 101 980 | 163 | 132 174 | 397 241 | |

| 2 | 2 | Государственная транспортная лизинговая компания | 90 492 | 55 | 180 070 | 490 797 | |

| 3 | 1 | «ВТБ Лизинг» | 67 377 | 7 | 104 295 | 394 295 | |

| 4 | 4 | «ВЭБ-лизинг» | 56 393 | 115 | 82 488 | 344 620 | |

| 5 | 5 | «ЛК Европлан» | ruA | 42 087 | 63 | н. д. | 52 552 |

| 6 | 7 | «Балтийский лизинг» (ГК) | 25 808 | 44 | 37 119 | 39 647 | |

| 7 | 11 | «ТрансФин-М» | ruA- | 24 227 | 139 | 74 063 | 304 747 |

| 8 | 6 | «Сименс Финанс» | 23 842 | 21 | 36 966 | 42 308 | |

| 9 | - | «Газпромбанк Лизинг» (ГК) | 21 888 | - | 37 750 | 125 850 | |

| 10 | 12 | «Альфа Лизинг» (ГК) | 19 703 | 112 | 30 075 | 69 656 | |

| 11 | 10 | «РЕСО-Лизинг» | ruA+ | 15 826 | 51 | 24 147 | 24 576 |

| 12 | 9 | «ЮниКредит Лизинг» | ruAA | 13 267 | 16 | 18 545 | 28 755 |

| 13 | 13 | «Элемент Лизинг» | ruA- | 10 272 | 52 | 15 166 | 12 437 |

| 14 | 17 | «Интерлизинг» (ГК) | 9 083 | 77 | 13 682 | 14 815 | |

| 15 | 19 | «CARCADE Лизинг» | 8 721 | 92 | 12 393 | 13 600 | |

| 16 | 16 | «РЕЙЛ1520» (ГК) | 7 841 | 36 | 9 526 | 25 549 | |

| 17 | 15 | «СТОУН-XXI» (ГК) | ruBBB | 7 812 | 31 | 11 594 | 12 776 |

| 18 | 31 | «Мэйджор Лизинг» | 7 548 | 196 | 12 160 | 14 978 | |

| 19 | 21 | «МКБ-лизинг» | 6 512 | 62 | 9 255 | 34 388 | |

| 20 | 24 | «Дойче Лизинг Восток» | 6 152 | 79 | 8 714 | 16 146 | |

Источник: «Эксперт РА», по результатам анкетирования ЛК

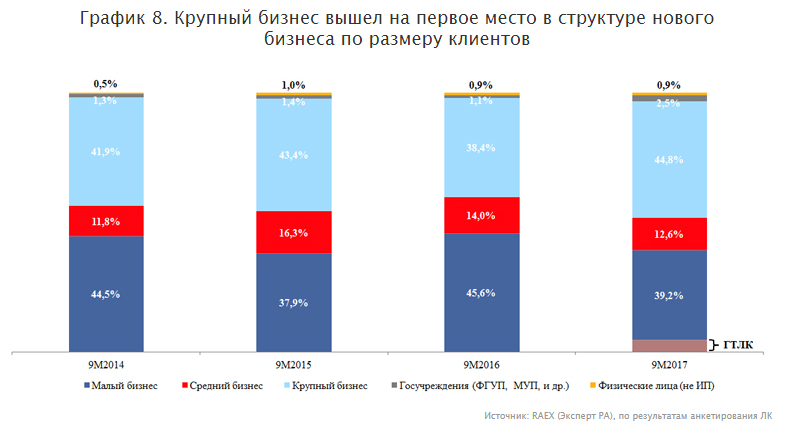

Наращивание лизингового бизнеса в капиталоемких сегментах привело к изменению структуры нового бизнеса в разрезе лизингополучателей за 9 месяцев 2017 года. Согласно данным исследования «Эксперт РА», доля крупных предприятий в новом бизнесе за январь – сентябрь 2017-го составила около 45% против 38% за аналогичный период прошлого года. Доля субъектов малого и среднего предпринимательства сократилась с 60 до 52% (см. график 8), на госучреждения пришлось около 2,5% против 1% годом ранее, доля физических лиц существенно не изменилась и по-прежнему составляет менее 1%. Стоит обратить внимание на то, что треть объема нового бизнеса «ГТЛК» за 9 месяцев 2017-го приходится на компании, относящиеся по объему годовой выручки к субъектам малого бизнеса. Учитывая, что такие клиенты приобретали в лизинг дорогостоящую технику, прежде всего авиационную, то сущностно их можно реклассифицировать в сегмент крупного бизнеса. В таком случае доля малого бизнеса составит 34,7%, а крупного – 49,3% по итогам трех кварталов 2017 года.

Распределение сделок по регионам и сегментам

В территориальном распределении нового бизнеса за 9 месяцев 2017 года доля Москвы выросла с 35 до 41% вследствие наращивания в столице сделок с ж/д и авиатехникой. Кроме того, несмотря на заключение ряда авиасделок с участием офшорных SPV, нередко такие договоры учитываются по месту осуществления фактической деятельности лизингополучателя, в том числе в Москве. На фоне увеличения концентрации на столице доля пяти федеральных округов России показала снижение. Однако в абсолютных величинах объем нового бизнеса во всех федеральных округах показал рост за 9 месяцев 2017 года. Отдельно стоит отметить Южный ФО, доля которого выросла с 4,9% по итогам трех кварталов 2016-го до 6,9% за аналогичный период текущего года. По мнению агентства, увеличение лизингового бизнеса в Южном ФО связано также со сделками в Крыму, где износ основных фондов (51,7% за 2016 год) заметно выше, чем в среднем по России (47,5% за 2016 год).3 В ходе анкетирования ряд лизинговых компаний отметил высокий спрос в регионе на автотранспорт и спецтехнику.

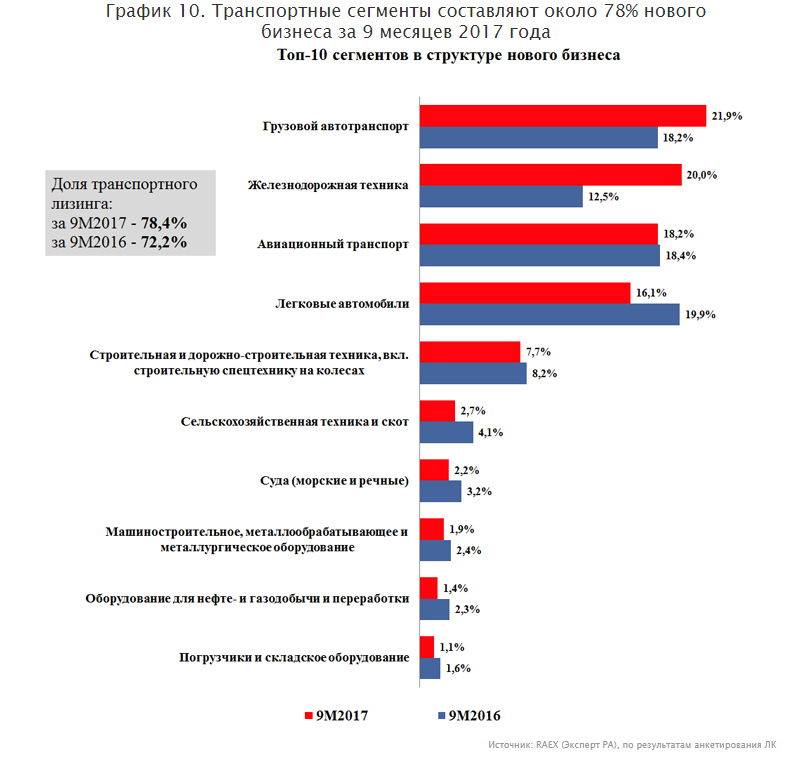

Крупнейшими составляющими лизингового рынка в России являются транспортные сегменты, к которым агентство относит автомобильный, железнодорожный, авиационный лизинг, а также сегмент водного транспорта. По итогам 9 месяцев 2017-го доля транспортных сегментов составила около 80% (годом ранее 72%), а крупнейшим сегментом на протяжении последних четырех лет остается грузовой и легковой автолизинг, на который приходится 38% нового бизнеса. Стоит отметить, что сегмент грузовых автомобилей по доле рынка обошел легковые: 22% против 16% (годом ранее 18 и 20% соответственно). Изменение структуры автолизинга в пользу грузовой автотехники стало результатом реализации трех госпрограмм адресной поддержки: «Русский тягач», «Русский фермер» и «Свое дело», запущенных Министерством промышленности и торговли России.

Наибольший прирост нового бизнеса за 9 месяцев показал сегмент железнодорожной техники (+153%) вследствие ускоренного списания парка старых вагонов, что привело к возникновению их дефицита на путях. «На данный момент привлекательность ж/д сегмента высокая: процентные ставки низки, как никогда, а вагонов не хватает по фундаментальной причине – принудительной утилизации», – комментирует Александр Кожевников, генеральный директор компании «МКБ-лизинг». Объем лизингового бизнеса в авиализинге за 9 месяцев 2017 года вырос на 56%, при этом стоит отметить, что авиационный сегмент преимущественно представлен лизингом самолетов, доля вертолетной техники не превышает 5%.

В целом по итогам первых 9 месяцев 2017 года позитивную динамику показали 12 из 17 крупнейших сегментов, выделенных «Эксперт РА» в рамках исследования. Снижение объемов отмечено в 5 сегментах, на которые приходится менее 3% лизингового рынка.

Таблица 4. Структура рынка по предметам лизинга

Доля в новом бизнесе (стоимости имущества) за 9 мес. 2017 г., % |

Доля в новом бизнесе (стоимости имущества) за 9 мес. 2016 г., % |

Прирост (+) или сокращение (-) объема сегмента, % |

Доля в лизинговом портфеле на 01.10.2017, % |

|

Грузовой автотранспорт |

21,9 |

18,2 |

90,0 |

8,6 |

Железнодорожная техника |

20,0 |

12,5 |

152,7 |

42,0 |

Авиационный транспорт |

18,2 |

18,4 |

56,2 |

20,8 |

Легковые автомобили |

16,1 |

19,9 |

27,8 |

6,3 |

Строительная и дорожно-строительная техника, вкл. строительную спецтехнику на колесах |

7,7 |

8,2 |

48,5 |

3,8 |

Сельскохозяйственная техника и скот |

2,7 |

4,1 |

4,3 |

0,9 |

Суда (морские и речные) |

2,2 |

3,2 |

10,6 |

5,0 |

Машиностроительное, металлообрабатывающее и металлургическое оборудование |

1,9 |

2,4 |

23,8 |

3,3 |

Оборудование для нефте- и газодобычи и переработки |

1,4 |

2,3 |

-3,5 |

1,9 |

Погрузчики складские и складское оборудование, упаковочное оборудование и оборудование для производства тары |

1,1 |

1,6 |

9,6 |

0,6 |

Телекоммуникационное оборудование, оргтехника, компьютеры |

1,0 |

0,7 |

120,1 |

0,6 |

Недвижимость (здания и сооружения) |

0,6 |

1,3 |

-22,5 |

1,7 |

Оборудование для пищевой промышленности, вкл. холодильное и оборудование для ресторанов |

0,5 |

1,0 |

-16,5 |

0,4 |

Энергетическое оборудование |

0,4 |

0,4 |

45,2 |

0,3 |

Полиграфическое оборудование |

0,4 |

0,3 |

92,4 |

0,2 |

Оборудование для ЖКХ |

0,2 |

0,5 |

-36,5 |

0,5 |

Медицинская техника и фармацевтическое оборудование |

0,1 |

0,3 |

-38,3 |

0,1 |

Прочее имущество |

3,6 |

4,7 |

16,2 |

3,0 |

Источник: «Эксперт РА», по результатам анкетирования ЛК

Структура лизингового портфеля в секторальном разрезе в течение последних 12 месяцев не претерпела существенных изменений. Стоит отметить лишь рост доли грузового автотранспорта в лизинговом портфеле с 7 до 9% на фоне снижения доли легковых автомобилей с 7 до 6% (см. график 11).

1 Индекс «розничности» рынка лизинга рассчитывается «Эксперт РА» как суммарная доля «розничных» сегментов в объеме нового бизнеса. К «розничным» сегментам мы относим легковой и грузовой автотранспорт, строительную и сельскохозяйственную технику.

2 Под маржой понимается разница между величиной ставки по лизинговым платежам и величиной ставки по привлеченным средствам под реализацию лизинговой сделки.

3 По данным Росстата.