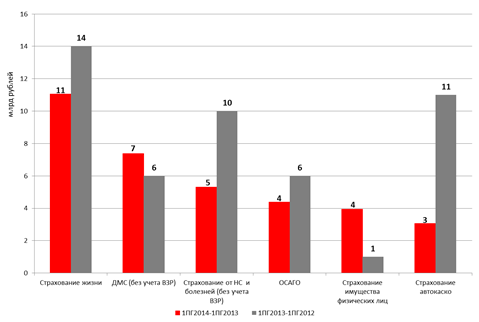

Наибольший прирост взносов в 1-ом полугодии 2014 года обеспечили сегменты страхования жизни, ДМС, страхование от НС и болезней. При этом страхование автокаско уступило страхованию от НС и болезней второе место по номинальной величине прироста взносов, переместившись на пятую позицию.

График 2. Структура наибольшего прироста взносов за 1ПГ2014 и 1ПГ2013 по видам страхования

Источник: «Эксперт РА»

Наибольшее сокращение взносов произошло в обязательном страховании ответственности владельцев объектов повышенной опасности, страховании строительно-монтажных рисков и государственном страховании жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц.

Таблица 1. Динамика взносов по видам страхования.

| Вид страхования | Взносы, млн. рублей | Темпы прироста 1ПГ2014/ 1ПГ2013, % | |

| Первое полугодие 2013 года | Первое полугодие 2014 года | ||

| Страхование жизни | 36 378 | 47444 | 30 |

| Добровольное медицинское страхование (без учета ВЗР) | 74 550 | 81921 | 10 |

| Страхование от несчастных случаев и болезней (без учета ВЗР) | 40 270 | 45575 | 13 |

| Страхование выезжающих за рубеж (в т.ч. ДМС, НС, финансовые риски) | 4 320 | 5357 | 24 |

| Страхование автокаско, всего, в.т.ч. | 101 271 | 104327 | 3 |

| GAP-страхование | 1 313 | 1 774 | 75 |

| Прочее | 99 958 | 102 553 | 2 |

| Страхование АГО (добровольное), всего, в т.ч. | 3 540 | 3546 | 0 |

| Зеленая карта | 1528 | 1467 | -4 |

| Страхование водного транспорта (имущественное + ответственности) | 3 218 | 3313 | 3 |

| Страхование космических рисков, всего, в.т.ч. | н/д | 6412 | - |

| Имущественное | н/д | 6269 | - |

| Ответственности | н/д | 143 | - |

| Страхование железнодорожного транспорта (имущественное + ответственности) | 598 | 521 | -13 |

| Страхование грузов | 10 030 | 9771 | -3 |

| Страхование имущества юридических лиц от огневых и иных рисков | 40 190 | 39258 | -2 |

| Страхование строительно-монтажных рисков (имущество) | 16680 | 15508 | -7 |

| Страхование строительно-монтажных рисков (страхование ответственности, кроме страхования ответственности в рамках СРО) | 700 | 621 | -11 |

| Страхование имущества физических лиц | 13 000 | 16936 | 30 |

| Страхование сельскохозяйственных рисков, всего, в т.ч. | 6 433 | 8823 | 37 |

| Риски растениеводства | 5468 | 7096 | 30 |

| Риски животноводства | 965 | 1726 | 79 |

| Прочие виды добровольного страхования имущества | 4300 | 4349 | 1 |

| Страхование финансовых рисков (без учета ВЗР и GAP-страхования) | 7 120 1 | 5756 | -19 |

| Страхование предпринимательских рисков | 3 266 | 3802 | 16 |

| Страхование ответственности предприятий - источников повышенной опасности | 1 078 | 1042 | -3 |

| Страхование профессиональной ответственности (кроме профессиональной ответственности туроператоров) | 1 190 | 1823 | 53 |

| Страхование профессиональной ответственности туроператоров | 140 | 178 | 27 |

| Страхование ответственности в рамках СРО | 1410 | 1437 | 2 |

| Прочие виды добровольного страхования ответственности | 5214 | 5456 | 5 |

| ОСАГО | 62 977 | 67370 | 7 |

| Обязательное страхование ответственности владельцев объектов повышенной опасности | 7 963 | 5437 | -32 |

| Обязательное страхование ответственности перевозчиков | 3 108 | 2762 | -11 |

| Государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц | 18420 | 17369 | -6 |

| Прочие виды страхования | 180 | 1115 | 518 |

| ИТОГО | 467 545 | 507 228 | 8 |

Источник: «Эксперт РА» по данным ЦБ

В топ-5 лидерах по ключевым сегментам страхового рынка произошли изменения. В страховании автокаско с третьего на второе место переместилась ГК РОСГОССТРАХ и КАПИТАЛ, Страховая группа «Альфастрахования» переместилась с шестого на пятое место, сместив СОАО «ВСК». На рынке ДМС ГК РОСГОССТРАХ и КАПИТАЛ поднялась с пятого на второе место, сместив ОСАО «РЕСО-Гарантия» на третью позицию. На рынке ОСАГО укрепило свои позиции СОАО «ВСК», переместившись с пятого на третье место. ООО «Страховая компания «Согласие» заняло пятую позицию, переместившись с седьмого места по взносам. На рынке страхования жизни в 1 полугодии 2014 года появился новый лидер - Сбербанк Страхование Жизни. На рынке срахования от НС и болезней также произошли значительные изменения. ООО СК "ВТБ Страхование" заняло первое место, Группа Альянс переместилась с шестого на четвертое место. ООО "ППФ Страхование жизни" покинула список лидеров рынка в связи с переориентацией деятельности на накопительное страхование жизни.

Таблица 2. Изменения в пятерке лидеров рынка по взносам в топ-5 сегментах страхового рынка

| Топ-5 лидеров рынка, 1 пг. 2013 г. | Топ-5 лидеров рынка, 1 пг. 2014 г. | |

| Страхование автокаско | ||

| 1 | Группа "Ингосстрах" | Группа "ИНГО" |

| 2 | ОСАО "РЕСО-Гарантия" | ГК РОСГОССТРАХ и КАПИТАЛ |

| 3 | РОСГОССТРАХ | ОСАО "РЕСО-Гарантия" |

| 4 | ООО "СК "Согласие" | ООО "Страховая компания "Согласие" |

| 5 | СОАО "ВСК" | Страховая группа "Альфастрахование" |

| ДМС | ||

| 1 | СГ "СОГАЗ" | Группа СОГАЗ |

| 2 | ОСАО "РЕСО-Гарантия" | ГК РОСГОССТРАХ и КАПИТАЛ |

| 3 | Группа "Альянс" | ОСАО "РЕСО-Гарантия" |

| 4 | Группа "Ингосстрах" | Группа Альянс |

| 5 | РОСГОССТРАХ | Группа "ИНГО" |

| ОСАГО | ||

| 1 | РОСГОССТРАХ | ГК РОСГОССТРАХ и КАПИТАЛ |

| 2 | ОСАО "РЕСО-Гарантия" | ОСАО "РЕСО-Гарантия" |

| 3 | Группа "Ингосстрах" | СОАО "ВСК" |

| 4 | ОАО "СГ МСК" | Группа "ИНГО" |

| 5 | СОАО "ВСК" | ООО "Страховая компания "Согласие" |

| Страхование жизни | ||

| 1 | ООО "Страховая компания "Ренессанс Жизнь" | Сбербанк Страхование Жизни |

| 2 | Страховая группа "Альфастрахование" | ООО "Страховая компания "Ренессанс Жизнь" |

| 3 | РОСГОССТРАХ | Страховая группа "Альфастрахование" |

| 4 | ЗАО "АЛИКО" | ГК РОСГОССТРАХ и КАПИТАЛ |

| 5 | Группа страховых компаний "Русский стандарт" | ЗАО "МЕТЛАЙФ" (прежнее название ЗАО "АЛИКО") |

| Страхование от несчастных случаев и болезней | ||

| 1 | ООО "ППФ Страхование жизни" | ООО СК "ВТБ Страхование" |

| 2 | ООО Страховая компания "ВТБ Страхование" | ГК РОСГОССТРАХ и КАПИТАЛ |

| 3 | РОСГОССТРАХ | Группа СОГАЗ |

| 4 | СОАО "ВСК" | Группа Альянс |

| 5 | Страховая группа "ТРАНСНЕФТЬ" | СОАО "ВСК" |

Цветом выделены компании, чьи позиции в списке топ-5 лидеров рынка наиболее заметно улучшились.

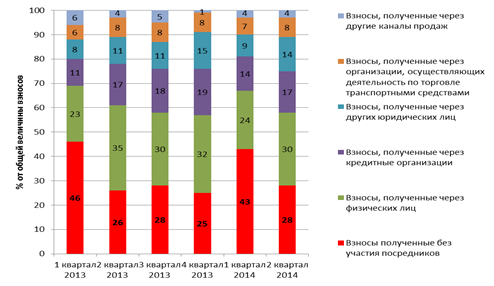

Источник: «Эксперт РА» по данным компанийВ 1 полугодии 2014 года продолжил активно развиваться банковский канал продаж, обеспечив 16,7% всех собранных взносов и повторив результат аналогичного периода 2013 года. В целом структура страховых премий по каналам продаж в 1 полугодии 2014 года аналогична структуре 2013 года, где ведущую роль играют продажи через агентов и кредитные организации, а также прямые продажи без участия посредников.

График 3. Динамика стаховых премий по отдельным каналам продаж.

Источник: «Эксперт РА» по данным ЦБ

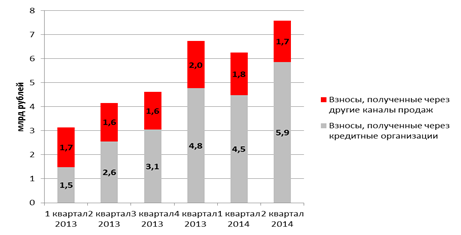

Банковский канал продаж в 2013 году – 1 полугодии 2014 года развивался, в том числе, за счет страховых продуктов, не связанных с кредитованием. Доля взносов по страхованию жизни с условием периодических выплат и/или с участием страхователя в инвестиционном доходе страховщика, полученных через банковский канал продаж, составила 77% в 1 полугодие 2014 года, что на 15 п.п. выше значения аналогичного периода 2013 года. Если говорить об абсолютных цифрах, то со 2 квартала 2013 года взносы, полученные через кредитные организации, по данному виду страхования увеличились в 2,3 раза, достигнув значения 5,9 млрд рублей.

График 4. Динамика страховых премий по страхованию жизни с учетом периодических выплат и (или) участием страхователя в инвестиционном доходе страховщика.

Источник: «Эксперт РА» по данным ЦБ

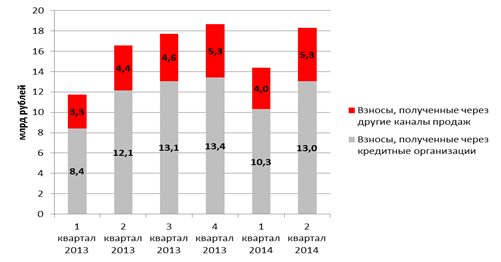

В смешанном страховании жизни банковский канал продаж также является основным, обеспечивая более 70% взнсов по данному виду страхования. Темпы прироста страховых премий через банковский канал продаж составляли 7,4% за 1 полугодие 2014 года по сравнению с 1 полугодием 2013 года.

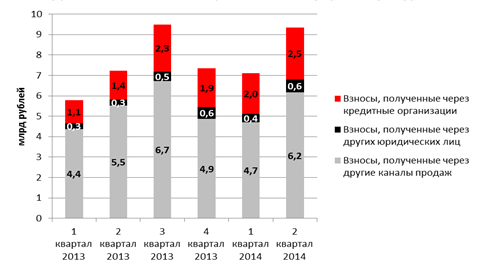

График 5. Динамика страховых премий по смешанному страхованию жизни.

Источник: «Эксперт РА» по данным ЦБ

Банковский канал продаж активно развивался в 2013 году – 1 полугодии 2014 года не только за счет продуктов по страхованию жизни, но и за счет продуктов по страхованию имущества. Темпы прироста взносов по страхованию имущества граждан, полученных через банковский канал продаж, составили 78,6% в 1 полугодии 2014 года по сравнению с 1 полугодием 2013 года. Взносы по данному виду страхования, полученные через банковский канал продаж, достигли максимального за период исследования значения в 2,5 млрд рублей.

Также в этом сегменте страхования активно развиваются продажи через других юридических лиц. Эта тенденция отчетливо проявилась в 1 полугодии 2014 года, обеспечив увеличение взносов по данному каналу продаж вдвое по сравнению с аналогичным периодом 2013 года.

График 6. Динамика страховых премий по страхованию имущества граждан.

Источник: «Эксперт РА» по данным ЦБ

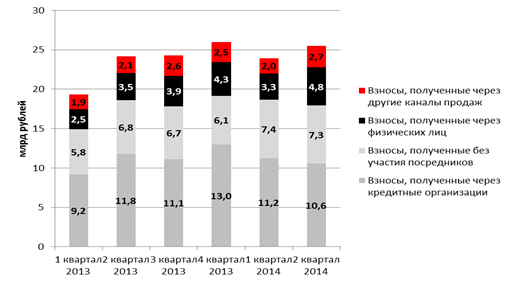

Сегмент страхования от несчастных случаев и болезней является достаточно диверсифицированным по каналам продаж. Достигнув максимума в 4 квартале 2013 года (13,0 млрд рублей), взносы, полученные через кредитные организации, постепенно снижаются, обеспечив в 1 полугодии 2014 года 41,5% взносов по данному виду страхования. Сокращение взносов через банковский канал продаж объясняется активным развитием агентских продаж: прирост страховых взносов за счет этого канала продаж составил 37,1% в 1 полугодии 2014 года по сравнению с 1 полугодием 2013 года, а также прямых продаж (без участия страховых посредников).

График 7. Динамика страховых премий по страхованию от несчастных случаев и болезней.

Источник: «Эксперт РА» по данным ЦБ

1 С учетом взносов по GAP-страхованию автокаско