- Приложение 1. Методика исследования

- Приложение 2. Таблицы и графики

- Таблица 1. Рэнкинг гарантийных организаций по объему выданных поручительств в 1пг2014

- Таблица 2. Рэнкинг гарантийных организаций по объему кредитов, выданных под поручительства в 1пг2014

- Таблица 3. Рэнкинг гарантийных организаций по доле кредитов, выданных под поручительства в 1пг2014, в общем объеме кредитов МСБ в регионе

- Таблица 4. Рэнкинг гарантийных организаций по величине портфеля действующих поручительств на 01.07.2014

- Таблица 5. Рэнкинг гарантийных организаций по величине капитализации на 01.07.2014

- Таблица 6. Рэнкинг гарантийных организаций по количеству действующих поручительств на одного сотрудника на 01.07.2014

- Таблица 7. Топ-20 гарантийных организаций по числу партнеров (банков и лизинговых компаний) на 01.07.2014

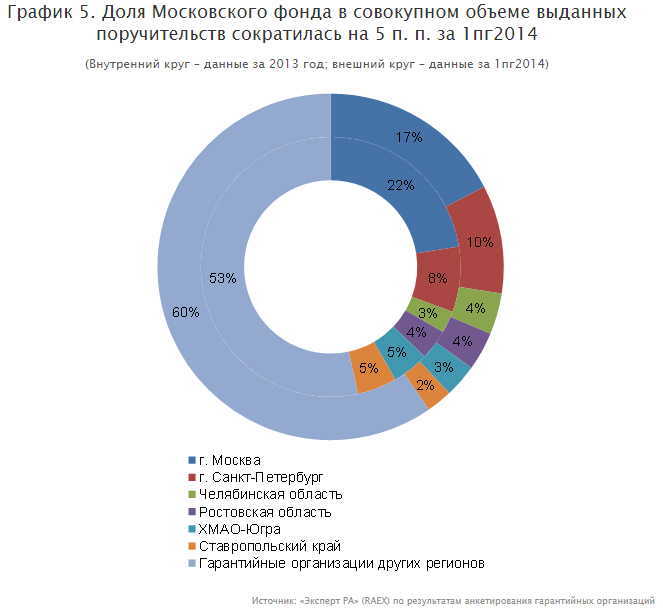

За 1пг2014 под поручительства гарантийных организаций было выдано кредитов МСБ на сумму 22 млрд рублей, что на четверть меньше результатов 1пг2013. Спрос на их услуги сокращается вслед за ухудшением динамики кредитования МСБ. Консервативнее стали и сами гарантийные организации, как при инвестировании гарантийного капитала, так и при выдаче новых поручительств. Это позитивно влияет на надежность гарантийных фондов, но ограничивает поддержку малых и средних предприятий.

Доля кредитов, выданных субъектам МСБ с помощью гарантийных организаций, остается незначительной. Объем привлеченного с помощью гарантийных организаций финансирования составил 0,8% от общего объема выдачи кредитов МСБ в 2013 году (0,9% годом ранее). В 1пг2014 данный показатель снизился до 0,6%, что связано как с уменьшением среднего размера кредитов, выданных под поручительства гарантийных организаций за 1пг2014 (см. график 1), так и сокращением количества вновь выданных поручительств (-22% по сравнению с 1пг2013).

Темпы роста выплат по-прежнему опережают темпы роста выдачи поручительств. За 1пг2014 гарантийными организациями было выплачено около 1 млрд рублей (+85% по сравнению с 1пг2013), объем выдачи составил около 10 млрд рублей (-27% по сравнению с 1пг2013). Опережающий темп роста выплат привел к сокращению портфеля выданных действующих поручительств (-2% за 1пг2014) (см. график 2). При этом за прошедшие 12 месяцев произошло снижение средней доли поручительства в выданном кредите на 2,4 п. п., что положительно влияет на уровень принимаемых гарантийными организациями рисков.

Получение убытков вследствие отзыва лицензий у ряда банков стимулировали гарантийные организации проводить более консервативную инвестиционную политику. В 1пг2014 ряд гарантийных организаций потеряли значительную часть средств в банках, лицензии которых были отозваны (в совокупности около 4 млрд рублей). Это заставило гарантийные организации пересмотреть критерии отбора банков, повысив требования к их устойчивости. Взвешенный подход к инвестированию предложен в Приказе МЭР от 01.07.2014 № 411 (п. 4.8.13.12.6), где от уровня рейтинга кредитоспособности банка зависит срок инвестирования в него средств гарантийной организацией. Однако многие организации подошли к оценке рисков еще более консервативно, ограничив вложения 3-4 крупнейшими госбанками, что значительно снизило рентабельность инвестиций.

По итогам 2014 года доля привлеченного с помощью гарантийных организаций финансирования в общем объеме кредитов МСБ значительно не изменится. По прогнозу «Эксперт РА», объем кредитов, выданных под поручительство гарантийных организаций, по итогам года составит не более 47 млрд рублей (-28% по сравнению с 2013 годом) (см. график 3). Доля таких кредитов в общем объеме выдачи кредитов МСБ значительно не изменится и составит порядка 0,6%. Объем выданных поручительств по итогам года покажет отрицательный прирост, составив не более 22 млрд рублей (-27% по сравнению с 2013 годом). Из-за опережающих темпов роста выплат портфель выданных действующих поручительств продолжит сокращаться.

Риски гарантийных организаций по вновь выдаваемым поручительствам будут снижаться, что позитивно повлияет на их надежность. Этому могут поспособствовать ужесточение политик риск-менеджмента банков, а также пересмотр критериев отказа в выдачи поручительств самими гарантийными организациями. Создание Национальной гарантийной системы с «ядром» в виде Агентства кредитных гарантий должно помочь гарантийным организациям сформировать более эффективный риск-менеджмент благодаря разработке единых стандартов работы. В перспективе 1-2 лет это приведет как к нормализации уровня выплат, так и к улучшению качества портфеля действующих поручительств.

Приложение 1. Методика исследования

Выводы аналитиков «Эксперт РА» основаны на публичных данных, статистике Банка России и Министерства экономического развития России по состоянию на 1 июля 2014 года и результатах анкетирования гарантийных организаций.

В рамках данного исследования под региональной гарантийной организацией понимается юридическое лицо, одним из учредителей (участников) или акционеров которого является субъект Российской Федерации или муниципальное образование, созданное для целей обеспечения доступа субъектов малого и среднего предпринимательства и организаций инфраструктуры поддержки субъектов малого и среднего предпринимательства к кредитным и иным финансовым ресурсам, развития системы гарантий и поручительств по обязательствам субъектов малого и среднего предпринимательства и инфраструктуры поддержки субъектов малого и среднего предпринимательства, основанным на кредитных договорах, договорах займа, договорах финансовой аренды (лизинга), договорах о предоставлении банковской гарантии.

В рамках проведения анкетирования мы просили гарантийные организации указывать данные в соответствии с требованиями предоставления отчетности в Министерство экономического развития России.

Обращаем ваше внимание на то, что под основными терминами, используемыми в исследовании, мы понимаем следующее:

Капитализация гарантийной организации (объем гарантийного капитала) – объем средств, предназначенных для предоставления поручительств субъектам МСБ. Включает в себя преимущественно субсидии из регионального и федерального бюджетов, а также иные источники (например, капитализацию собственной прибыли гарантийной организации).

Портфель действующих поручительств – объем непогашенных договоров поручительств, учитываемый по первоначальной сумме договора (т. е. не корректируемый пропорционально погашению кредита).

Эффективность вложения бюджетных средств – отношение привлеченного под поручительства финансирования (суммы полученных кредитов) к объему гарантийного капитала.

Мультипликатор – процентное соотношение внебалансовых обязательств (суммы выданных действующих поручительств) и объема гарантийного капитала.

В исследовании по итогам первого полугодия 2014 года приняли участие 53 гарантийных организации. По нашим оценкам, охват рынка составил около 80% по объему капитализации и более 85% по объему выданных за период поручительств. При расчете объемных показателей по рынку в целом нами были сделаны корректировки в соответствии с этой предпосылкой.

Выражаем признательность всем гарантийным организациям за интерес, проявленный к нашему исследованию.

Приложение 2. Таблицы и графики