Тотальное обслуживание

В условиях снижения доходов от кредитования крупные банки активно внедряют обслуживание МСБ по комплексным тарифам в надежде увеличить комиссионные доходы. Индивидуальный подход к клиенту МСБ был всегда одним из конкурентных преимуществ небольших банков. Фактически это комплексное обслуживание с той лишь разницей, что тарифный план в целом не формализован на бумаге. Крупные кредитные организации могут позволить себе это в отношении лишь относительно больших заемщиков и верхнего сегмента среднего бизнеса. Попытка внедрить обслуживание по комплексным тарифам и есть их ответ индивидуальному подходу, выработанному в конкурентной борьбе небольшими банками. «Спрос со стороны клиентов на пакетные предложения стабильно высокий и продолжает расти», – говорит Лариса Швецова, руководитель блока корпоративного бизнеса БИНБАНКа. Число тарифных планов, предлагаемых банками, выросло в 2012 году почти на 40%. Многие крупные банки, как показал опрос, проведенный «Экспертом РА», сместили акценты своих рекламных кампаний на продвижение преимуществ покупки субъектом МСБ сразу целого пакета услуг. Это не замедлило сказаться на результатах: число МСБ, решивших избрать этот путь, выросло за 2012 год на 40%. При этом активно росло и число депозитных счетов МСБ в таких банках: + 46% за 2012 год.

Спектр банковских услуг для МСБ достаточно широк, но лишь крупные банки оформляют его в виде пакетных предложений.

Надия Черкасова об Интернете и МСБ: «Появились новые каналы коммуникации: активно развивались дистанционные способы предоставления кредитов МСБ и SMM-маркетинг в социальных сетях»

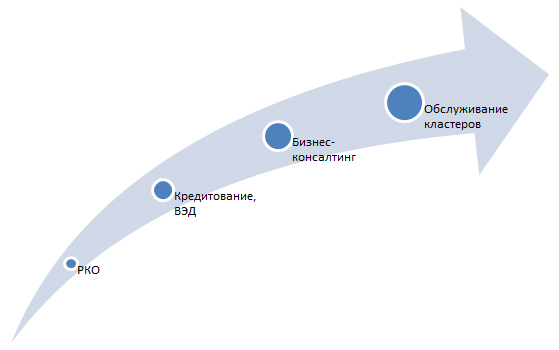

Современный банк должен стать финансовой службой «одного окна» для МСБ. В первую очередь самому банку нужно предоставлять полный спектр услуг, при этом общение с МСБ крайне желательно не распылять между различными службами кредитной организации, а концентрировать у одного-двух менеджеров. «Для клиентов среднего и малого бизнеса менеджер становится финансовым консультантом, помощником, который знает и понимает бизнес клиента и способен проактивно развивать отношения с клиентом от имени банка», – говорит Лариса Швецова. Банк может наращивать обслуживание МСБ по этапам. Ядро услуг – это обычное РКО, возможно – с инкассацией, интернет-банкингом и т. д. Второй уровень – это кредитование, обслуживание ВЭД и прочие «продвинутые» услуги. Третий – бизнес-консалтинг, в который вовлекаются специализированные подразделения банка.

График 3. Финансовый супермаркет

Источник: «Эксперт РА»

В том числе сюда относятся налоговый консалтинг, помощь в структурировании проектов, помощь в общении с госорганами. На этом уровне банк получает бонус – возможность существенно снизить принимаемые кредитные риски за счет глубокого изучения бизнеса заемщика, а не только анализа оборотов по счету и формальных показателей из отчетности, с комментариями заемщиков к ним.

Четвертый (самый высокий для Банка) уровень – роль медиатора бизнес-среды, работа уже не столько с отдельными бизнесами, сколько с кластерами МСБ, объединенными производственными цепочками и деловыми связями.

Здесь банки, в первую очередь небольшие, подстерегает опасность – концентрация рисков, причем не только кредитных, но и рисков ликвидности, связанных с оттоками с клиентских счетов. Для регионального банка активное обслуживание кластеров МСБ может привести к тому, что в какой-то момент его бизнес станет слишком зависимым от нескольких, пусть даже и длинных, бизнес-цепочек. Это может дать МСБ возможность «продавливать» свои условия на переговорах. Кроме того, резко растут кросс-дефолтность кредитного портфеля и сезонность клиентских остатков. Филиал крупного банка проблеме сезонности подвержен слабо (всегда можно опереться на ресурсы головного офиса), а вот кросс-дефолтность может стать серьезной проблемой.