В 2014–2015 годах банковский сектор ожидает глобальная «перестройка». Многие банки вынуждены будут пересмотреть свои модели развития

В 2014–2015 годах банковский сектор ожидает глобальная «перестройка». Банки столкнутся с ростом запросов на реструктуризацию долгов со стороны крупных предприятий, в то время как многие розничные игроки уже ощутили ухудшение качества своих портфелей. В условиях ужесточения регулирования розницы, а также усиления контроля за проведением сомнительных операций и сделок со связанными сторонами многие банки будут вынуждены менять свои стратегии развития, чтобы поддержать рентабельность на фоне замедления основных сегментов кредитования. Вызовом для некрупных игроков остается повышенная подверженность панике со стороны кредиторов: доступ к краткосрочной ликвидности на рынке МБК для них ограничен, при этом, как показал опыт прошлых кризисов, потоки спасительной ликвидности попросту не доходят от регулятора до небольших кредитных организаций, оседая в достаточно крупных банках.

Прогноз динамики основных сегментов банковского рынка: смена приоритетов

Наш прогноз развития банковского сектора исходит из предпосылки о замедлении динамики реального ВВП до 0,5–1% по итогам 2014–2015 годов, уровне инфляции 7–7,5% и среднегодовом курсе национальной валюты 36–36,5 рублей за доллар.

Ключевые факторы замедления ВВП:

- ускорение оттока капитала из страны и снижение объема внешнеторговых операций на фоне напряженной геополитической ситуации;

- низкий объем экспорта топливно-энергетических ресурсов (в 2014 году совокупный ВВП стран еврозоны расти не начнет);

- снижение темпов роста розничного товарооборота (по причине ослабления потребительского спроса и замедления роста необеспеченной розницы);

- отрицательные темпы роста инвестиций в основной капитал.

По оценкам «Эксперта РА», в 2014 году активы банков прибавят не более 13%, совокупный кредитный портфель вырастет не более чем на 15%, в 2015 году динамика сектора продолжит ослабевать (см. график 11). Прогноз динамики основных сегментов банковского рынка представлен в таблице 2.

Таблица 2. Прогноз динамики основных сегментов банковского рынка на 2014–2015 годы

| Ожидаемый темп прироста в 2014 году, % | Ожидаемый темп прироста в 2015 году, % | |

| Кредитование крупных компаний | 12 | 9–10 |

| Кредитование МСБ | 13 | 11–12 |

| Кредитование физлиц | 23 | 19–20 |

| в т. ч. необеспеченные потребительские ссуды | 23 | 18–19 |

| в т. ч. ипотека | 28 | 23–24 |

| Кредитный портфель, всего | 15 | 11–12 |

| Активы, всего | 13 | 9–10 |

Источник: прогноз «Эксперта РА», по данным ЦБ РФ

Кредитование крупного бизнеса

Мы ожидаем краткосрочного ускорения кредитования крупного бизнеса в 2014 году за счет рефинансирования внешнего долга крупных компаний. В результате по итогам года портфель кредитов вырастет на 12% против 10% годом ранее. Однако уже в текущем году эффект от рефинансирования будет исчерпан, и в 2015 году рынок вновь начнет замедляться (прогноз по темпам прироста портфеля – 9–10%).

Сложная геополитическая обстановка способна придать ускорение и связанному с кредитованием рынку внутрироссийских аккредитивов, что даст возможности для дополнительного роста активов крупнейших банков.Кредитование малого и среднего бизнеса

На динамику кредитования МСБ окажет негативное влияние снижение эффекта драйверов прежних лет – кредитных фабрик и комплексного обслуживания МСБ. Вместе с этим заявленные меры господдержки сегмента кредитования МСБ, в том числе и Агентство кредитных гарантий, по нашим ожиданиям, начнут работать не ранее III квартала текущего года и смогут ощутимо повлиять на динамику рынка только в 2015 году. Вследствие этого мы ожидаем дальнейшее замедление рынка – темпы прироста кредитного портфеля составят не более 13% и 12% в 2014 и 2015 годах соответственно (против 15% в 2013 году).

Единственный сегмент, который по итогам 2014 года ожидает ускорение, - кредитование крупного бизнеса. Однако это краткосрочный эффект, вызванный рефинансированием внешнего долга компаний внутри страны.

Вместе с тем небольшие банки имеют шансы усилить свои позиции в данном сегменте: активизация крупнейших банков в сфере рефинансирования внешнего долга крупных компаний способна отвлечь их ресурсы от развития кредитования МСБ.

Кредитование физических лиц

В наибольшей степени среди всех кредитных сегментов притормозит розничное кредитование – с 29% в прошлом году до 23% в 2014-м и 20% – в 2015-м. Основной вклад в замедление сегмента внесет необеспеченное кредитование физлиц (23% и 19% в 2014–2015 годах против 32% в 2013-м), в то время как ипотека сохранит достаточно высокие темпы роста портфеля: на 28% в 2014-м и 24% – в 2015-м (против 34% в 2013-м).

Необеспеченная розница будет притормаживать как под давлением регулятивных нововведений (в первую очередь, за счет ограничения максимальных ставок), так и по причине ухудшения качества кредитов на фоне сокращения спроса со стороны качественных заемщиков. «Для розничных банков затрудняется поиск новых клиентов и ухудшается входящий клиентский поток. Так происходит потому, что самые ответственные клиенты при наступлении негативных явлений в экономике в большей степени ориентированы на то, чтобы рассчитывать на собственные силы, а не брать на себя дополнительные обязательства», – полагает Федор Поспелов, президент НБ «ТРАСТ» (ОАО).

При этом крупнейшие розничные банки будут терять свои позиции в данном сегменте. В 2014 году общую динамику розницы уже поддерживают лишь федеральные банки с государственным участием в капитале, остальные кредитные организации демонстрируют постепенное снижение темпов прироста розничных портфелей (см. график 13). Банки с госучастием достаточно успешно использовали шанс нарастить свою долю за счет перетока части средств населения и компаний из малых и средних банков в конце 2013-го – начале 2014 года.

* ОАО «Сбербанк России», ГПБ (ОАО), ВТБ 24 (ЗАО), ОАО «Россельхозбанк», ОАО «Банк Москвы»

Качество кредитного портфеля и уровень рисков: кризиса не будет

Ухудшение качества активов затронет в 2014–2015 годах все сегменты кредитования. Несмотря на то, что стагнация в экономике и ухудшение доступа к внешнему фондированию ударят в первую очередь по крупным предприятиям, большинство банков предпочтут реструктурировать крупные кредиты либо рефинансировать долги таких компаний. В результате формально рост просроченной задолженности по крупным кредитам будет небольшим, однако реструктуризации фактически будут означать ухудшение качества активов крупных банков. В то же время возможность привлечения ресурсов от ЦБ РФ (в том числе под залог инвестиционных кредитов) и ожидаемое ужесточение требований к кредитным организациям, в которых могут размещать свободные средства госкомпании и корпорации, помогут закрыть риски ликвидности, связанные с вынужденными пролонгациями крупных долгов.

Качество активов во всех кредитных сегментах в 2014 году будет ухудшаться, однако наибольшими темпами будет расти просрочка в необеспеченной рознице

Наибольшими темпами будет расти просроченная задолженность в необеспеченной рознице, причем новый виток роста придется на конец 2014 года, когда стагнация в экономике отразится на малых и средних предприятиях (они, как правило, реагируют на замедление с некоторым лагом благодаря большей мобильности).

На фоне замедления роста портфелей уровень просроченной задолженности будет расти, однако в полноценный кризис это вряд ли перерастет, в том числе и в связи с заметным ужесточением банками своих кредитных политик в сторону более качественных заемщиков (например, зарплатных клиентов). Крупнейшие розничные банки пока имеют достаточный «резерв» по Н1 для покрытия возможного обесценения портфелей (см. график 14). При этом мы ожидаем, что в ипотечном кредитовании доля просроченной задолженности останется на текущем уровне – в пределах 1,5–1,7% (против 8–9% по необеспеченным кредитам).

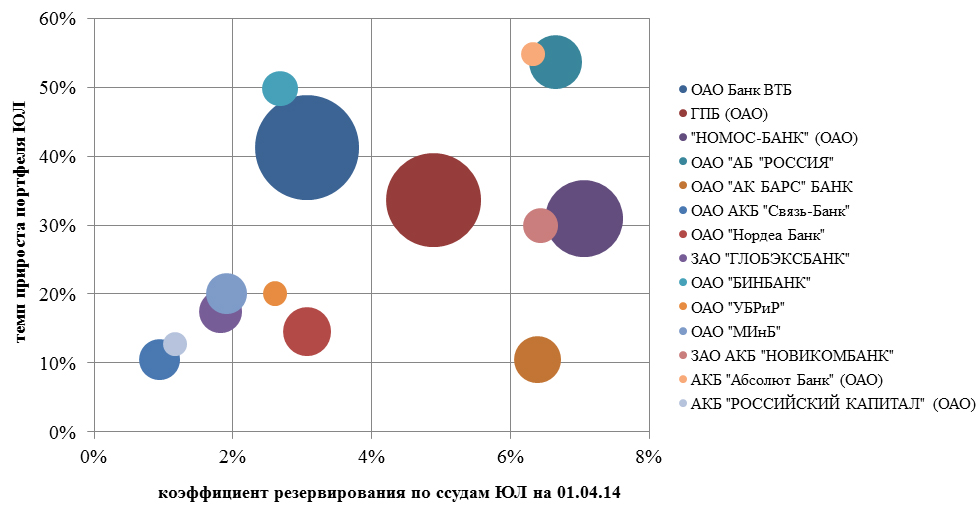

Обратной стороной массового рефинансирования крупных долгов станет рост концентрации кредитных рисков в банковской системе. Уже сейчас, несмотря на то, что доля крупных кредитных рисков в активах сектора находится на уровне 25–26%, у отдельных крупных банков этот показатель значительно выше (см. график 15). Усугубляется это тем, что часть таких банков из топ-50 по активам показывала в 2013-м – начале 2014 года значительный рост портфелей кредитов юрлицам, при этом формально качество корпоративного портфеля у большинства из них остается достаточно высоким (коэффициент резервирования по ссудам юрлиц не превышал 7%).

График 16. Доля резервов по портфелю юридических лиц у ряда банков из топ-50 не превышает 7%1

1 При построении графика учитывались данные банков из топ-50, имеющих долю крупных кредитных рисков в активах свыше 30% и долю кредитов ЮЛ в активах свыше 40%. Темп прироста портфеля и коэффициент резервирования рассчитаны без учета ИП и просроченных ссуд. Площадь круга соответствует размеру кредитного портфеля банка на 01.04.14.

Источник: расчеты «Эксперт РА», по данным ЦБ РФ

Ликвидность банковского сектора: вызов для малых

Системный дефицит ликвидности сохранится в секторе до середины 2015 года, вследствие чего доля средств Банка России в пассивах останется на уровне не менее 8%. Наиболее уязвимы региональные банки: переток клиентов в крупные банки, наблюдавшийся в конце прошлого года, продолжился и в I квартале 2014-го. Дополнительное давление на систему создают крупнейшие госбанки, активно направляющие избыточные средства в розничное кредитование, в то время как небольшие банки вынуждены зачастую держать избыточный запас ликвидности. При этом рефинансирование продолжает распределяться по системе неравномерно (более 70% приходится на крупнейшие банки с госучастием, см. график 17), а рынок МБК в периоды паники вкладчиков практически закрывается для небольших банков.

Создать реально работающие «каскады» ликвидности, которые смогли бы помочь небольшим банкам, можно при условии применения регулятором механизма гарантирования по межбанковским кредитам и подключения административного ресурса.

Доля средств ЦБ РФ в пассивах банков в 2014 году будет оставаться высокой как за счет расширения объемов сделок РЕПО и кредитования в рамках 312-П (см. график 18), так и по причине ожидаемого увеличения спроса на новые инструменты, например, рефинансирование под залог инвесткредитов. Текущий дефицит ликвидности в секторе оценивается регулятором в 2 трлн. руб, в связи с чем доля средств Банка России в пассивах банков продолжит расти и к концу году может достигнуть 10-11%.

Рентабельность банковского сектора: по убывающей

На фоне торможения ключевых сегментов рынка кредитования, напряженной ситуации с ликвидностью, а также усиления банковского регулирования и надзора (затрагивающего, в первую очередь, розничное кредитование, операции со связанными сторонами и проведение сомнительных операций) в 2014–2015 году продолжит снижаться рентабельность сектора. Уже по итогам 2013 года средняя рентабельность по банковскому сектору упала до 15,2% (годом ранее она составила 18,2%), причем ее снижение затронуло как небольшие кредитные организации, так и крупные федеральные банки (см. график 20). Многие небольшие региональные банки сегодня уже вынуждены были пожертвовать своей рентабельностью с целью поддержания достаточного уровня ликвидности на случай новой «паники вкладчиков».

Сейчас ситуация с оттоками средств клиентов нормализовалась, однако результатом стал переход части клиентов в крупные банки.

Снижение рентабельности станет значительным вызовом и для ведущих розничных банков. Давление на их прибыльность в 2014–2015 годах будет оказываться как со стороны доходов (замедление портфеля и снижение доходной базы; планируемое ограничение Банком России максимальной ставки по кредитам; высокая стоимость фондирования), так и со стороны расходов (рост удельных затрат на содержание созданной на этапе роста инфраструктуры, рост расходов на резервы в связи с ухудшением портфеля и новыми требованиями регулятора). При этом мы уже наблюдаем постепенную дифференциацию розничных банков – по стоимости фондирования (см. график 21) и доходности портфелей (см. график 22). По нашим оценкам, в 2014 году данная дифференциация будет усиливаться. Процентная маржа будет снижаться синхронно, ключевыми факторами «расслоения» по рентабельности станут:

- динамика качества активов;

- оперативность в оптимизации расходов на персонал и инфраструктуру;

- объем неработающих активов (в том числе динамика «подушки ликвидности»).

Концентрация на банковском рынке: крупные станут крупнее

Основной потенциал банковских M&A – в санации проблемных игроков. Снижение рентабельности и изменение нормативного минимума по капиталу для банков приведет к реализации лишь разовых сделок М&A

Развитие банковского сектора в 2014–2015 годах будет сопровождаться ростом концентрации активов на крупных кредитных организациях (см. график 23). По итогам 2013 года мы наблюдали усиление позиций крупных частных банков – впервые с 2009 года. В 2014 году данный тренд продолжится, прежде всего за счет активизации кредитования крупного бизнеса. Доля же банков с иностранным капиталом будет и снижаться и в дальнейшем, в том числе вследствие продажи бизнеса (хотя такие сделки останутся единичными).

Мы ожидаем, что в 2014 году ведущие специализированные розничные банки сконцентрируются, в первую очередь, на поддержании рентабельности бизнеса, а не на темпах роста. Ключевые направления – оптимизация расходов на ведение бизнеса (закрытие неприбыльных подразделений, сокращение персонала, повышение эффективности работы сети) и развитие кросс-продаж некредитных продуктов в рамках существующей сети.

Небольшие банки получат шанс более активно кредитовать МСБ в результате ожидаемого смещения приоритетов крупных банков в сторону крупного бизнеса. В результате мы ожидаем, что доля таких банков снизится незначительно. В качестве «точки поддержки» для малых банков мы также видим рынок тендерного кредитования: рынок госзаказа с ежегодным объемом в 10 трлн рублей еще далек от насыщения кредитными ресурсами.

Одной из стратегий развития для небольших банков в условиях повышенного давления на рентабельность могло бы стать объединение для оптимизации операционных затрат, однако, по мнению «Эксперта РА», активность банков в области M&A в 2014–2015 годах будет проявляться скорее за счет применения механизма санации. Для банка-санатора это позволит как разделить риски укрупнения бизнеса с государством, так и улучшить рыночные позиции за счет освоения клиентской базы санируемого банка. Крупные сделки на рынке возможны и за счет нежелания отдельных акционеров (в том числе иностранных) развивать банковский бизнес. Общее снижение рентабельности банковского сектора и изменение с 1 января 2015 года нормативного минимума по капиталу для банков приведет лишь к реализации разовых сделок М&A: процесс будет сдерживать напряженная обстановка на рынке и сопутствующее ей недоверие со стороны потенциальных инвесторов. «В ситуации, когда экономика растет и маржинальность банковского бизнеса достаточно высока и устойчива, стимулов для поглощений и объединений больше, чем в кризисный период. Вынужденные процессы обычно никому не идут на пользу», – комментирует Федор Поспелов.