Многочисленные регулятивные новации омрачили ранее столь радужные перспективы развития ключевых сегментов банковского рынка и фактически «спутали все карты» банкирам. Это резко повысило риски развития банков-монолайнеров. И речь здесь идет не только о размещенных, но и о привлеченных средствах. Яркий пример – Связной Банк. Введение Банком России рекомендации по самоограничению темпов прироста вкладов физлиц в ноябре 2012 года привело к временной приостановке банком выдачи универсальной карты – основного продукта. В результате за первые три месяца 2013 года портфель кредитов физлиц фактически не вырос, что привело к ухудшению конкурентных позиций банка. А с учетом высокой концентрации дорогих средств физлиц в пассивах можно ожидать снижения рентабельности бизнеса.

С рисками снижения процентной маржи уже в 2013 году могут столкнуться и другие крупнейшие банки (из ТОП-100 по активам) с высокой долей средств физлиц в пассивах и преобладанием в структуре активов и кредитов организациям. В погоне за источниками фондирования крупные розничные банки всю вторую половину 2012 года завышали ставки по вкладам, многие из которых привлекаются на срок от 1 года. За ними вынуждены были следовать банки, не имеющие широкого доступа к корпоративным ресурсам либо межбанковскому рынку, но при этом кредитующие в основном корпоративный сектор. На фоне общего замедления банковского сектора подобная ситуация способна привести к заметному снижению рентабельности таких банков уже в 2013 году.

Еще одна угроза для банков-монолайнеров – постепенное насыщение традиционных сегментов, не в последнюю очередь – за счет выхода в них крупнейших госбанков. В частности, сегодня сегмент POS-кредитования во многих банках фактически окупается за счет более высокодоходных кредитов наличности и кредитных карт. При этом дальнейшие перспективы сегмента омрачаются не только исчерпанием товаров и услуг, которые можно продать в кредит, но и активизацией POS-кредитования Сбербанком и ВТБ 24. Растет доля госбанков и на ипотечном рынке: совокупная доля крупнейших ипотечных банков с государственным участием (Сбербанк, ВТБ 24, Газпромбанк, Связь-Банк и Банк Москвы) в выдаче ипотеки выросла за 2012 год с 63 до 67%. Вообще по итогам 2012 года доля госбанков в активах продолжает превышать 50% (см. график 7), при этом позиции крупных частных банков заметно ухудшились (снижение доли с 26,6% до 25,5).

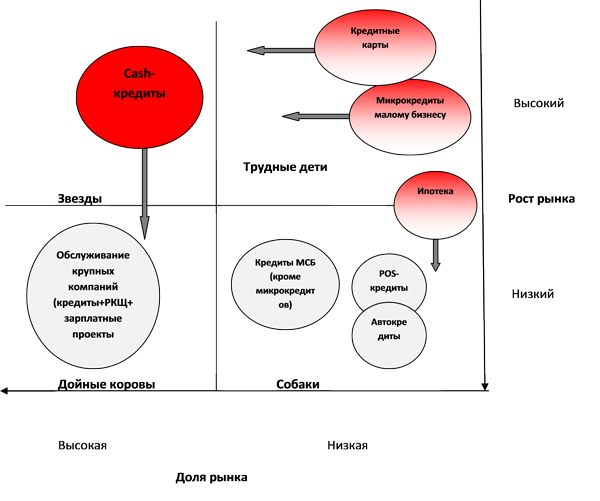

На схеме 1 представлена оценка «Экспертом РА» перспектив основных сегментов банковского кредитования в виде матрицы БКГ (Бостонская консалтинговая группа).

Схема 1. Кредитование МСБ остается наиболее перспективным сегментом банковского рынка

Источник: «Эксперт РА» по данным Банка России

Таким образом, не только действия регулятора, но и в целом тенденции банковского рынка стимулируют кредитные организации к диверсификации и большей универсализации бизнеса. Однако построение полностью универсального банка сопряжено с ростом расходов и даже торможением развития основного бизнеса. Специализированным банкам следует «иметь в запасе» 1-2 резервных продукта для поддержания стабильности бизнеса в долгосрочном периоде. Однако новые «точки роста» пока не видны. Микрокредитование бизнеса повышает потенциальный уровень дефолтности портфеля и требует высоких затрат в построение скоринговых систем. Небольшие банки могут развивать данный продукт в рамках специальной программы МСП Банка (запущена в 2012 году), однако масштабы поддержки рынка со стороны института развития в общем объеме рынка кредитования МСБ остаются незначительными. Доступ на рынок таможенных гарантий ограничен минимальным размером капитала банков. Развитие ипотеки и автокредитов связано с заметными вложениями в инфраструктуру и поиском сопоставимых по срокам пассивов.

В отсутствие новых драйверов роста мы ожидаем дальнейшего снижения темпов роста банковского сектора до конца 2013 года. Наш сценарий исходит из предпосылки к замедлению динамики реального ВВП до 2-3% (с 3,4% в 2012 году). При этом мы не ожидаем каких-либо резких колебаний на мировых финансовых рынках, а также существенных изменений динамики валютного курса и инфляции (целевой ориентир – 6,5-6,6% по итогам года). По прогнозам «Эксперта РА», по итогам 2012 года темп прироста активов и валового кредитного портфеля банков составит порядка 15 и 17% соответственно (см. график 8).

Розничное кредитование продолжит демонстрировать высокие темпы роста, однако они не превысят 30%, в первую очередь за счет «мягкой посадки» сегмента необеспеченных кредитов (с 55-60% до 40-45%). Сдерживающее влияние на розницу окажет и прогнозируемое замедление ипотечного кредитования: свою роль сыграет отложенный эффект роста ставок по кредитам во второй половине прошлого года, а также планируемое увеличение ставок по программам АИЖК. Результаты ипотечного рынка будут во многом определяться динамикой процентных ставок: при их сохранении на текущем уровне рынок прибавит порядка 20%, а в случае снижения (в пределах 1 п. п.) темпы прироста могут составить 25%. Вероятность реализации последнего сценария мы оцениваем как достаточно низкую – 20-30%.

Вместе с тем, динамика потребкредитования все еще почти в полтора раза будет превышать темпы роста остальных сегментов. Темпы роста кредитования крупного бизнеса не превысят 10-11%: в настоящее время наблюдается избыток ликвидности у крупного бизнеса (см. график 9), и с января по апрель кредитный портфель таких клиентов практически не показал роста. Однако участники рынка выделяют и другой ограничитель. «Управленческие решения в крупном бизнесе традиционно контролируются государством, – полагает Петр Ушанов, председатель правления ОАО «БАНК РОССИЙСКИЙ КРЕДИТ». – Это имеет для него некоторые плюсы, в том числе возможность комфортного кредитования на астрономические суммы в банках с государственным участием. Наверное, в ближайшее время ожидать чуда, что на этот рынок выйдут массово обычные коммерческие банки, не стоит».

От рынка кредитования малого и среднего бизнеса также не стоит ожидать сюрпризов, мы прогнозируем поддержание темпов роста на уровне 15-17%. Не последнюю роль сыграет постепенное «тиражирование» крупными банками «кредитных фабрик» для малого бизнеса, а также активное освоение ими новой ниши – работы с МСБ по комплексным тарифам (кредитование, РКО, консалтинг, ВЭД). По итогам прошлого года применение комплексного подхода крайне позитивно отразилось на динамике кредитного портфеля таких банков: они показали темп прироста портфеля МСБ в 30% против 17 по рынку в целом.

На фоне достаточно слабого роста кредитного портфеля банки могут более активно наращивать портфель ценных бумаг: таким образом банкиры постараются компенсировать недостаток спроса со стороны крупного бизнеса. Мы ожидаем рост портфеля ценных бумаг на уровне 14% (13% в 2012-м) в первую очередь за счет роста вложений в облигации из Ломбардного списка и акции высоконадежных эмитентов.

При этом значения норматива Н1 в среднем по системе до конца года могут даже сохраниться на уровне 13%: динамика собственного капитала в IV квартале продемонстрировала готовность акционеров поддерживать свой бизнес в «стрессовых» условиях. В случае принудительного поддержания капитализации очень велик соблазн увеличения капитала кредитной организации за счет вывода активов через связанные стороны, проведения их по цепочке компаний и возврата их уже в виде «заработанных» акционерами денег обратно в банк. Введение особых правил резервирования по кредитам связанным сторонам и не ведущим реальную деятельность компаниям (предполагается с июля 2013 года по вновь выданным кредитам), конечно, осложнит использование подобной лазейки, однако не перекроет ее полностью. По нашим оценкам, подобная практика не будет носить массовый характер, и в целом по системе мы будем наблюдать относительно «качественный» рост капитала.

Вместе с тем, до конца года мы ожидаем заметного роста уровня активов «под стрессом» на банковских балансах. Это будет связано не только с меньшим размыванием просроченной задолженности по розничному портфелю (см. график 10), но и со снижением требований по риск-менеджменту на фоне ужесточения конкуренции за заемщиков. Определенный рост просроченных кредитов можно ожидать и на фоне расширения масштабов «кредитных фабрик» для малого бизнеса, поскольку данный инструмент фактически получил свое развитие менее двух лет назад и еще не прошел «проверку на прочность». С учетом необходимости создания повышенных резервов по необеспеченным ссудам это окажет дополнительное давление на рентабельность банковского бизнеса (см. график 11).