2. Структура рынка по географии взносов

В структуре российского перестраховочного рынка превалирующую долю занимают взносы, полученные отечественными перестраховщиками от российских компаний. Однако стоит отметить, что объем входящего перестрахования из-за рубежа постепенно увеличивается.

Входящее перестрахование от российских перестраховщиков

Доля российских перестраховщиков во взносах, переданных в перестрахование отечественными компаниями, постепенно сокращалась с 2009 года (44,2%) до 1 полугодия 2014 года (24,6%). Существенное влияние на этот процесс оказало снижение доли «схем», которые осуществлялись преимущественно через российских перестраховщиков, ослабление курса рубля, а также предпочтение зарубежных перестраховщиков с высокими рейтингами надежности российскими страховщиками.Тем не менее, во 2 полугодии 2014 года наметилась тенденция к увеличению доли премий, переданных российским перестраховщикам. Это связано, в первую очередь, с невозможностью размещения некоторых рисков на зарубежных рынках, что вынудило российских перестраховщиков искать дополнительные емкости на внутреннем рынке.

Входящее перестрахование из-за рубежа

Темпы прироста входящего перестрахования из-за рубежа выросли и составили 25,8% за 2014 год по сравнению с 2013 годом. Аналогичный показатель для 2013 года составил 13,3%. Перестраховочная премия, принятая из-за рубежа, за 2014 год составила 16,0 млрд рублей, увеличившись на 3,2 млрд по сравнению с предыдущим годом. В итоге доля входящего перестрахования из-за рубежа выросла по сравнению с 2013 годом и составила 33,3%.

В 2014 году по сравнению с 2013 годом доля взносов, принятых в перестрахование из стран СНГ, сократилась с 33,6% до 21,3%. Прежде всего, это связано с потерей части бизнеса на Украине.

Темпы прироста взносов из Европы составили 46,9% за 2014 год по сравнению с 2013 годом, или примерно 2 млрд рублей в абсолютном выражении. Также положительный, но более скромный рост взносов наблюдается из стран Азии (700 млн рублей, или +37,7% за 2014 год по сравнению с 2013 годом), а также стран Америки, Африки и Австралии (600 млн рублей , или +40,1% за 2014 год по сравнению с 2013 годом).

Таблица 3. Распределение принятых из-за рубежа взносов по группам стран.

| Группы стран | Прирост взносов из-за рубежа, % |

Доля взносов из группы стран от совокупных взносов, принятых из-за рубежа, % |

|

2014/2013 |

2014 |

2013 |

|

из Европы |

46,9 |

42,2 |

34,7 |

из стран СНГ |

-23,2 |

21,3 |

33,6 |

из Америки, Африки, Австралии |

40,1 |

18,8 |

16,2 |

из Азии |

37,7 |

17,7 |

15,5 |

Всего |

25,8 |

100 |

100 |

Источник: «Эксперт РА», по данным компаний, заполнивших анкеты

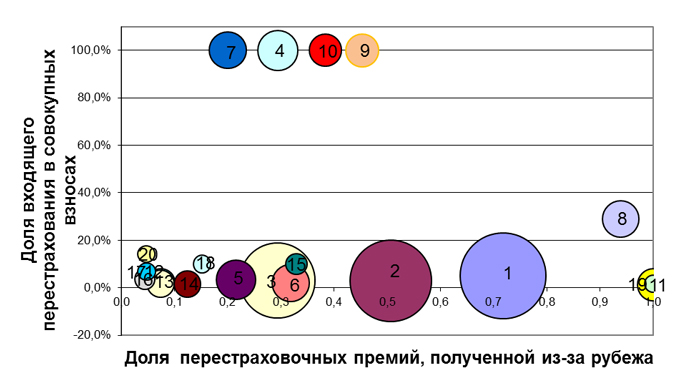

По данным компаний, заполнивших анкету «Эксперт РА» доля входящего перестрахования из-за рубежа за 2014 год по сравнению с 2013 годом снизилась у нескольких компаний из топ-20. Второй год подряд наблюдается снижение у Группы «ИНГО» (с 57,1% за 2013 год по 50,7% за 2014 год), у ООО СК «ВТБ Страхование» (с 37,3% до 21,6% за аналогичные периоды), у Группы Альянс (с 35,4% за 2013 год до 7,4% за 2014 год).

Увеличение доли перестраховочной премии, полученной из-за рубежа, за 2014 год по сравнению с 2013 годом отмечается у Страховой группы "СОГАЗ" (с 50,2% до 71,8% за указанный период), у ЗАО "АИГ страховая компания" (с 5,2% до 93,9%), у ООО СПК "Юнити Ре" (с 22,1% до 29,4%).

У топ-4 компаний по объему полученной перестраховочной премии из-за рубежа доля входящего перестрахования из-за рубежа превышает 50%.

*площадь круга отражает объем взносов по входящему перестрахованию

Источник: «Эксперт РА» по данным компаний

Таблица 5. Компании, представленные на графике, 2014 год

Компании |

|

1 |

Страховая группа "СОГАЗ" |

2 |

Группа "ИНГО" |

3 |

ГК Росгосстрах + Капитал |

4 |

ООО СПК "Юнити Ре" |

5 |

ООО СК «ВТБ Страхование» |

6 |

Страховая группа "Альфастрахование" |

7 |

ООО "Перестраховочное общество "КАМА РЕ" |

8 |

ЗАО "АИГ страховая компания" |

9 |

ОАО "ТРАНССИБИРСКАЯ ПЕРЕСТРАХОВОЧНАЯ КОРПОРАЦИЯ" |

10 |

ОАСПО «Москва Ре» |

11 |

ОСАО "РЕСО-Гарантия" |

12 |

Группа Альянс |

13 |

ООО "СК" Согласие" |

14 |

СОАО "ВСК" |

15 |

ООО "Страховая компания "ТИТ" |

16 |

ОАО "Страховая акционерная компания "ЭНЕРГОГАРАНТ" |

17 |

ООО "СК "РЕСПЕКТ-ПОЛИС" |

18 |

ООО «Страховое общество «Помощь» |

19 |

Группа ЖАСО |

20 |

СОАО "Русский Страховой Центр" |

Источник: «Эксперт РА»