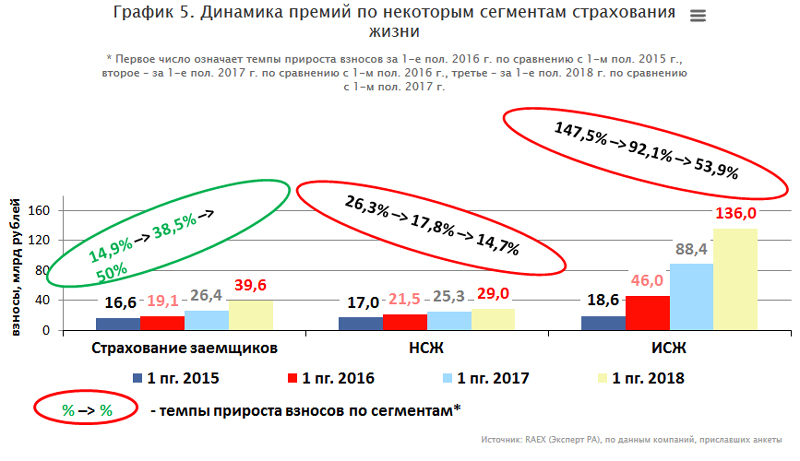

Основной драйвер рынка страхования жизни – инвестиционное страхование жизни (ИСЖ) – продолжает расти опережающими темпами. По оценкам «Эксперт РА», объем инвестиционного страхования жизни по итогам 1-го полугодия 2018-го составил 136 млрд рублей и в абсолютном выражении сегмент прибавил 47,6 млрд рублей по сравнению с 1-м полугодием 2017-го. В то же время темпы прироста взносов по инвестиционному страхованию жизни второй год подряд демонстрируют негативную динамику – наблюдается снижение показателя с 147,3% за 1-е полугодие 2016-го по сравнению с 1-м полугодием 2015-го до 92,1% в 1-м полугодии 2017-го по отношению к 1-му полугодию 2016-го и до 53,9% по итогам 1-го полугодия 2018-го к 1-му полугодию 2017-го.

Доля инвестиционного страхования жизни в совокупных взносах по страхованию жизни в 1-м полугодии 2018-го выросла еще на 3,5 п. п., до 66,1%, по сравнению с 1-м полугодием 2017-го. Кроме того, рост доли в общей структуре рынка страхования жизни отмечается по страхованию жизни заемщиков (с 18,7% за 1-е полугодие 2017-го до 19,3% за 1-е полугодие 2018-го).

Евгений Гуревич, генеральный директор ООО «Капитал Лайф Страхование Жизни»:

«Допуск страховых компаний к индивидуальному пенсионному капиталу (ИПК) послужит дополнительной мотивацией для обращения граждан к использованию этого пенсионного финансового инструмента и задаст очередной импульс развитию страхования жизни в России».

Снижение темпов прироста взносов отмечается не только в ИСЖ, но и в накопительном страховании жизни (НСЖ). Так, в 1-м полугодии 2018-го прирост взносов замедлился на 3,1 п. п., до 14,7%. В пенсионном страховании жизни и вовсе наблюдается стагнация, однако данный сегмент не оказывает существенного влияния на динамику этого рынка ввиду его сравнительно малых объема и доли.

Кредитное розничное страхование жизни продолжает активно восстанавливаться после падения 2015 года и демонстрирует ускорение роста на 11,5 п. п., до 50%, за 1-е полугодие 2018-го по сравнению с аналогичным периодом 2017-го.

Небольшие изменения в 1-м полугодии 2018-го произошли в сегментации накопительного страхования жизни. В структуре этого вида наблюдается тенденция к росту срочности договоров. Так, доля взносов по накопительному страхованию жизни на срок от 5 до 10 лет в совокупном объеме премий по смешанному страхованию жизни за 1-е полугодие 2018-го относительно 1-го полугодия 2017-го выросла на 5 п. п., до 36%, в то время как по договорам на срок от 1 года до 2 лет отмечается сокращение доли на 4 п. п., до 3%. Доли полисов со сроками от 2 до 5 лет и сроком более 10 лет находятся примерно на том же уровне.

Сегмент страхования жизни заемщиков по своей структуре остается относительно стабильным. Более половины премий продолжает обеспечивать страхование жизни заемщиков потребительских кредитов (52% за 1-е полугодие 2018-го), доля страхования жизни по прочим видам кредитования (отличным от ипотечного и потребительского) подросла на 3 п. п., до 38%.