Неемкий рынок

Емкость российского перестраховочного рынка не позволяет принимать в перестрахование не только крупные, но и средние по размерам риски. Основными игроками на российском перестраховочном рынке являются универсальные страховые компании. Национальные специализированные перестраховщики проигрывают в конкурентной борьбе не только иностранным перестраховочным компаниям, но и российским универсальным страховщикам.

Таблица 9. Топ-30 лидеров реального российского перестраховочного рынка в 2013 году

| Перестраховщик | Полученная перестраховочная премия, тыс. рублей | Прирост 2013/2012, % | Рейтинги надежности "Эксперт РА" на 11.06.2014* | ||

| 2013 год | 2012 год | ||||

| 1 | Страховая группа "СОГАЗ" | 5 870 593 | 4 475 568 | 31,2 | А++ |

| 2 | Группа "ИНГО" | 4 457 911 | 4 059 872 | 9,8 | А++ |

| 3 | ГК Росгосстрах + Капитал | 3 403 668 | 5 288 574 | -35,6 | А++ |

| 4 | ООО СПК "Юнити Ре" | 2 328 879 | 1 544 486 | 50,8 | А++ |

| 5 | СТРАХОВАЯ КОМПАНИЯ ЭЙС | 1 436 866 | 1 213 268 | 18,4 | - |

| 6 | МОСКВА-РЕ | 1 182 672 | 1 284 543 | -7,9 | - |

| 7 | Страховая группа "Альфастрахование" | 1 176 738 | 733 873 | 60,3 | А++ |

| 8 | СКОР ПЕРЕСТРАХОВАНИЕ | 1 118 241 | 951 638 | 17,5 | - |

| 9 | ООО СК «ВТБ Страхование» | 959 852 | 285 735 | 235,9 | А++ |

| 10 | ООО "СК" Согласие" | 819 380 | 713 803 | 14,8 | А++ |

| 11 | Группа Альянс | 802 262 | 457 591 | 75,3 | А++ |

| 12 | ОАО "ТРАНССИБИРСКАЯ ПЕРЕСТРАХОВОЧНАЯ КОРПОРАЦИЯ" | 764 713 | 700 831 | 9,1 | А+ |

| 13 | ОСАО "РЕСО-Гарантия" | 758 612 | 666 494 | 13,8 | А++ |

| 14 | СОАО "ВСК" | 689 106 | 652 719 | 5,6 | А++ |

| 15 | ООО "Перестраховочное общество "КАМА РЕ" | 602 679 | 706 649 | -14,7 | А |

| 16 | СГ "МАКС" | 600 764 | 52 430 | 1 045,8 | А++ |

| 17 | Страховая группа "ТРАНСНЕФТЬ" | 582 256 | 324 107 | 79,6 | А++ |

| 18 | ОРАНТА | 458 344 | 148 455 | 208,7 | А+ |

| 26 | Страховая группа "УРАЛСИБ" | 406 534 | 56 996 | 613,3 | А++ |

| 19 | Группа Ренессанс | 365 422 | 264 214 | 38,3 | А++ |

| 20 | ООО "Страховая компания "ТИТ" | 346 840 | 402 479 | -13,8 | А+ |

| 21 | ООО "Рослес-Ре" | 335 304 | 429 489 | -21,9 | А |

| 22 | ОАО "Страховая акционерная компания "ЭНЕРГОГАРАНТ" | 322 372 | 225 304 | 43,1 | А++ |

| 23 | СОАО "Национальная Страховая Группа" | 313 184 | 348 504 | -10,1 | А |

| 25 | ОАО "СТРАХОВАЯ КОМПАНИЯ "РЕГИОНГАРАНТ" | 285 968 | 219 037 | 30,6 | А+ |

| 24 | ЖАСО | 270 343 | 175 251 | 54,3 | А++ |

| 27 | ООО «Страховое общество «Помощь» | 171 139 | 292 234 | -41,4 | А |

| 28 | ООО "Страховое общество "Сургутнефтегаз" | 163 193 | 160 236 | 1,8 | А+ |

| 29 | ОАО "СГ МСК" | 146 249 | 76 101 | 92,2 | А+ |

| 30 | ГУТА-СТРАХОВАНИЕ | 142466 | 81316 | 42,9 | приостановлен |

Источник: «Эксперт РА» по данным компаний, приславших анкеты, и статистики ЦБ

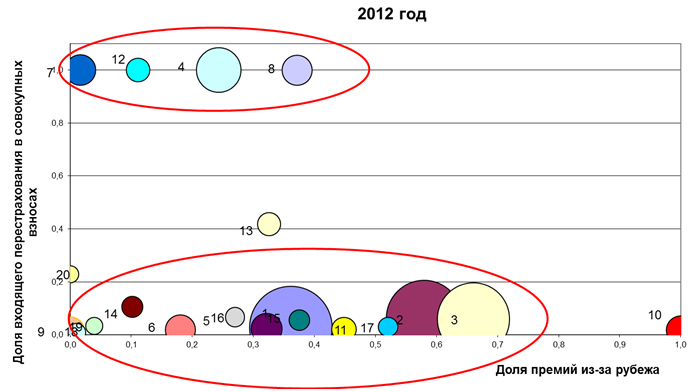

На протяжении двух лет именно среди универсальных страховых компаний сохраняется лидерство во входящем перестраховании – Страховая группа "СОГАЗ", Группа "ИНГО" и ГК Росгосстрах + Капитал лишь поменялись местами в тройке сильнейших.

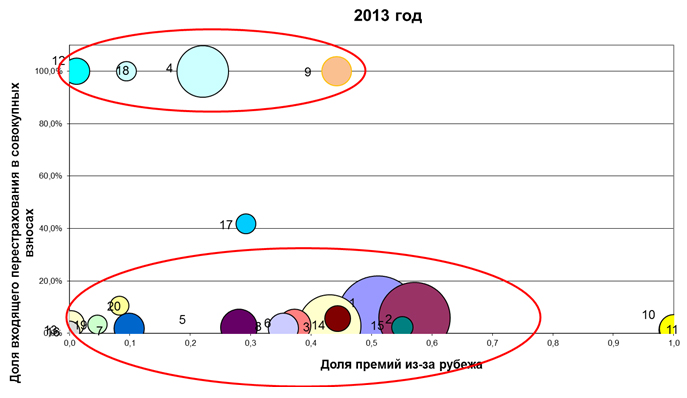

В 2013 году по сравнению с 2012 годом среди специализированных перестраховщиков заметно усиление лишь ООО СПК "Юнити Ре" (площадь круга отражает объем взносов по входящему перестрахованию одной из компаний).

График 30. Зависимость входящего перестрахования в совокупных взносах и доли премий из-за рубежа

Таблица 10. Компании, представленные на графике, 2013 год

| 2013 | Компании |

| 1 | Страховая группа "СОГАЗ" |

| 2 | Группа "ИНГО" |

| 3 | ГК Росгосстрах + Капитал |

| 4 | ООО СПК "Юнити Ре" |

| 5 | Страховая группа "Альфастрахование" |

| 6 | ООО СК «ВТБ Страхование» |

| 7 | ООО "СК" Согласие" |

| 8 | Группа Альянс |

| 9 | ОАО "ТРАНССИБИРСКАЯ ПЕРЕСТРАХОВОЧНАЯ КОРПОРАЦИЯ" |

| 10 | ОСАО "РЕСО-Гарантия" |

| 11 | СОАО "ВСК" |

| 12 | ООО "Перестраховочное общество "КАМА РЕ" |

| 13 | СГ "МАКС" |

| 14 | Страховая группа "ТРАНСНЕФТЬ" |

| 15 | Страховая группа "УРАЛСИБ" |

| 16 | Группа Ренессанс |

| 17 | ООО "Страховая компания "ТИТ" |

| 18 | ООО "Рослес-Ре" |

| 19 | ОАО "Страховая акционерная компания "ЭНЕРГОГАРАНТ" |

| 20 | СОАО "Национальная Страховая Группа" |

Источник: «Эксперт РА»

Таблица 11. Компании, представленные на графике, 2012 год

| 1 | ГК Росгосстрах + Капитал |

| 2 | Страховая группа "СОГАЗ" |

| 3 | Группа "ИНГО" |

| 4 | ООО СПК "Юнити Ре" |

| 5 | Страховая группа "Альфастрахование" |

| 6 | ООО "СК" Согласие" |

| 7 | ООО "Перестраховочное общество "КАМА РЕ" |

| 8 | ОАО "ТРАНССИБИРСКАЯ ПЕРЕСТРАХОВОЧНАЯ КОРПОРАЦИЯ" |

| 9 | ОСАО "РЕСО-Гарантия" |

| 10 | СОАО "ВСК" |

| 11 | Группа Альянс |

| 12 | ООО "Рослес-Ре" |

| 13 | ООО "Страховая компания "ТИТ" |

| 14 | СОАО "Национальная Страховая Группа" |

| 15 | Страховая группа "ТРАНСНЕФТЬ" |

| 16 | ООО «Страховое общество «Помощь» |

| 17 | ООО СК «ВТБ Страхование» |

| 18 | Группа Ренессанс |

| 19 | ОАО "Страховая акционерная компания "ЭНЕРГОГАРАНТ" |

| 20 | ОАО "СТРАХОВАЯ КОМПАНИЯ "РЕГИОНГАРАНТ" |

Источник: «Эксперт РА»

Количество компаний, получающих премии по входящему перестрахованию, с каждым годом уменьшается: так, в 2006 году 296 компаний получали премии по входящему перестрахованию, а за 2013 год, по данным ЦБ, премии по входящему перестрахованию в России получали лишь 108 компаний.

Санкционная угроза

Потенциальный драйвер российского перестраховочного рынка – поток перестраховочных премий из-за рубежа – находится под угрозой из-за возможности расширения санкций, снижения рейтингов российских компаний и ситуации на Украине.

Михаил Юрьевич Волков, генеральный директор ОСАО «Ингосстрах»: «Нельзя отрицать и существование на российском страховом рынке проблем с перестрахованием из-за введения западных санкций, которые оказали негативное влияние на взаимоотношение с международными перестраховщиками. К сожалению, процесс размещения российских рисков на международном рынке перестрахования существенно усложнился в последние несколько месяцев. Российские страховые компании рассматривают варианты сотрудничества с восточными рынками, но там не так много перестраховочных емкостей, которые готовы работать с Россией».

По итогам 2013 года суммарная величина перестраховочных премий, полученных российскими компаниями, составила 44,7 млрд рублей. Темпы прироста полученных перестраховочных премий существенно замедлились: за 2013 год по сравнению с 2012 годом прирост составил 5,7% (премия, полученная российскими страховыми и перестраховочными компаниями, выросла за год на 2,4 млрд рублей) против рекордно высоких 21,4% за 2012 год по сравнению с 2011 годом. Появившиеся признаки стагнации в страховой отрасли отразились и на перестраховании.

Точки прогресса

В условиях сокращения перестраховочных взносов из Европы, наибольшие темпы прироста взносов за 2013 год по сравнению с 2012 годом отмечаются из Америки, Африки и Австралии (84%), а также из стран СНГ (45,0%).

Если за 2012 год из европейских стран поступала превалирующая доля перестраховочных взносов (34,8%), то в 2013 году уже нет такого четкого акцента – 28,2% перестраховочных взносов поступило из европейских стран, 26,0% из стран СНГ и 24,6% из прочих стран. Наибольшие темпы прироста взносов за 2013 год по сравнению с 2012 годом из Америки, Африки и Австралии (84%), а также из стран СНГ (45,0%).

Таблица 12. Распределение принятых из-за рубежа взносов по группам стран

| Группы стран | Принято взносов из-за рубежа, млн. рублей | Прирост взносов из-за рубежа, % | Доля взносов из группы стран от совокупных взносов, принятых из-за рубежа, % | ||

| 2013 | 2012 | 2013/2012 | 2013 | 2012 | |

| из Европы | 2 938 | 3 386 | -13,2 | 28,2 | 34,8 |

| из стран СНГ | 2 711 | 1 869 | 45,0 | 26,0 | 19,2 |

| прочие страны | 2 561 | 2 708 | -5,4 | 24,6 | 27,8 |

| из Америки, Африки, Австралии | 1 400 | 761 | 84,0 | 13,4 | 7,8 |

| из азиатских стран | 812 | 1 017 | -20,1 | 7,8 | 10,4 |

| Всего | 10 422 | 9 740 | 7,0 | ||

Источник: «Эксперт РА» (по данным компаний, заполнивших анкеты)

Очищение рынка

Еще одним позитивным моментом на российском перестраховочном рынке является тенденция снижения объема «псевдострахования», цель которого – не защита от рисков, а вывод денег из компаний-клиентов, обслуживание «откатов» и налогооптимизирующих операций. (14,0 млрд рублей за 2012 год; 12,2 млрд рублей за 2013 год). По прогнозам «Эксперт РА», рынок перестрахования продолжит очищение.

Развить рынок

Низкий уровень капитализации российских страховых и перестраховочных компаний приводит к тому, что значительная часть крупных рисков передается за рубеж. В результате резервы, сформированные под эти риски, размещаются на западных фондовых рынках, а прибыль от данных операций не поступает в Российскую Федерацию, увеличивая зависимость РФ от внешних рынков. Низкий уровень развития российского перестраховочного рынка формирует зависимость российской экономики от других страховых рынков.

Меры для развития национального перестраховочного рынка:

- Содействие созданию крупных национальных перестраховщиков, в том числе с государственным участием.

- Ограничение перестрахования за границей рисков, которые могут быть перестрахованы на национальном перестраховочном рынке.

- Содействие устранению институциональных ограничений на прием взносов по входящему перестрахованию из-за рубежа.

Сирма Генчева Готовац, генеральный директор ЗАО «Страховая группа «УралСиб»:«Есть смысл рассмотреть создание гос перестраховщика в форме государственно-частного партнерства или сформировать категории бизнеса, которые могут оставлять на себе российские перестраховщики и иностранные, а что в обязательном порядке должно передаваться в государственную перестраховочную компанию. Думаю, что как минимум, это все обязательные виды, страхование ключевых производственных комплексов и стратегических объектов. В некоторых странах есть национальные перестраховщики по природным и техногенным катастрофам или существуют ограничения по объему страховой премии».

Производный прогноз

«Эксперт РА» выделяет два сценария развития российского перестраховочного рынка:

Динамика взносов на страховом рынке будет с небольшим временным лагом отражаться на перестраховочном рынке. Согласно базовому прогнозу «Эксперт РА», в 2014 году темпы прироста страховых взносов составят порядка 10-10,5%. По ожиданиям Агентства, сокращение темпов страховых взносов должно будет найти отражение в снижении прироста входящей перестраховочной премии до 7%.

При реализации негативного прогноза следует ожидать прироста перестраховочных премий лишь на уровне 1,5%.

Перестраховочный рынок наиболее зависит от ситуации за рубежом, поэтому из-за текущей ситуации в Украине российские перестраховщики могут потерять существенную долю бизнеса (по оценкам «Эксперт РА», около 10% за 2014 год). Кризис в Украине, а также обострение отношений с Россией могут привести к тому, что ряд договоров не будет пролонгирован. Однако ожидать этого стоит с временным лагом в полгода-год.

Снижение суверенного рейтинга России также могут повлиять на сокращение входящей перестраховочной премии из-за рубежа.