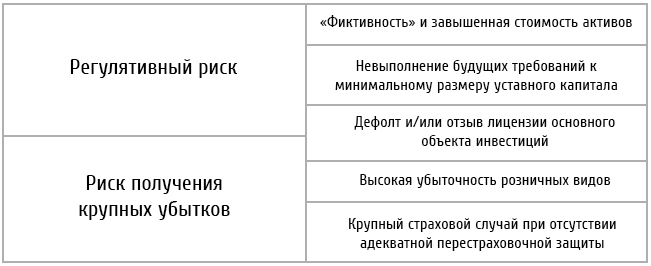

До конца 2016 года ключевыми рисками для страховщиков останутся риски, связанные с качеством активов, ростом убыточности страхового бизнеса и необходимостью осуществления докапитализации. Приоритетные регулятивные меры будут касаться выполнения страховыми компаниями требований по размещению страховых резервов и собственных средств, а также выявления случаев оптимизации и завышения стоимости инвестиций. Кроме того, в случае принятия закона об увеличении минимального размера уставного капитала, проект которого предполагает его частичную реализацию к 1 января 2017 года, в текущем году некоторые страховщики столкнутся с необходимостью получения дополнительного финансирования. На фоне роста убыточности и падения рентабельности страхового бизнеса невозможность или незаинтересованность некоторых акционеров в осуществлении требуемых вливаний может привести к уходу с рынка ряда игроков.

Таблица 3. Карта рисков российских страховых компаний до конца 2016 года

Источник: «Эксперт РА»

В результате стагнации страхового рынка и исчерпания эффекта от повышения тарифов по ОСАГО, «Эксперт РА» ожидает возобновление роста бенчмарка комбинированного коэффициента убыточности-нетто страховщиков и достижения показателем уровня 101% по итогам 2016 года. Снижение Банком России ключевой ставки и возвращение процентных ставок по депозитам к докризисным уровням (2014 года) приведет к сокращению доходов от инвестиций и падению бенчмарка рентабельности собственных средств страховщиков до 4-5%. В случае реализации негативного сценария – падения страхового рынка на 5% и более – бенчмарк комбинированного коэффициента убыточности-нетто приблизится к 102%, рентабельности собственных средств опустится до 3-4% по итогам 2016 года.