Методология присвоения присвоения рейтингов надежности облигационных займов

I. Основные понятия

Рейтинг надежности облигационного займа представляет собой мнение рейтингового агентства «Эксперт РА» о способности эмитента своевременно и в полном объеме выполнять свои финансовые обязательства в рамках рейтингуемого облигационного выпуска.

Ожидаемый рейтинг надежности облигационного займа представляет собой мнение рейтингового агентства «Эксперт РА» об уровне рейтинга надежности облигационного займа, который ещё не размещен эмитентом. Выпуску присваивается рейтинг надежности облигационного займа на уровне ранее присвоенного «ожидаемого» если выполнены все основные условия, озвученные агентству (ставки, сроки, объемы выпуска, периодичность оферт, периодичность выплаты купонного дохода и т.д.) и при не ухудшении кредитоспособности самого эмитента.

Рейтинг самостоятельной надежности облигационного выпуска - мнение рейтингового агентства о способности эмитента своевременно и в полном объеме выполнять свои финансовые обязательства в рамках рейтингуемого облигационного выпуска без учета внешних по отношению к выпуску факторов (поддержки со стороны поручителя, планируемых изменений в регулировании и т.д.).

Рейтинговая оценка по национальной российской шкале, присваиваемая Агентством, адаптирована к специфическим особенностям российского рынка и не учитывает странового риска России. Страновые риски учитываются только для эмитентов, значимая часть бизнеса которых ведется вне России. Корректировка на уровень страновых рисков производится на основе рейтингов кредитного климата страны и степени зависимости бизнеса рейтингуемого объекта от этих рисков.

В соответствии с Федеральным законом Российской Федерации от 13 июля 2015 г. N 222-ФЗ "О деятельности кредитных рейтинговых агентств в Российской Федерации» рейтинговое агентство «Эксперт РА» не допускает отступлений от применяемой методологии на систематической основе.

Методологии агентства предусматривают сопоставимость кредитных рейтингов между собой.

Настоящая методология предусматривает системное применение ключевых рейтинговых предположений как единого комплекса.

Данная методология должна быть пересмотрена методологическим комитетом в частности в следующих случаях:

- В случае отступления от настоящей методологии более трех раз в календарный квартал, если применяемая методология не учитывает или учитывает некорректно особенности объекта рейтинга и следование применяемой методологии может привести к искажению кредитного рейтинга и (или) прогноза по рейтингу;

- Изменения нормативной базы, которые могут оказать существенное влияние на объекты рейтингования (ухудшить конкурентные позиции, уменьшить размер собственных средств, потребовать значительных капитальных вложений и т.д.);

- Истечение 12 месяцев с даты последнего пересмотра настоящей методологии;

- Изменение профиля рисков объектов рейтингования в связи с макроэкономическими изменениями.

- Уровень дефолтности по одному или нескольким из рейтинговых классов существенно отклоняется от ожидаемых агентством.

Данная методология предусматривает непрерывность ее применения в рамках рейтинговой деятельности. «Эксперт РА» регулярно проводит мониторинги присвоенных рейтингов на основе данной методологии.

Все параметры, используемы в методологии за исключением стресс-факторов и факторов поддержки, оцениваются по шкале от 1 до -1. При этом, чем более позитивно влияние фактора на рейтинг, тем ближе оценка к 1 и наоборот: чем негативнее – тем ближе к -1. Стресс-факторы оказывают значительное негативное влияние на рейтинги, которое в зависимости от силы стресс-фактора и всех параметров в модели может привести к снижению рейтинга на подуровень (для рейтинговых классов А и А+) или уровень. Аналогичным образом факторы поддержки могут привести к повышению рейтинга на подуровень (для рейтинговых классов А и А+) или на уровень.

Источники информации:

- Проспект облигаций (при наличии);

- Отчет об итогах выпуска и презентацию для инвесторов (при наличии).

- Иные используемые источники информации зависят от отрасли деятельности эмитента и перечислены в соответствующих методологиях.

II. Структура рейтингового анализа

- Данная методика применяется как в случае, если эмитент проводит рейтинговую оценку уже размещенного облигационного выпуска, так и в случае, если эмитент планирует эмиссию облигаций, основные параметры которого уже определены и зафиксированы в соответствующих документах. Однако процедуры присвоения рейтинга надежности для размещенного и планируемого выпуска отличаются, что отражено в описании ниже.

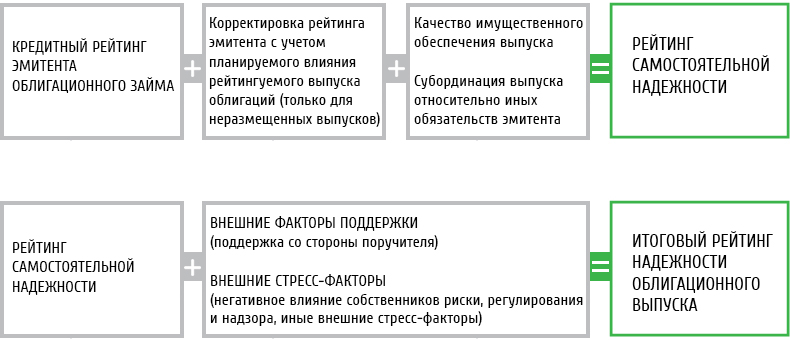

- Рейтинг облигационного выпуска строится на основе анализа блоков факторов: самостоятельной надежности облигационного выпуска и значимости внешних факторов поддержки и стресс-факторов. Изначально определяется рейтинг самостоятельной надежности облигационного выпуска, далее производится корректировка на внешние факторы поддержки и стресс-факторы для определения итогового рейтингового числа.

Логическая схема анализа надежности облигационного выпуска

III. Этапы присвоения рейтинга самостоятельной надежности облигационному выпуску

Этап 1. Определение кредитного рейтинга эмитента.

Рейтинг определяется исходя из действующего рейтинга кредитоспособности, соответствующей типу эмитента, например:

- Методика присвоения рейтингов кредитоспособности компаний

- Методика присвоения рейтингов кредитоспособности банков

- Методика присвоения рейтингов кредитоспособности лизинговых компаний

- Методика присвоения рейтингов кредитоспособности факторинговых компаний

- Методология присвоения рейтингов кредитоспособности страховых компаний

- Методика присвоения рейтингов кредитоспособности регионов

- Методика присвоения рейтингов надежности микрофинансовых организаций и т.д.

Если эмитент имеет действующий рейтинг кредитоспособности, присвоенный агентством «Эксперт РА», используется этот рейтинг. Если нет, то происходит оценка наиболее вероятного рейтинга кредитоспособности, который мог бы получить эмитент, по методологии, соответствующей отрасли деятельности эмитента.

Этап 2. Корректировка рейтинга эмитента с учетом планируемого влияния рейтингуемого выпуска облигаций (только для неразмещенных выпусков).

В рамках корректировки обязательно обновляется оценка факторов, на которые может существенно повлиять размещение выпуска (прежде всего, выполнение регулятивных требований, долговая нагрузка и вероятность крупных выплат), при этом используется предположение, что выпуск будет размещен полностью. При оценке вероятности крупных выплат учитываются как погашения купонов, так и прохождение оферт по выпуску.

Этап 3. Корректировка рейтинга эмитента на факторы, которые не учитываются в полной мере при присвоении и мониторинге рейтинга эмитента.

К таким факторам относятся: качество обеспечения эмитированных облигаций и субординация данного выпуска облигаций относительно других обязательств эмитента.

- Условия о субординации. Размер корректировок зависит от соотношения объемов субординированных и несубординированных обязательств эмитента, рейтинга поручителя и иных факторов. Наибольшее влияние субординация выпусков на рейтинг эмиссии оказывает в тех случаях, когда вероятна ситуация, при которой эмитент может исполнить обязательства по несубординированным обязательствам, но не сможет погасить хотя бы часть субординированных обязательств. Часто при санации банков и снижении капитала срабатывают ковенанты предполагающие, что банк не будет исполнять субординированные обязательства. Такие банки (лицензии которых не отзывают, а банки передают на санации), как правило, имеют фактор поддержки за отношения с органами власти. Поэтому рейтингование субординированных облигаций, как правило, подразумевает снятие этого фактора поддержки.

- Имущественное обеспечение. Имущественное обеспечение может повысить рейтинг надежности облигационного займа, если одновременно выполнены следующие условия:

- Обеспечение юридически защищено при банкротстве эмитента т.е. оно обособляется при формировании конкурсной массы эмитента.

- У Агентства есть основания полагать, что конкурсный управляющий в случае банкротства эмитента сможет обеспечить выполнение обязательств эмитента по рейтингуемому облигационному выпуску в срок и в полном объеме.

- Имущественное обеспечение является ликвидным и может быть оперативно продано.

Если любое из перечисленных выше условий не выполнено, то повышение рейтинга надежности облигационного займа относительно рейтинга эмитента не производится. Размер повышения основывается на превышении размера обеспечения над облигационным займом и качестве обеспечения. Кроме того, во внимание принимаются ожидания Агентства по динамике качества обеспечения и его ликвидности.

Таким образом, после корректировки рейтинг надежности облигационного займа может отличаться от рейтинга эмитента в обе стороны.

Поскольку на момент присвоения рейтинга выпуск облигаций еще не размещен, ему присваивается т.н. «ожидаемый» рейтинг, и такой статус сохраняется до момента размещения.

Поскольку влияние уже размещенного выпуска на финансовые показатели эмитента уже учтено в рейтинге эмитента, в данном случае нет необходимости в корректировке, предусмотренной этапом 2 процедуры присвоения рейтинга планируемому выпуску облигаций. В этой связи процедура присвоения рейтинга размещенному выпуску облигаций включает в себя только определение рейтинга эмитента (если эмитент не имеет рейтинга) и корректировка рейтинга эмитента на факторы, которые не учитываются в полной мере при присвоении и мониторинге рейтинга эмитента. Данные процедуры аналогичны тем, что проводятся при присвоении рейтинга планируемому выпуску облигаций.

IV. Внешние факторы поддержки и стресс-факторы

Факторы поддержки

Обеспечение в виде поручительства по облигациям учитывается в тех случаях, когда есть основания полагать, что его наличие снижает риск возникновения дефолта по выпуску (например, поручитель имеет высокий уровень кредитоспособности и с целью минимизации репутационных рисков с высокой вероятностью вовремя окажет помощь в погашении выпуска, по которому он дал свое поручительство).

Повышение рейтинга облигационного выпуска за счет поручительства возможно при выполнении следующих условий:

- Кредитный рейтинг поручителя не ниже кредитного рейтинга эмитента.

- Агентство имеет достаточные основания полагать, что поручитель способен и готов в силу тесных деловых/юридических взаимосвязей оказать помощь эмитенту с целью предотвращения объявления дефолта эмитентом.

Превентивная поддержка эмитента поручителем (до объявления технического дефолта по облигациям) обычно подразумевает наличие аффилированности между ними и, как следствие, вероятности их дефолта. Однако даже при возможности аффилированных сторон оказать поддержку эмитенту, испытывающему трудности в погашении обязательств по облигациям, не всегда оказывается. Кроме того, во внимание принимаются регулятивные ограничения по инвестированию активов, которые могут быть у поручителя (например, в силу требований регулятора (ЦБ РФ и т.д.)) Если эти или другие ограничения (например, недостаток высоколиквидных активов) не позволят поручителю оказать поддержку эмитенту, то повышения рейтинга облигационного выпуска не происходит.

Стресс-факторы

Цель выделения стресс-факторов – учесть влияние внешних по отношению к облигационному выпуску характеристик, влияние которых в текущих внешних условиях деструктивно (чревато невыполнением обязательств в рамках рейтингуемого облигационного выпуска). Внешние по отношению к эмитенту стресс-факторы уже учтены в рейтинге кредитоспособности эмитента.

| Внешние стресс-факторы: | Умеренный стресс-фактор | Сильный стресс-фактор |

| Риски регулирования и надзора | Планируемые изменения в законодательных актах (положениях, инструкциях ЦБ РФ и т.д.) значительно уменьшат вероятность исполнения эмитентом своих финансовых обязательств в рамках облигационного выпуска | Планируемые изменения в законодательных актах (положениях, инструкциях ЦБ РФ и т.д.) значительно уменьшат вероятность исполнения эмитентом своих финансовых обязательств в рамках облигационного выпуска |

Методология присвоения рейтингов надежности облигационных займов российских эмитентов базируется на ряде ключевых рейтинговых предположений, на основании которых принимается решение о рейтинговом действии. Данные предположения касаются макроэкономической и политической ситуации в России и их влияния на деятельность российских эмитентов облигационных займов в ближайшие 12 месяцев. Ключевые рейтинговые предположения подлежат пересмотру раз в год, либо чаще в случае непредвиденных шоков.

Ключевые рейтинговые предположения на 2017 год

- Динамика ВВП России за 2017 будет находиться в диапазоне от +0,5% до +1,5%.

- Мы ожидаем, что среднегодовая цена на нефть марки «Urals» за 2017 год будут находиться в диапазоне 40-55$ за баррель.

- Инфляция за 2017 год будет находиться в диапазоне 4-7%.

- Мы ожидаем сохранение до конца 2017 года политической напряженности в отношениях России с Украиной, США и странами ЕС, что предполагает сохранение введенных ранее санкций против России и ответных санкций России в отношении отдельных стран. При этом Агентство не предполагает значительного усиления экономических санкций в 2017 году.

- Агентство ожидает сохранения политической стабильности внутри страны и отсутствие резкой смены выбранного политического курса.

- ЦБ РФ в 2017году не допустит резкого ослабления рубля сопоставимого с концом 2014-началом 2015 гг.

- Агентство предполагает, что российские власти и Банк России приложат максимальные усилия для поддержания финансовой стабильности системно значимых банков, а также крупных банков с государственным участием в капитале.

- Ключевая ставка ЦБ РФ к концу 2017 года составит 8-10%.

- Сохранение плавающего обменного курса.

- Уровень безработицы составит от 5,5 до 6,5%.