Мировой опыт перехода к регулируемому рынку лизинга не позволяет сделать однозначный вывод о его эффекте на развитие лизинговой отрасли в России. Значительное влияние на итоговый результат реформ лизингового рынка оказывает специфика регулятивных мер в отдельной стране. Кроме того, в мире немного примеров по реформированию лизинговых рынков, сопоставимых по масштабам с российским. Наиболее схожее по нововведениям регулирование лизинга из стран Восточной Европы было внедрено в Болгарии и Белоруссии.

В Болгарии с 2009 года установлен минимальный размер уставного капитала для лизинговых компаний, введены требования к квалификации менеджмента, а также ужесточен контроль в части ПОД / ФТ. Переход к регулируемому рынку лизинга в Болгарии (см. график 5) совпал с финансово-экономическим кризисом, поэтому прежде всего сокращение нового бизнеса лизингового рынка связано с общей экономической ситуацией. Однако после введения регулирования, несмотря на восстановление экономики в отдельные периоды, лизинговая отрасль практически перестала показывать положительную динамику. Данный факт отчасти может свидетельствовать о снижении инвестиционной привлекательности лизингового рынка на фоне роста издержек, связанных с регулированием.

График 5. Влияние перехода к регулируемому рынку лизинга в Болгарии

Источник: по данным Bulgarian Association for Leasing (BAL) и The World Bank

В Белоруссии регулирование лизинга введено с 1 сентября 2014 года. С одной стороны, стало обязательным включение лизинговой компании в реестр Национального банка, установлен минимальный размер уставного капитала на уровне 50 тыс. евро, закреплено право Национального банка Республики Беларусь проводить проверки лизингодателей. С другой стороны, реформирование отрасли позволило лизинговым компаниям заключать договоры с физическими лицами, не осуществляющими хозяйственную деятельность. Расширение возможностей белорусских лизингодателей за счет потребительского лизинга позволило частично компенсировать падение лизингового рынка вслед за общим сокращением экономики. По данным Всемирного банка, за 2015 год ВВП Республики Беларусь в долларовом эквиваленте сократился на 3,9%. При этом лизинговый рынок упал на 11,6%, а без учета потребительского лизинга физических лиц сжатие рынка составило бы около 20,1%. Тем не менее ограниченность накопленной статистики ввиду недавнего перехода к регулируемому лизинговому рынку не позволяет сделать объективный вывод об эффекте реформы в Белоруссии.

Реформа в России

Учитывая высокую степень износа основных фондов (около 48% за 2015 год, согласно Росстату), для России использование лизинга в качестве одного из самых эффективных инструментов модернизации экономики критически важно. В этой связи реформирование рынка должно быть взвешенным и сбалансированным, чтобы нивелировать риски его существенного замедления.

В отличие от вышеперечисленных стран регулирование российского лизингового рынка будет носить комплексный и всеобъемлющий характер. Реформа предполагает существенный пересмотр правовой основы лизинговой деятельности, делегирование части контрольно-надзорных функций саморегулируемым организациям, изменение подходов к бухгалтерскому учету.

Согласно готовящимся изменениям в ФЗ «О финансовой аренде (лизинге)» лизинговые компании будут разделены на три класса в зависимости от их специализации с установлением дифференцированных требований к размеру собственных средств (см. таблицу 2). При этом предлагаемые пороговые значения по капиталу не должны стать проблемой для подавляющего числа лизинговых компаний.

Таблица 2. Классификация лизинговых компаний

| Специализация | Минимальный капитал | Ограничения |

| Универсальные ЛК | 70 млн руб. | Без ограничений. |

| ЛК для МСП | 20 млн руб. | Заключение договоров лизинга только с субъектами малого и среднего предпринимательства. |

| Специализированные ЛК | 1 млн руб. | 1. Подконтрольны универсальной ЛК. 2. Заключение договоров лизинга с одним лизингополучателем. 3. Отсутствует собственный штат сотрудников. 4. Наименование должно содержать слова «Специализированная лизинговая компания». |

Источник: «Эксперт РА», по данным законопроекта о «О внесении изменений в отдельные законодательные акты Российской Федерации», в том числе в Федеральный закон от 29.10.98 № 164-ФЗ «О финансовой аренде (лизинге)»

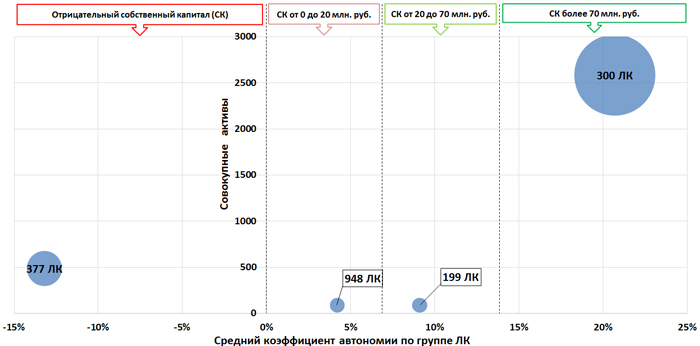

По данным анкетирования, проведенного «Эксперт РА», лишь 5% лизинговых компаний располагают капиталом ниже 20 млн рублей. Размер собственных средств 74% опрошенных участников лизингового рынка удовлетворяет требованиям, предъявляемым к универсальным компаниям. По информации ОЛА1 , в системе «Спарк-Интерфакс» на 01.01.16 насчитывалось 1 824 компании (без учета филиалов), оказывающие услуги финансового лизинга. Из предоставленных данных видно, что около 73% компаний имеют капитал менее 20 млн рублей, а порядка 21% участников выборки закончили 2015 год с отрицательным капиталом (см. график 6). Компании с капиталом более 70 млн рублей располагают совокупными активами на 2,6 млрд рублей, или около 80% активов всей выборки. Стоит отметить, что средний коэффициент автономии у данных организаций составляет от 13 до 21%, что говорит о достаточно приемлемом уровне капитализации у крупных игроков рынка.

Тем не менее в настоящее время не известна методика расчета собственных средств, которую разрабатывает Банк России, что затрудняет оценку влияния данного требования на лизинговый рынок. Опыт иных регулируемых рынков показывает: предложенная методика, скорее всего, будет консервативно оценивать кредитные риски, из-за чего возникнет расхождение между балансовым и регулятивным уровнями капитала. В результате ряд компаний с низким качеством активов будет вынужден переориентироваться на предоставление оперативного лизинга. С одной стороны, переориентация лизинговой компании будет способствовать достижению такой цели реформы, как повышение прозрачности лизингового рынка, а с другой – ограничит клиентов подобных лизингодателей в праве применения ускоренного метода амортизации, который используется только при финансовом лизинге.

График 6. Распределение лизинговых компаний по размеру собственных средств

Источник: ОЛА, по данным СПАРК

В настоящее время для лизинговых компаний остро стоит проблема выполнения инкассовых поручений в отношении списания задолженности лизингополучателя. Новые изменения предлагают законодательно закрепить право лизингодателя, если лизингополучатель не перечислил два платежа подряд направлять инкассовое поручение вне зависимости от условий договора. Данная новация будет стимулировать лизингополучателя к соблюдению финансовой дисциплины и положительно влиять на уровень просроченной задолженности в лизинговом портфеле.

Согласно законопроекту, лизинговые компании не смогут привлекать денежные средства от физических лиц, в том числе от индивидуальных предпринимателей, за исключением собственников и займодавцев при сумме основного долга не менее 1,5 млн рублей. Из активных операций планируется сохранить право лизингодателя размещать денежные средства во вклады, осуществлять валютно-конверсионные операции, приобретать и отчуждать финансовые инструменты, доли в капитале в других организациях. Кроме того, несмотря на невозможность торговой деятельности, ремаркетинг изъятого имущества не подлежит ограничению.

Ожидается, что частью функций по регулированию и надзору за лизинговой деятельностью наделят СРО: в их задачи будет входить разработка требований и контроль за их соблюдением в отношении риск-менеджмента и корпоративного управления. Регулятивно максимальное количество СРО ограничено тремя. При этом на текущий момент не известно, будут ли СРО диверсифицированы по специализации либо по масштабу деятельности своих участников, будут ли существенно отличаться требования к компаниям в разных СРО. Более того, участники рынка отмечают риски признания недействительными лизинговых договоров, заключенных до вступления лизингодателя в СРО. Этот непроработанный вопрос может негативно сказаться на лизингополучателях из числа субъектов МСП при обращении за субсидиями.

В целом предлагаемые нововведения в части регулирования лизингового рынка России ориентированы на повышение инвестиционной привлекательности лизинговой деятельности за счет снижения правовых и кредитных рисков для лизинговых компаний, а также на повышение транспарентности лизинговой деятельности, в том числе за счет унификации учета и отчетности с международными стандартами.

Олигополия аудита

Переключение на формирование отчетности в соответствии с международными стандартами станет одной из главных статей расходов для некрупных участников рынка. Компании второго эшелона в большинстве своем пытаются максимально отсрочить процесс формирования МСФО.

Согласно анкетированию, проведенному «Эксперт РА», около 60% опрошенных компаний из числа тех, что еще не формируют отчетность по международным стандартам, не планируют начинать следовать МСФО, прежде чем бухгалтерский учет и предоставление отчетности не будут приведены в соответствие с международными стандартами. Такие лизингодатели аргументируют свою позицию неизбежным ростом издержек и отсутствием очевидной целесообразности, так как основное преимущество отчетности по МСФО – более высокий уровень транспарентности, возникающий из-за приоритета экономической сущности проводимой операции над ее юридической формой, – как правило, играет роль лишь для крупных и публичных лизингодателей. Тем не менее 40% опрошенных компаний, не составляющих МСФО, рассчитывают начать ее подготовку уже по итогам 2017 года.

Таким образом, респонденты считают, что более ранние сроки внедрения МСФО позволят им более равномерно распределить будущие издержки. Это логично с учетом того, что впоследствии будут вступать в силу все новые требования: разработка и внедрение принципов риск-менеджмента и внутреннего контроля, соответствующих стандартам СРО, регистрация в государственном реестре лизинговых компаний, для чего также понадобится дополнительное отвлечение ресурсов, как финансовых, так и трудовых. Кроме того, для всех лизингодателей, за исключением специализированных, станет обязательным годовой аудит отчетности, что в совокупности с планируемым повышением требований к аудиторским организациям приведет к росту издержек лизинговых компаний.

В настоящее время отчетность по МСФО составляют и проводят ее аудит только крупные участники лизингового рынка, использующие механизмы финансирования на публичных рынках, а также являющиеся участниками международных финансово-промышленных групп, и компании, осуществляющие международный лизинг (см. таблицу 3).

Таблица 3. Аудиторы отчетности лизинговых компаний

| № | Наименование компании | Объем нового бизнеса за 2016 г., млн руб. | Объем портфеля на 01.01.17, млн руб. | Аудит отчетности по МСФО за 2015 г. |

| 1 | Государственная транспортная лизинговая компания | 122 753,2 | 337 600,6 | АО «КПМГ» |

| 2 | СБЕРБАНК ЛИЗИНГ (ГК) | 82 871,4 | 375 080,7 | ООО «Эрнст энд Янг» |

| 3 | ВТБ Лизинг | 76 658,4 | 380 416,3 | ООО «Эрнст энд Янг» |

| 4 | Европлан | 37 950,6 | 44 715,9 | ООО «Эрнст энд Янг» |

| 5 | ВЭБ-лизинг | 33 570,6 | 524 659,7 | ООО «Эрнст энд Янг» |

| 6 | Сименс Финанс | 27 232,6 | 34 810,1 | ООО «Эрнст энд Янг» |

| 7 | Балтийский лизинг (ГК) | 23 938,0 | 32 813,0 | АО «ПрайсвотерхаусКуперс Аудит» |

| 8 | МКБ-лизинг (ГК) | 22 948,0 | 32 578,0 | АО «БДО Юникон» |

| 9 | Газпромбанк Лизинг (ГК) | 20 325,0 | 114 158,0 | АО «БДО Юникон» |

| 10 | Росагролизинг | 19 925,4 | 80 552,3 | АО «ПрайсвотерхаусКуперс Аудит» |

| 11 | ТрансФин-М | 18 849,4 | 277 425,6 | ООО «Эрнст энд Янг» |

| 12 | БИЗНЕС АЛЬЯНС | 15 294,8 | 29 740,9 | АО «2К» |

| 13 | ЮниКредит Лизинг | 14 542,6 | 26 821,7 | ЗАО «Делойт и Туш СНГ» |

| 14 | РЕСО-Лизинг | 14 514,1 | 18 406,8 | АО «КПМГ» |

| 15 | Альфа Лизинг (ГК) | 11 736,3 | 58 153,6 | АО «ПрайсвотерхаусКуперс Аудит» |

| 16 | КамАЗ-ЛИЗИНГ (ГК) | 9 630,9 | 9 843,1 | ООО «Эрнст энд Янг» |

| 17 | Элемент Лизинг | 9 580,5 | 9 660,4 | АО «КПМГ» |

| 18 | Система Лизинг 24 | 7 919,4 | 12 370,8 | ООО «Эрнст энд Янг» |

| 19 | РЕЙЛ1520 (ГК) | 7 231,0 | 32 995,0 | ЗАО «Делойт и Туш СНГ» |

| 20 | CARCADE Лизинг | 7 121,0 | 14 737,0 | АО «БДО Юникон» |

| 21 | Интерлизинг (ГК) | 7 041,9 | 10 445,0 | АО «БДО Юникон» |

| 22 | РБ ЛИЗИНГ | 7 005,0 | 24 290,0 | ЗАО «Делойт и Туш СНГ» |

| 23 | Дойче Лизинг Восток | 4 626,6 | 12 034,0 | АО «КПМГ» |

| 24 | РЕГИОН Лизинг | 4 120,6 | 11 771,6 | ООО «Бейкер Тилли Русаудит» |

| 25 | Райффайзен-Лизинг | 4 096,0 | 12 985,0 | АО «ПрайсвотерхаусКуперс Аудит» |

| 26 | СОЛЛЕРС-ФИНАНС | 3 438,3 | 4 315,1 | ООО «Эрнст энд Янг» |

| 27 | БОТ Лизинг (Евразия) | 3 418,7 | 5 907,2 | ЗАО «Делойт и Туш СНГ» |

| 28 | Абсолют Лизинг | 2 697,5 | 6 838,7 | ООО «Эрнст энд Янг» |

| 29 | Лизинг-Трейд | 2 448,0 | 3 416,0 | АО «КПМГ» |

| 30 | ЧелИндЛизинг (ГК) | 2 323,6 | 3 654,2 | АО «КПМГ» |

| 31 | ИКБ Лизинг | 1 995,0 | 3 444,0 | АО «БДО Юникон» |

| 32 | Альянс-Лизинг | 1 873,1 | 2 785,9 | АО «ПрайсвотерхаусКуперс Аудит» |

| 33 | ЭКСПО-лизинг | 1 535,0 | 2 160,6 | АКГ «Гориславцев и Ко» |

| 34 | Интеза Лизинг | 1 230,7 | 1 690,0 | АО «КПМГ» |

| 35 | Столичный Лизинг | 1 007,5 | 1 638,6 | ООО «РУНЕАК «МООР СТИВЕНС БАЛЭН» |

| 36 | Техноспецсталь-Лизинг | 906,1 | 1 231,5 | ООО «ПРОМ-ИНВЕСТ-АУДИТ» |

| 37 | АКБ «ЦентроКредит» | 810,2 | 2 119,4 | ООО «Эрнст энд Янг» |

| 38 | Банк «Вологжанин» | 670,2 | 1 053,2 | ООО «ВЕДА-Аудит» |

| 39 | Ак Барс Лизинг | 605,5 | 3 309,1 | АО «ПрайсвотерхаусКуперс Аудит» |

| 40 | ОФК – Лизинг | 410,0 | 562,0 | АО «БДО Юникон» |

Источник: «Эксперт РА», по результатам анкетирования ЛК и публичных источников

В настоящее время отчетность в соответствии с международными стандартами составляют и проводят ее аудит только крупные участники лизингового рынка. Из числа респондентов «Эксперт РА» аудит отчетности по МСФО за 2015 год прошли компании, на которые по состоянию на 01.01.17 приходится около 80% лизингового портфеля. При этом аудиторами их отчетности преимущественно выступили компании «большой четверки» (EY, KPMG, PwC, Deloitte). На лизинговые компании, заверявшие отчетность по МСФО за 2015 год у аудиторов «большой четверки», приходится 73% лизингового портфеля на 01.01.17.

1 Объединенная Лизинговая Ассоциация.