Объем и динамика рынка

По итогам 9 месяцев 2016 года объем нового бизнеса (стоимости имущества) составил около 450 млрд рублей (+17% по сравнению с 9 месяцами 2015 года). В III квартале стоимость имущества, переданного в лизинг, составила около 175 млрд рублей (годом ранее 140 млрд рублей), около 80% которого пришлось на топ-20 лизинговых компаний. Столь существенный прирост связан с эффектом низкой базы прошлого года. Кроме того, постепенная стабилизация в экономике России привела к частичному восстановлению лизингового рынка, который годом ранее сократился на 26%. За первые девять месяцев текущего года отрицательные темпы прироста нового бизнеса показала только пятая часть респондентов, годом ранее лизинговый бизнес сократился у более 75% участников исследования.

Сумма новых договоров лизинга за январь – сентябрь 2016 года выросла на 15% и составила около 680 млрд рублей. Объем лизингового портфеля на 01.10.2016 составил 2,9 трлн рублей, что соответствует его уровню на 01.10.2015. Причинами продолжающейся стагнации портфеля являются его инертность и выбытие крупных лизинговых договоров с проблемными клиентами. Кроме того, переориентация лизинговых компаний на розничные сегменты с более короткими сроками сделок, чем по крупным корпоративным договорам, не позволяет значительно наращивать совокупный объем портфеля. Кроме того, несмотря на позитивную динамику профинансированных средств (+38%), их объем с 2013 года продолжает уступать объему полученных лизинговых платежей.

По оценке «Эксперт РА», остаток платежей к получению по сделкам, по которым имеется просрочка более 60 дней, к портфелю на 01.10.2016 составил около 10% (годом ранее 12%). Снижение уровня проблемных сделок на рынке связано с изъятием техники у клиентов (не менее 35 млрд рублей за 9 месяцев 2016 года, более 50 млрд рублей за 9 месяцев 2015 года, по оценке агентства), которые столкнулись с трудностями при исполнении обязательств перед лизингодателем, при этом значительная часть изъятого имущества приходится на ж/д и авиасегмент. Тем не менее проблема ухудшения качества активов остается актуальной, о чем говорит объем реструктурированной задолженности: по оценкам «Эксперт РА», он вырос с 18% совокупного лизингового портфеля на 01.10.2015 до 20% на 01.10.2016. Какая часть данных контрактов перейдет в раздел проблемных активов, будет зависеть от динамики объемов погрузки на сетях РЖД и пассажиропотока в региональных авиакомпаниях.

«Процесс урегулирования задолженности начался с 2014 года. В определенных случаях пришлось изымать предметы лизинга и передавать новым клиентам, некоторым клиентам мы реструктурировали задолженность, – говорит Владимир Добровольский, заместитель генерального директора по работе с клиентами компании «ГТЛК». – За два года ситуация более-менее выровнялась. Поэтому мы считаем, что рынок находится на стадии восстановления. Пошел спрос, который дополнительно стимулируется со стороны государства».

Таблица 1. Индикаторы развития рынка лизинга

| Показатели | 9 мес. 2013 | 2013 | 9 мес. 2014 | 9 мес. 2015 | 2015 | 9 мес. 2016 | |

| 2014 | |||||||

| Объем нового бизнеса (стоимости имущества), млрд рублей | 583 | 783 | 522 | 680 | 385 | 545 | 450 |

| Темпы прироста (период к периоду), % | 5,0 | 1,7 | -10,4 | -13,2 | -26,2 | -19,9 | 16,9 |

| Сумма новых договоров лизинга, млрд рублей | 940 | 1 300 | 754 | 1 000 | 590 | 830 | 680 |

| Темпы прироста (период к периоду), % | -2,6 | -1,5 | -19,8 | -23,1 | -21,8 | -17 | 15,3 |

| Концентрация на топ-10 компаний в сумме новых договоров, % | 67 | 65 | 61 | 66 | 68 | 66 | 62 |

| Индекс «розничности», %1 | 32 | 35 | 45 | 44 | 45 | 44 | 50 |

| Объем полученных лизинговых платежей, млрд рублей | 520 | 650 | 550 | 690 | 465 | 750 | 670 |

| Объем профинансированных средств, млрд рублей | 460 | 780 | 505 | 660 | 400 | 590 | 550 |

| Совокупный портфель лизинговых компаний, млрд рублей | 2 650 | 2 900 | 2 950 | 3 200 | 2 950 | 3 100 | 2 900 |

| Номинальный ВВП России (в постоянных ценах 2011 года, по данным Росстата), млрд рублей | 45 460 | 66 689,1 | 45 859,9 | 70 975,6 | 44 165,2 | 60 687,1 | - |

| Доля лизинга в ВВП, % | 1,3 | 1,2 | 1,1 | 1,0 | 0,9 | 0,9 | - |

Источник: «Эксперт РА», по результатам анкетирования ЛК

В период с 2013-го по 2015 год доля банковских кредитов в профинансированных средствах лизинговых компаний продолжала снижаться (см. график 2). С текущего года агентством отмечается обратная динамика: доля кредитов в структуре финансирования сделок выросла с 55% за 9 месяцев 2015 года до 61% за 9 месяцев 2016 года. Доля облигаций снизилась с 9% за январь – сентябрь 2015 года до 3% за аналогичный период 2016 года в связи с менее активным использованием этого инструмента крупнейшими компаниями. Лидер рынка «ВТБ Лизинг» в 2016 году стал активно привлекать средства за счет векселей, что сказалось на увеличении доли ценных бумаг среди источников финансирования с 5 до 7%. Доли авансов и собственных средств за рассматриваемый период не претерпели существенных изменений и составили 12 и 13% от профинансированных средств за январь – сентябрь 2016 года соответственно.

В рамках исследования за 9 месяцев лизинговым компаниям традиционно было предложено оценить уровень значимости факторов, негативно влияющих на развитие лизинга в нашей стране. Согласно результатам опроса, второй год подряд главным негативным фактором для рынка остаются высокие процентные ставки по кредитам. Вторую позицию, как и годом ранее, занимает нехватка платежеспособных «качественных» клиентов. В тройку ключевых проблем также входит нехватка у лизингодателей заемного финансирования в достаточном объеме, а четвертой по актуальности стало недостаточное финансирование с длительными сроками. Девальвации рубля, которая привела к отказу клиентов от подорожавшего иностранного оборудования, теперь занимает пятое место (годом ранее третье) среди негативных факторов.

Таблица 2. Основные факторы, негативно влияющие на лизинговый рынок (указаны в порядке убывания значимости)

| Место | Негативный фактор | Место | Место |

| 2016 | 2015 | 2014 | |

| 1 | Высокие процентные ставки по кредитам | 1 | 3 |

| 2 | Нехватка платежеспособных «качественных» клиентов | 2 | 4 |

| 3 | Нехватка у ЛК заемного финансирования в достаточном объеме | 5 | 1 |

| 4 | Нехватка у ЛК финансирования с длительными сроками («длинные ресурсы») | 4 | 2 |

| 5 | Падение спроса из-за роста курса валют | 3 | 5 |

| 6 | Противоречия и недоработки в законодательстве, препятствующие развитию отдельных сегментов | 6 | 6 |

| 7 | Повышенное внимание к лизинговым сделкам со стороны налоговых органов | 7 | 8 |

| 8 | Отсутствие современного и адекватного регулирования бухгалтерского учета лизинговых операций | 9 | 9 |

| 9 | Проблемы с возвратом / зачетом НДС | 8 | 10 |

| 10 | Другие причины (повышенные требования со стороны банков-кредиторов к финансовому состоянию лизингополучателя, к залоговому обеспечению) | 10 | 7 |

Источник: «Эксперт РА», по данным опроса ЛК

1Индекс «розничности» рынка лизинга рассчитывается «Эксперт РА» как суммарная доля «розничных» сегментов в объеме нового бизнеса. К «розничным» сегментам мы относим легковой и грузовой автотранспорт, строительную и сельскохозяйственную технику.

Лидеры рынка

За 9 месяцев 2016 года лидером рынка по объему нового бизнеса, как и годом ранее, стала компания «ВТБ Лизинг». На вторую строку поднялась «ГТЛК», темп прироста лизингового бизнеса которой за январь – сентябрь текущего года составил 69%.

Третью позицию, показав небольшое сокращение (-5%), занял «Сбербанк Лизинг». Поддержку бизнесу лизинговых компаний из топ-3 оказали сделки с авиатехникой. В совокупности на три крупнейших компании приходится около 36% всего объема нового бизнеса (38% годом ранее).

Таблица 3. Топ-20 лизинговых компаний России по итогам 9 месяцев 2016 года

| Место по новому бизнесу | Наименование | Рейтинг кредитоспособности «Эксперт РА» на 01.11.2016* | Объем нового бизнеса (стоимости имущества) за 9 мес. 2016 года, млн рублей | Темпы прироста нового бизнеса, 9 мес. 2016 года / 9 мес. 2015 года, % | Сумма новых договоров лизинга за 9 мес. 2016 года, млн рублей | Объем лизингового портфеля на 01.10.2016, млн рублей | |

| 01.10.2016 | 01.10.2015 | ||||||

| 1 | 1 | ВТБ Лизинг | 63 021,50 | 20 | 88 017,7 | 394 041,5 | |

| 2 | 4 | Государственная транспортная лизинговая компания | 58 327,60 | 69 | 81 389,5 | 244 915,9 | |

| 3 | 3 | СБЕРБАНК ЛИЗИНГ (ГК) | А++ | 38 748,90 | -5 | 53 491,6 | 333 648,8 |

| 4 | 2 | ВЭБ-лизинг | 26 197,00 | -48 | 38 677,0 | 601 083,1 | |

| 5 | 5 | Европлан | А++ | 25 807,90 | 46 | н.д. | 41 599,1 |

| 6 | 7 | Сименс Финанс | 19 689,00 | 43 | 30 412,3 | 33 078,4 | |

| 7 | 6 | Балтийский лизинг (ГК) | 17 901,00 | 21 | 26 347,0 | 31 772,0 | |

| 8 | - | БИЗНЕС АЛЬЯНС | 15 294,80 | - | 32 572,0 | 32 187,6 | |

| 9 | 15 | ЮниКредит Лизинг и Локат Лизинг Руссия | А++ | 11 402,62 | 165 | 14 362,4 | 24 395,1 |

| 10 | 10 | РЕСО-Лизинг | A+ (I) | 10 502,40 | 31 | 16 144,1 | 17 569,0 |

| 11 | 8 | ТрансФин-М | A+ (II) | 10 146,00 | -1 | 27 905,0 | 270 881,4 |

| 12 | - | Альфа-Лизинг (ГК) | 9 306,70 | - | 15 275,1 | 60 364,8 | |

| 13 | 20 | Элемент Лизинг | A+ (III) | 6 754,00 | 164 | 10 035,0 | 8 861,0 |

| 14 | 13 | КАМАЗ-ЛИЗИНГ (ГК) | 6 001,90 | -4 | 8 741,8 | 9 456,5 | |

| 15 | 17 | СТОУН-XXI (ГК) | A (I) | 5 948,30 | 44 | 8 978,4 | 10 076,0 |

| 16 | 11 | РЕЙЛ1520 (ГК) | A (I) | 5 754,00 | -20 | 4 922,0 | 31 381,0 |

| 17 | 25 | Интерлизинг (ГК) | 5 135,40 | 174 | 7 620,4 | 10 416,8 | |

| 18 | 16 | Система Лизинг 24 | 5 069,00 | 19 | 6 521,3 | 11 659,6 | |

| 19 | 9 | CARCADE ЛИЗИНГ | A+ (II) | 4 544,40 | -51 | 6 758,8 | 15 783,9 |

| 20 | - | Лизинг-Проект | В++ | 4 039,20 | - | 7 837,1 | 10 251,8 |

* В скобках указан подуровень рейтинга.

Источник: «Эксперт РА», по результатам анкетирования ЛК

Доля крупнейшего лизингодателя в объеме нового бизнеса за 9 месяцев 2016 года осталась на уровне прошлого года и составила 14% (за 9 месяцев 2014-го – 16%, 2013-го – 14%). В целом по сравнению с 2009–2012 годами, когда крупные компании активно наращивали сделки с ж/д техникой, доля лидера на рынке в 2014–2016 годах стабилизировалась (см. график 3). В то же время концентрация новых сделок на топ-10 компаний, несмотря на снижение с 68% за январь – сентябрь 2015 года до 62% за аналогичный период 2016 года остается высокой (за 9 месяцев 2014-го – 61%, 2013-го – 67%).

С 2015 года первые четыре позиции по объему нового бизнеса на лизинговом рынке занимают госкомпании. Всего доля госкомпаний в объеме нового бизнеса снизилась с 53 до 48% за три квартала 2016 года. Увеличение присутствия независимых лизинговых компаний на рынке связано как с оживлением розничных сделок в 2016 году, так и со значительным сокращением нового бизнеса компании «ВЭБ-лизинг», которая являлась бессменным лидером рынка на протяжении 2010–2014 годов.

Распределение сделок по регионам

В территориальном распределении нового бизнеса за 9 месяцев 2016 года по сравнению с 9 месяцами 2015 года доля Москвы сократилась почти на 14 п. п. до 35%. Снижение концентрации нового бизнеса на столице связано с тем, что в текущем году лизинговые компании активизировали региональные продажи, которые существенно упали в прошлом году. Кроме того, такие крупные компании, как «Сбербанк Лизинг» и «ВЭБ-лизинг», сократили свое присутствие в Москве более чем на 70% по сравнению с январем – сентябрем 2015 года. В целом после пиковой фазы кризиса концентрация на столицу, как правило, продолжает снижаться, что отмечалось в 2010–2011 годах.

Санкт-Петербург и Северо-Западный ФО (за исключением Санкт-Петербурга) продемонстрировали увеличение: их доли в новом бизнесе выросли на 4 и 2 п. п. до 11 и 5% соответственно. Доля Дальневосточного ФО выросла с 2 до 4%, что в большей степени связано со сделками в данном ФО компаний «ГТЛК», «Сименс Финанс» и «Сбербанк Лизинг». Агентство отмечает, что увеличение объема лизинговых сделок в Южном ФО отчасти связано с тем, что в его состав, согласно указу президента России от 28 июля 2016 года № 375, был включен упраздненный тем же указом Крымский федеральный округ. Распределение долей других федеральных округов не претерпело кардинальных изменений по сравнению с 9 месяцами 2015 года.

Распределение сделок по сегментам

С 2014 года сегмент грузовых и легковых автомобилей остается крупнейшим по объему нового бизнеса на лизинговом рынке. По итогам 9 месяцев 2016 года доля автолизинга составила около 38% (годом ранее 37%) в объеме переданного в лизинг имущества. В абсолютном выражении автосегмент вырос на 21%, достигнув 171 млрд рублей. Позитивный эффект на сделки с автомобилями оказала госпрограмма по льготному автолизингу, начавшаяся в 2015-м и завершившаяся в III квартале текущего года. Однако программа не смогла существенно повысить спрос со стороны физических лиц на лизинг автомобилей. «Лизинг для физических лиц оптимален для тех, кто хочет платить только за пользование автомобилем и не думать о том, сколько машина будет стоить при продаже через три года, – отмечает Александр Михайлов, главный исполнительный директор компании «Европлан». – Кроме того, не все лизингодатели могут предлагать этот продукт, так как он потенциально гораздо более массовый и рискованный, чем традиционный для России финансовый лизинг».

Вторым сегментом по объему нового бизнеса стала авиатехника, доля которой на рынке составила 18 против 22% годом ранее. Концентрация авиасделок на крупнейших компаниях по-прежнему остается высокой, при этом не менее 50% нового бизнеса передано клиентам в оперативный лизинг.

Несмотря на постепенное повышение ставок на аренду подвижного состава в 2016 году объем нового бизнеса с ж/д техникой за 9 месяцев 2016 года упал на 10%, а доля ж/д техники на рынке снизилась с 16 до 13% по сравнению 9 месяцами прошлого года.

Значительный прирост (+64%) показала строительная и дорожно-строительная техника, доля которой в объеме нового бизнеса за январь – сентябрь 2016 года составила около 8%. Сегмент сельскохозяйственной техники также продемонстрировал позитивную динамику: его доля на рынке выросла с 2 до 4%. Многие розничные игроки отмечают рост спроса на лизинг со стороны сельхозпредприятий вследствие увеличения объемов их продаж, в том числе из-за снижения конкуренции со стороны зарубежных производителей. Увеличение доли морских и речных судов на рынке с 1 до 3% объясняется сделками компании «ГТЛК» в данном сегменте.

Всего по рынку лизинга за 9 месяцев 2016 года из 17 крупнейших сегментов, выделяемых «Эксперт РА» в рамках исследований, положительные темпы прироста продемонстрировали 11 (таблица 3). Годом ранее рост наблюдался в 7 сегментах из 17.

Таблица 3. Структура рынка по предметам лизинга

| Предметы лизинга | Доля в новом бизнесе (стоимости имущества) за 9 мес. 2016 года, % | Доля в новом бизнесе (стоимости имущества) за 9 мес. 2015 года, % | Прирост (+) или сокращение (-) объема сегмента, % | Доля в лизинговом портфеле на 01.10.2016, % |

| Легковые автомобили | 19,9 | 20,0 | 16,3 | 7,3 |

| Авиационный транспорт | 18,4 | 21,5 | 0,03 | 20,1 |

| Грузовой автотранспорт | 18,2 | 16,7 | 27,4 | 6,7 |

| Железнодорожная техника | 12,5 | 16,2 | -9,8 | 40,0 |

| Строительная и дорожно-строительная техника | 8,2 | 5,9 | 62,4 | 3,7 |

| Сельскохозяйственная техника и скот* | 4,1 | 2,2 | 117,8 | 5,1 |

| Суда (морские и речные) | 3,2 | 1,3 | 187,7 | 3,1 |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование | 2,4 | 2,9 | -3,3 | 4,4 |

| Оборудование для нефте- и газодобычи и переработки | 2,3 | 0,7 | 284,0 | 1,8 |

| Погрузчики складские и складское оборудование, упаковочное оборудование и оборудование для производства тары | 1,6 | 1,4 | 33,6 | 0,3 |

| Недвижимость (здания и сооружения) | 1,3 | 1,9 | -20,0 | 2,3 |

| Оборудование для пищевой промышленности, включая холодильное и оборудование для ресторанов | 1,0 | 1,0 | 16,9 | 0,6 |

| Телекоммуникационное оборудование, оргтехника, компьютеры | 0,7 | 0,8 | 2,3 | 0,4 |

| Оборудование для ЖКХ | 0,5 | 2,4 | -75,6 | 0,7 |

| Энергетическое оборудование | 0,4 | 0,9 | -48,1 | 0,5 |

| Полиграфическое оборудование | 0,3 | 0,6 | -41,6 | 0,3 |

| Медицинская техника и фармацевтическое оборудование | 0,3 | 0,5 | -29,9 | 0,1 |

| Прочее оборудование | 4,7 | 3,1 | 77,2 | 2,6 |

* При оценке доли сегмента экспертно учтена и компания «Росагролизинг».

Источник: «Эксперт РА», по результатам анкетирования ЛК

В отраслевой концентрации лизингового портфеля на 01.10.2016 по сравнению со структурой на 01.10.2015 произошли изменения: доля авиатехники, несмотря на заключение значительного объема лизинговых договоров с воздушными судами на протяжении 2015–2016 годов, снизилась в портфеле с 25 до 20%. Сокращение связано с расторжением лизинговых договоров с авиакомпанией «Трансаэро», часть воздушного парка которой до сих пор не распределена среди новых клиентов.

Структура сделок по размеру бизнеса клиента

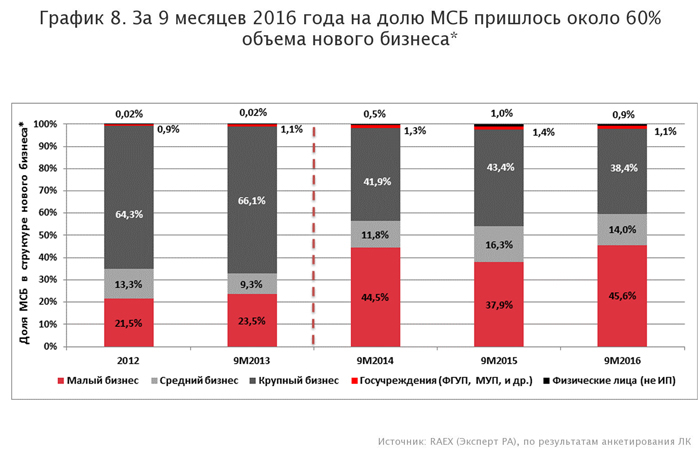

Агентство отмечает, что по итогам 9 месяцев 2016 года на сегмент малого и среднего бизнеса пришлось около 60% нового бизнеса (годом ранее 54%). «Сейчас на восстанавливающемся рынке основные игроки определились и между ними на наших глазах разгорается нешуточная борьба за клиента. Фокусом самых сильных игроков стал сегмент МСП, давший за последние месяцы самый существенный прирост объема нового бизнеса в лизинговой рознице, – говорит Дмитрий Корчагов, генеральный директор компании «Балтийский лизинг». – Конкурентная борьба в этом сегменте идет по всем фронтам: и в области процентных ставок, и в области продуктов (разные скидочные программы по автомобильным маркам, набор дополнительных опций), и, главное, в области технологий оценки рисков».

Активизация региональных сделок с начала года привела к тому, что объем нового бизнеса с представителями МСБ вырос на 29% за январь – сентябрь 2016 года по сравнению с аналогичным периодом прошлого года и составил 270 млрд рублей. Активное участие в рознице за январь – сентябрь 2016 года продемонстрировали лидеры рынка, которые входят в топ-3 по количеству заключенных новых сделок. На госучреждения и физические лица по-прежнему приходится незначительный объем сделок: совокупно около 2% объема лизингового бизнеса за 9 месяцев 2016 года. Доля крупных компаний в структуре нового бизнеса за январь – сентябрь 2016 года снизилась до 38%, что является наименьшей долей за последние пять лет (см. график 8).

* За девять месяцев 2014, 2015 и 2016 годов указана структура нового бизнеса, а за остальные периоды – структура новых договоров.

По оценкам агентства, количество новых заключенных договоров лизинга за январь – сентябрь текущего года составило не менее 110 тысяч, что на 20% больше результатов аналогичного периода 2015 года. При этом около 43% сделок за 9 месяцев 2016 года пришлось на период с июля по сентябрь. Наибольшее число новых лизинговых договоров с января по сентябрь текущего года заключила «ВТБ Лизинг», активно развивающая розничное направление с 2013 года. Рекордным уровнем для российского рынка (23 272 штук) остается результат, достигнутый компанией «ВЭБ-лизинг» за 9 месяцев 2014 года.

Увеличение числа заключенных договоров привело к снижению средней стоимости лизинговой сделки: с 6,5 млн рублей за 9 месяцев 2015 года до 6,2 млн рублей за 9 месяцев 2016 года. На протяжении последних трех лет средний чек лизинговой сделки не превышает 7 млн рублей, что стало следствием сокращения крупных корпоративных договоров на рынке. В период преобладания на рынке ж/д и авиасделок средний чек превышал 11 млн рублей.

Таблица 4. Число лизинговых сделок за 9 месяцев 2016 года выросло на 20%

| № | Наименование ЛК | Количество новых заключенных договоров за 9 мес. 2016 года, штук | Количество новых заключенных договоров за 9 мес. 2015 года, штук | Темпы прироста, % |

| 1 | ВТБ Лизинг | 16 742 | 15 458 | 8,3 |

| 2 | ВЭБ-лизинг | 14 247 | 16 359 | -12,9 |

| 3 | Европлан | 13 736 | 11 600 | 18,4 |

| 4 | Балтийский лизинг (ГК) | 7 422 | 5 838 | 27,1 |

| 5 | РЕСО-Лизинг | 5 133 | 4 362 | 17,7 |

| 6 | Элемент Лизинг | 4 461 | 2 223 | 100,7 |

| 7 | СБЕРБАНК ЛИЗИНГ (ГК) | 3 705 | 1 660 | 123,2 |

| 8 | Сименс Финанс | 3 107 | 2 587 | 20,1 |

| 9 | CARCADE Лизинг | 2 435 | 5 624 | -56,7 |

| 10 | СТОУН-XXI (ГК) | 2 354 | 1 719 | 36,9 |

| 11 | Фольксваген Груп Финанц | 2 151 | 2 839 | -24,2 |

| 12 | ЮниКредит Лизинг и Локат Лизинг Руссия | 1 696 | 1 270 | 33,5 |

| 13 | Мэйджор Лизинг | 1 468 | 1 765 | -16,8 |

| 14 | Ураллизинг (ГК) | 1 435 | 1 024 | 40,1 |

| 15 | СОЛЛЕРС-ФИНАНС | 1 197 | 655 | 82,7 |

| 16 | КОНТРОЛ лизинг | 1 016 | 736 | 38,0 |

| 17 | КАМАЗ-ЛИЗИНГ (ГК) | 778 | 472 | 64,8 |

| 18 | Система Лизинг 24 | 765 | 688 | 11,2 |

| 19 | Интерлизинг (ГК) | 723 | 393 | 84,0 |

| 20 | Альфа Лизинг (ГК) | 668 | 19 | 3415,8 |

| Всего по рынку | Не менее 110 тыс. | Не менее 90 тыс. | 20,0 |

Источник: «Эксперт РА», по результатам анкетирования ЛК