По итогам 2013 года объем розничного банкострахования, не связанного с кредитованием, составил 26,8 млрд рублей, в 2012 году – 7,5 млрд рублей. До 2012 года объем некредитного банкострахования был незначительным.

К некредитному страхованию относятся долгосрочное страхование жизни, страхование выезжающих за рубеж, страхование имущества физических лиц и другие коробочные продукты.

За 2013 год наибольшую долю в банкостраховании, не связанном с кредитованием, занимают инвестиционное страхование жизни (34% или 9 млрд рублей), смешанное страхование жизни (32% или 8,5 млрд рублей) и страхование имущества физических лиц (13% или 3,4 млрд рублей).

Все виды некредитного страхования росли высокими темпами. Инвестиционное страхование увеличилось с 0,1 млрд рублей за 2012 год до 9 млрд рублей за 2013 год, смешанное страхование жизни – с 3,3 до 8,5 млрд рублей, страхование имущества физических лиц – с 0,8 до 3,4 млрд рублей, а также прочие виды (различные коробочные продукты) – с 2,9 до 5,1 млрд рублей.

Концентрация страховых компаний в новом сегменте банкострахования была высокой. В 2013 году 80% этого рынка приходилось на шесть страховых компаний, пять из которых аффилированы с банками.

Таблица 5. Лидеры розничного банкострахования, не связанного с кредитованием

| Компания | Доля в розничном страховании клиентов банков, не связанном с кредитованием, % |

| Страховая группа «Альфастрахование» | 32 |

| ООО СК «Сбербанк страхование» | 28 |

| Группа страховых компаний «Русский Стандарт» | 11 |

| ООО СК «ВТБ Страхование» | 5 |

| Группа Ренессанс | 2 |

| ООО «Страховая компания КАРДИФ» | 2 |

Источник: «Эксперт РА», по данным компаний

Страховщики, входящие в группу с банками, имеют значительное преимущество в развитии страхования жизни, не связанного с кредитованием, так как не все банки готовы отдавать этот бизнес рыночным компаниям. Для того чтобы бизнес оставался в рамках одной финансовой группы, некоторые банки создавали собственных страховщиков.

Активное развитие инвестиционного страхования жизни началось с выхода в 2012 году на рынок вновь созданной страховой «дочки» Сбербанка. За 2013 год на «Сбербанк страхование» приходится 77% рынка инвестиционного страхования жизни. В смешанном страховании жизни на тройку лидеров (Страховая группа «Альфастрахование», ООО СК «Сбербанк страхование», Группа страховых компаний «Русский Стандарт») приходилось 82% рынка в 2013 году. В добровольном страховании имущества физических лиц страховщики, входящие в одну группу с банками, также лидируют. Доля двух крупнейших игроков в этом сегменте – Страховая группа «Альфастрахование» и Группа страховых компаний «Русский Стандарт» – составляет 66%.

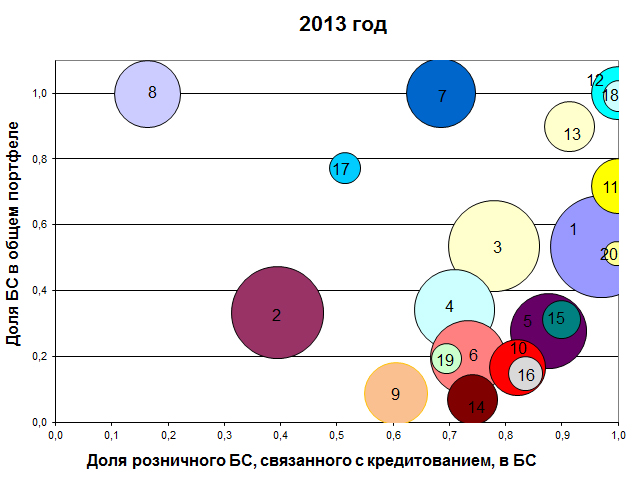

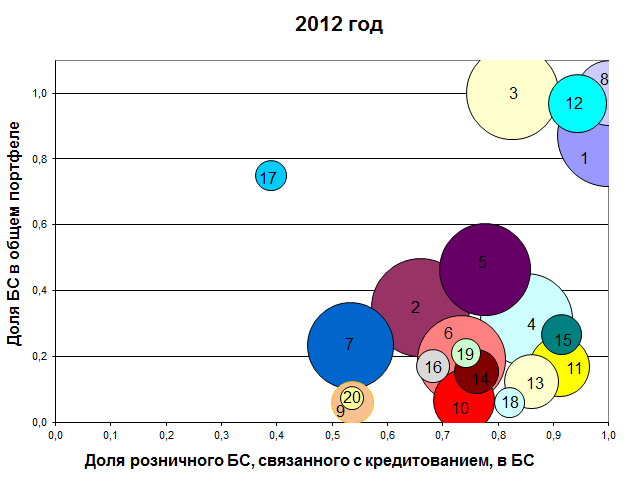

На графиках ниже видно, как произошло перераспределение компаний за 2013 год. Во-первых, по сравнению с 2012 годом произошло увеличение доли банкострахования в страховых портфелях большинства страховых компаний. Во-вторых, появились крупные игроки в сегменте банкострахования, не связанного с кредитованием.

График 8. Распределение страховщиков по типу бизнеса в банкостраховании за 2013 и 2012 годы

1. Группа Ренессанс

2. Страховая группа «Альфастрахование»

3. ООО СК «ВТБ Страхование»

4. СОАО «ВСК»

5. ООО «СК «Согласие»

6. РЕСО-Гарантия

7. Группа страховых компаний «Русский Стандарт»

8. ООО СК «Сбербанк страхование»

9. Страховая группа «СОГАЗ»

10. Группа Альянс

11. ООО «ППФ Страхование жизни»

12. СОСЬЕТЕ ЖЕНЕРАЛЬ СТРАХОВАНИЕ

13. ООО «Страховая компания КАРДИФ»

14. Группа «ИНГО»

15. ЗАО «МЕТЛАЙФ» (прежнее название ЗАО «АЛИКО»)

16. СГ «МАКС»

17. ЗАО СК «РСХБ-Страхование»

18. ООО Страховая компания «Независимость»

19. ОАО «Страховая акционерная компания «ЭНЕРГОГАРАНТ»

20. ЗАО ОСК

1. ООО «ППФ Страхование жизни»

2. СОАО «ВСК»

3. Группа страховых компаний «Русский Стандарт»

4. ООО «СК «Согласие»

5. ООО СК «ВТБ Страхование»

6. РЕСО-Гарантия

7. Страховая группа «Альфастрахование»

8. СОСЬЕТЕ ЖЕНЕРАЛЬ СТРАХОВАНИЕ

9. Страховая группа «СОГАЗ»

10. Группа «ИНГО»

11. Группа Ренессанс

12. ООО «Страховая компания КАРДИФ»

13. Группа Альянс

14. СГ «МАКС»

15. ЗАО «МЕТЛАЙФ» (прежнее название ЗАО «АЛИКО»)

16. ОАО «Страховая акционерная компания «ЭНЕРГОГАРАНТ»

17. ЗАО СК «РСХБ-Страхование»

18. ОАО «СГ МСК»

19. ООО «Страховое общество «Сургутнефтегаз»

20. ООО СК «Цюрих»

Источник: «Эксперт РА»