В первой половине 2016 года масштаб проблем, связанных c санацией проблемных банков, сделал очевидным кризис этого механизма. Санаторы все чаще не выполняли планы оздоровления и пытались под прикрытием санации улучшить свои финансовые показатели. Рост рисков банков-санаторов отразился и на их рейтингах: за последние полгода по 7 из 12 банков-санаторов, рейтингуемых «Эксперт РА», были негативные рейтинговые действия. Чтобы сделать санации более эффективными, ЦБ РФ принял жесткие критерии отбора банков-санаторов (Указание 4010-У) и предложил создать специальный фонд для санации банков. Эти меры назрели, но приведут к дальнейшему росту рисков действующих санаторов и сужению круга потенциальных участников процесса оздоровления.

В марте – мае 2016 года доля сниженных рейтингов банков от среднего числа рейтингов заметно сократилась (16% против 20% в декабре 2015 – феврале 2016 года, см. график 1). При этом более половины от общего количества негативных рейтинговых действий по-прежнему пришлось на понижение рейтингов (см. график 2). Основными причинами негативных рейтинговых действий стали ухудшение качества активов, сопровождаемое снижением достаточности капитала, уменьшение запаса ликвидности, а также риски, связанные с санацией проблемных банков (см. таблицу 1). Количество повышений рейтингов осталось на уровне марта – мая 2015 года, но около 16% всех рейтинговых действий (без учета подтверждения рейтингов на прежнем уровне) пришлось на улучшение прогнозов по рейтингам вследствие роста запаса по нормативам достаточности капитала из-за докапитализации банков (см. таблицу 3).

В 2015–2016 годах санаторы все чаще стали обращаться к АСВ за дополнительными кредитами на санацию За последние 2,5 года значительно возросло количество санируемых банков (с 5 до 30). Во всех 121 рассматриваемых банках процедура санации была запущена именно в этот период. В 2015–2016 годах санаторы все чаще стали обращаться к АСВ за новым кредитом в связи с увеличением объема проблемных активов (см. таблицу 4), однако далеко не всеми планами финансового оздоровления (далее – ПФО) был предусмотрен значительный объем повторного финансирования, и АСВ не спешит выдавать новые кредиты. Таким образом, риски по резервированию ранее не выявленных проблемных активов пока ложатся на санаторов.

Риски, связанные с санацией, оказали давление на рейтинги банков: за последние полгода по 7 из 12 банков-санаторов были негативные рейтинговые действия 2 (см. таблицу 5). Финансовое положение многих санаторов стало ухудшаться еще до присоединения санируемых банков. Но участие в санации также оказало давление на их показатели, так как возникла необходимость поддержки санируемых банков доходными активами и ликвидностью. Часть негативных рейтинговых действий обусловлена консервативным подходом агентства к оценке рисков санации в силу непрозрачности ее процесса. Также агентство учитывало, что качество активов и нормативы некоторых санаторов были искажены «перевешиванием» рисков на баланс санируемых банков.

Текущая организация процесса санации дает санаторам возможность решать свои проблемы за счет «пациентов»: например, привлекать от них ликвидность (банки, санируемые Пробизнесбанком, были переданы новому санатору с возросшим объемом обесцененных активов из-за МБК, выданных материнскому банку). Процесс финансового оздоровления подразумевает наращивание качественных активов, генерирующих стабильный доход, за счет которого санируемые банки поэтапно начисляют резервы по невозвратным ссудам (на 01.06.2016 такие кредиты зарезервированы довольно слабо, см. график 3). Но санаторы нередко «делятся» не только хорошими, но и проблемными заемщиками. Кроме того, санируемый банк может кредитовать аффилированные структуры санатора, пользуясь возможностью не соблюдать нормативы. В итоге объем проблемных ссуд и концентрация на связанных заемщиках у санируемого банка только возрастает.

Чтобы снизить масштаб злоупотреблений со стороны банков-санаторов, ЦБ РФ установил для них основные критерии финансовой устойчивости в Указании 4010-У. Документ определяет условия допуска банка-приобретателя к участию в закрытом конкурсе по отбору санаторов для проблемных банков. Например, наличие положительного суммарного финансового результата и необходимость сопоставимости размеров «доктора» и «пациента». Такие требования к финансовому положению вполне обоснованы, так как у санатора не должно быть потребности в «перевешивании» некачественных активов на баланс санируемого банка. Санатор должен выдержать давление на капитал и ликвидность при передаче своих качественных активов в залог по кредитам АСВ, а также быть готов к докапитализации санируемого банка в случае обесценения новых кредитов и недостаточного уровня прибыли.

Многие действующие банки-санаторы не соответствовали бы сегодня новым правилам ЦБ.

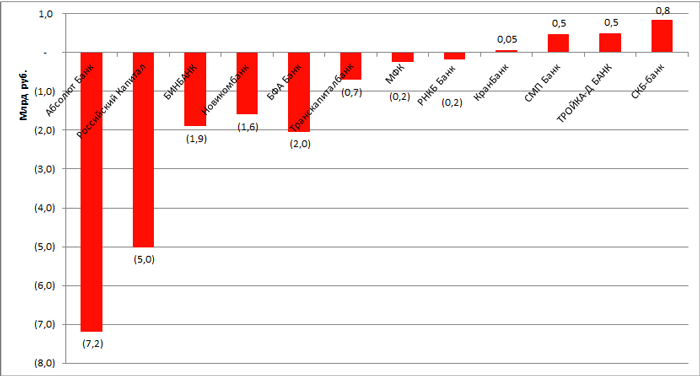

Треть банков, которые сейчас санируют проблемные банки, не соответствовали бы новым правилам ЦБ по такому показателю, как финансовый результат (см. график 4). Важным критерием также является наличие у санатора величины собственных средств в размере не менее 10% от размера обязательств проблемного банка. Так как на роль санаторов обычно выбирались наиболее крупные банки, то данное требование Указания 4010-У в большинстве случаев соблюдалось. Однако, на сегодняшний день имеются санаторы, не обеспечившие выполнение мер ПФО, что позволяет АСВ провести новый конкурс на выбор санатора (например, РНКБ не выкупил допэмиссию Крайинвестбанка в установленный срок).

Введение 4010-У приведет к сужению круга как потенциальных, так и действующих санаторов, а также к более активному использованию новых механизмов санации. Большая часть банков-санаторов не соответствуют требованиям Указания. По этой причине рассматриваются новые механизмы санации, такие как bail-in и создание подконтрольного ЦБ РФ агента-санатора. Механизм bail-in, при котором крупнейшие кредиторы банка становятся его санаторами, существенно снижает финансовую нагрузку на АСВ. Однако эффективность данного инструмента неочевидна из-за отсутствия у кредиторов банка опыта по его управлению. Кроме того, расширение практики применения bail-in может спровоцировать существенный переток средств корпоративных вкладчиков в госбанки. Создание «мегасанатора» вряд ли будет способствовать сокращению объемов финансирования от АСВ, а вот контроль за расходованием выделенных средств станет более трудоемким. На наш взгляд, наиболее оптимальным механизмом является создание агента ЦБ РФ. Он позволит снизить масштаб злоупотреблений со стороны банков-санаторов, сократить объемы повторного финансирования от АСВ, а также не предусматривать льготный режим соблюдения обязательных нормативов для санируемых банков.

1 Рассматривались 12 банков, санаторами которых выступают банки, имевшие рейтинг «Эксперт РА»: Балтинвестбанк, Социнвестбанк, Банк «Рост», «Уралсиб», «Солидарность», «Таврический», Фондсервисбанк, Крайинвестбанк, Газэнергобанк, Мособлбанк, Инвестторгбанк, Вокбанк (публикуемая месячная отчетность банка «Уралсиб» отсутствует в публичном доступе с 01.11.2015).

2 Понижен рейтинг или его подуровень, либо ухудшен прогноз.

Приложение. Таблицы и графики

График 4. На текущий момент только треть банков-санаторов могла бы соответствовать критерию по наличию положительного финансового результата при подаче заявки на санацию проблемных банков 3

Источник: «Эксперт РА», по данным публичной отчетности банков

3 На графике 4 указан суммарный финансовый результат банка-санатора за период с 01.04.15 по 01.04.16, согласно отчетности по форме 0409102

Таблица 1. Ключевые причины негативных рейтинговых действий* «Эксперт РА» по банкам с 1 марта по 1 июня 2016 года

| Причина рейтингового действия | Примеры банков |

| Снижение запаса ликвидности | «ИДЕЯ Банк», Межрегиональный клиринговый банк, Региональный коммерческий банк, ИнтехБанк, КБ «Интеркредит» |

| Снижение запаса капитала в связи с ухудшением качества кредитного портфеля, низкая абсолютная величина собственных средств | АктивКапитал Банк, КБ «Иваново», ФОРА-БАНК, «Северный кредит», Евроситибанк, Донкомбанк, Банк «Нефтяной Альянс», АлтайБизнес-Банк, Восточный Экспресс Банк |

| Ухудшение показателей рентабельности и убыточность деятельности | КБ «РТБК», Энергомашбанк, Банк «СТРАТЕГИЯ», Ставропольпромстройбанк, Камский коммерческий банк, Липецккомбанк |

| Рост регулятивных рисков, потеря ликвидности | «Финансовый стандарт», АКБ «Век» |

| Риски рефинансирования средств, привлеченных от крупнейших кредиторов | МОСКОВСКИЙ КРЕДИТНЫЙ БАНК, Банк «Еврокапитал-Альянс», Финпромбанк |

| Риски, связанные с выполнением функции банка-санатора | БИНБАНК, Транскапиталбанк, Банк БФА, «Тройка-Д Банк» |

* В том числе снижение подуровней и изменение прогнозов в негативную сторону.

Источник:«Эксперт РА»

Таблица 2. Список банков, в отношении которых были негативные рейтинговые действия «Эксперт РА»* с 1 марта по 1 июня 2016 года

| Объект рейтингования | Рейтинг (подуровень), прогноз на момент рассмотрения | Дата публикации изменения | Пересмотренный рейтинг (подуровень), прогноз |

| Банк БФА | А (I), стаб. | 01.06.2016 | А (II), стаб. |

| АКБ «Век» | В++, стаб. | 18.03.2016 | В, нег. |

| АктивКапитал Банк | А (III), стаб. | 25.05.2016 | А (III), нег |

| АлтайБизнес-Банк | В++, поз. | 07.04.2016 | В++, стаб. |

| Банк «Нефтяной Альянс» | В++, разв. | 29.03.2016 | В+, разв. |

| Банк «СТРАТЕГИЯ» | В++, стаб. | 26.04.2016 | В+, нег. |

| Банк Еврокапитал-Альянс» | В++, стаб. | 16.03.2016 | В, нег. |

| БИНБАНК | А+ (III), нег. | 28.03.2016 | А (II) , разв. |

| Восточный Экспресс Банк | А (III), нег | 12.05.2016 | В++, стаб. |

| Донкомбанк | А (III), стаб. | 04.04.2016 | В++, стаб. |

| Евроситибанк | В++, стаб. | 14.04.2016 | В+, стаб. |

| «ИДЕЯ Банк» | В++, стаб. | 05.05.2016 | В+, разв. |

| ИнтехБанк | А (III), нег. | 28.03.2016 | В++, стаб. |

| К2 Банк | В++, нег. | 30.03.2016 | В+, нег. |

| Камский коммерческий банк | А (I), поз. | 21.03.2016 | А (II), стаб. |

| КБ «Иваново» | А (II), стаб. | 29.04.2016 | В++, стаб. |

| КБ «Интеркредит» | В++, нег. | 21.03.2016 | В+. Нег. |

| КБ «РТБК» | В++, стаб. | 18.05.2016 | В+, нег. |

| Липецккомбанк | А (I), стаб. | 03.03.2016 | А (III), стаб. |

| Межрегиональный клиринговый банк | В,стаб. | 31.05.2016 | В, нег. |

| МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | А++, нег. | 16.03.2016 | А+ (II), стаб. |

| НАЦКОРПБАНК | В++, стаб. | 04.03.2016 | В, нег. |

| НоваховКапиталБанк | В++, стаб. | 04.03.2016 | В++, разв. |

| Региональный Коммерческий банк | В++, нег. | 06.04.2016 | В+, нег. |

| «Северный кредит» | А (III), стаб. | 14.04.2016 | А (III), нег. |

| Ставропольпромстройбанк | В++, поз. | 11.04.2016 | В++, стаб. |

| Транскапиталбанк | А++, стаб. | 24.03.2016 | А+ (I), стаб. |

| «Тройка-Д Банк» | А (III), стаб. | 26.05.2016 | А (III), нег. |

| «ФИА Банк» | В, нег. | 21.03.2016 | С+, разв. |

| «Финансовый стандарт» | В++, нег. | 28.04.2016 | ССС+, нег. |

| «Финансовый стандарт» | ССС+, нег. | 20.05.2016 | С, нег. |

| Финпромбанк | В++, разв. | 31.05.2016 | В, разв. |

| ФОРА-БАНК | А (III), стаб. | 25.04.2016 | В++, стаб. |

| Форус Банк | А (II), стаб. | 05.05.2016 | В++, разв. |

| Энергомашбанк | А (III), стаб. | 30.05.2016 | В++, стаб. |

* В том числе снижение подуровней и изменение прогнозов в негативную сторону.

Источник:«Эксперт РА»

Таблица 3. Список банков, в отношении которых были позитивные рейтинговые действия «Эксперт РА»* с 1 марта по 1 июня 2016 года

| Объект рейтингования | Рейтинг (подуровень), прогноз на момент рассмотрения | Дата публикации изменения | Пересмотренный рейтинг (подуровень), прогноз |

| Евроситибанк | В+, стаб. | 03.03.2016 | В++, стаб. |

| КБ «Юнистрим» | А+ (III), разв. | 11.05.2016 | А+ (III), стаб. |

| Народный банк РТ | В+, стаб. | 29.03.2016 | В++, стаб. |

| НОВИКОМБАНК | В++, стаб. | 04.04.2016 | В++, поз. |

| Нэклис-банк | В++, нег. | 17.05.2016 | В++, стаб. |

| РНКБ | А (I), стаб. | 24.05.2016 | А (I), поз. |

| Сургутнефтегазбанк | А+ (III), стаб. | 20.04.2016 | А+ (II), стаб. |

| Челиндбанк | А+ (I), стаб. | 23.05.2016 | А+ (I), поз. |

* В том числе повышение подуровней и изменение прогнозов в позитивную сторону.

Источник:«Эксперт РА»

Таблица 4. Величина дополнительного кредита, затребованного санаторами, в среднем составляет не менее 50% от уже полученных средств

| Кредит от АСВ, млрд рублей | Затребованный кредит, в % от уже полученного кредита | Размер капитала санируемого банка на 01.06.2016, млрд рублей | |

| Транскапиталбанк | 49,6 | 53 | -0,5 |

| ФК «Открытие» | 127,0 | 79 | -32,2 |

| Новикомбанк | 39,0 | 26 | -9,1 |

| РНКБ | 18,0 | 67 | -0,2 |

Источник:«Эксперт РА», по данным ЦБ РФ

Таблица 5. Список банков-санаторов, имевших в марте – мае 2016 года рейтинг от «Эксперт РА»

| Банк-санатор | Текущий рейтинг (подуровень), прогноз от «Эксперт РА» | Рейтинг (подуровень), прогноз от «Эксперт РА» до передачи банка на санацию | Дата ухудшения рейтинга, подуровня, прогноза | Выход релиза ЦБ РФ о выборе санатора | Санируемый банк |

| Абсолют Банк | A+ (III), стаб. | A+ (I), стаб. | 22.06.2016 | декабрь 2015 | Балтинвестбанк |

| «Российский Капитал» | A+ (III), стаб. | A++, нег. | 04.09.2015 | сентябрь 2015 | Социнвестбанк |

| БИНБАНК* | A (II), разв. | A+ (III), стаб. | 28.03.2016 | ноябрь 2014 | Группа Банка «Рост» |

| БФА Банк** | A (II), стаб. | A (I), стаб. | 01.06.2016 | ноябрь 2015 | Банк «Уралсиб» |

| КранБанк | B++, стаб. | B++, стаб. | - | ноябрь 2015 | Банк «Солидарность» |

| МФК | A (III), нег. | A+ (III), стаб. | 23.06.2016 | март 2015 | Банк «Таврический» |

| Новикомбанк | В++, поз. | A+ (I), стаб. | 21.01.2016 *** | апрель 2015 | Фондсервисбанк |

| РНКБ Банк | A (I), поз. | - | - | декабрь 2015 | Крайинвестбанк |

| СКБ-банк | A (I), стаб. | A+ (III), стаб. | 11.09.2015 | август 2015 | Газэнергобанк |

| СМП Банк | A+ (II), стаб. | - | - | май 2014 | Группа Мособлбанка |

| Транскапиталбанк | A+ (I), стаб. | A++, стаб. | 24.03.2016 | октябрь 2015 | Инвестторгбанк |

| «ТРОЙКА-Д БАНК» | A (III), нег. | A (III), стаб. | 26.05.2016 | октябрь 2015 | Вокбанк |

Источник:«Эксперт РА»

* Рейтинг отозван 07.06.2016.

** Банк БФА официально не является банком-санатором, но предоставил в залог по кредиту АСВ на санацию «Уралсиба» свой кредитный портфель, в связи с чем включен в эту таблицу.

*** Дата понижения рейтинга до В++.